Максим с канала "Путь к свободе" выложил историю, как его пожилого родственника кинули в "Альфа-банке" на огромную сумму.

И это ТОЛЬКО переплата по страховке... которую нельзя вернуть. Важнее другое:

Берешь на 5 лет 200 тысяч, отдаешь за 5 лет 490 тысяч. Это больше, чем 100% прибыли! Банки выжимают из нищих пенсионеров последнюю копейку.

Это узаконенный грабеж самых обездоленных, берущих кредиты на еду, при прямом попустительстве главы ЦБ, поднявшей ставку до небес (кстати, по итогу ни доллар не упал обратно к 60, ни яйца не подешевели - задумайтесь теперь сами, зачем такая ставка введена).

Я рекомендую вам полностью прочитать статью, которую написал Максим, и потом вернуться сюда.

Так вам будет проще понять, о чем пойдет речь.

В чем прикол со страховкой

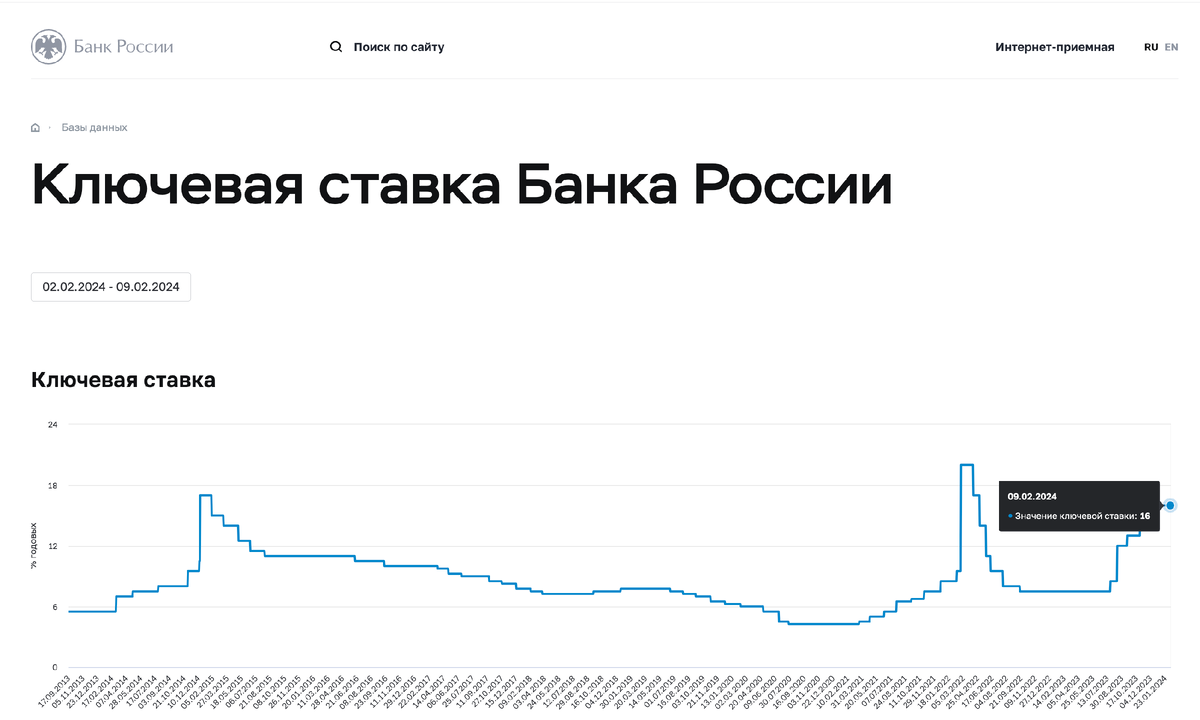

Итак, основа основ: есть ставка ЦБ, по которой БАНК может взять кредит на свои цели.

На данный момент это 16%. Если банк берет кредит у ЦБ под 16%, то

а) он постарается привлечь деньги вкладчиков дешевле 16% - для него это альтернатива кредиту у ЦБ

б) он постарается превратить деньги на своем балансе в кредиты населению по ставке НАМНОГО ВЫШЕ.

Из статьи Максима мы узнаем, что обычный пенсионер сегодня может рассчитывать на кредит под 38,9% на 5 лет.

Ну то есть, чтобы вы понимали, банку ВЫГОДНО при такой ставке дать небольшую сумму пенсионеру (человеку с гарантированным доходом, но в рискованном возрастном срезе с точки зрения банковских рисков) деньги под 39% годовых.

Берешь 100 рублей - отдашь через год 139 рублей.

Это уже звучит, как безумие, но мы еще не приняли во внимание срок - 5 лет. За лет этих процентов набежит - огого.

Самый простой способ посчитать переплату - забить цифры в любой кредитный калькулятор.

По закону, вам перед подписанием договора должны предоставить расчет полной стоимости кредита.

ЕСЛИ РАСЧЕТ БАНКА ПО ПОЛНОЙ СТОИМОСТИ КРЕДИТА ОТЛИЧАЕТСЯ ОТ РАСЧЕТА ЛЮБОГО КРЕДИТНОГО КАЛЬКУЛЯТОРА - ВАС ОБМАНЫВАЮТ, НЕ ПОДПИСЫВАЙТЕ ДОГОВОР!

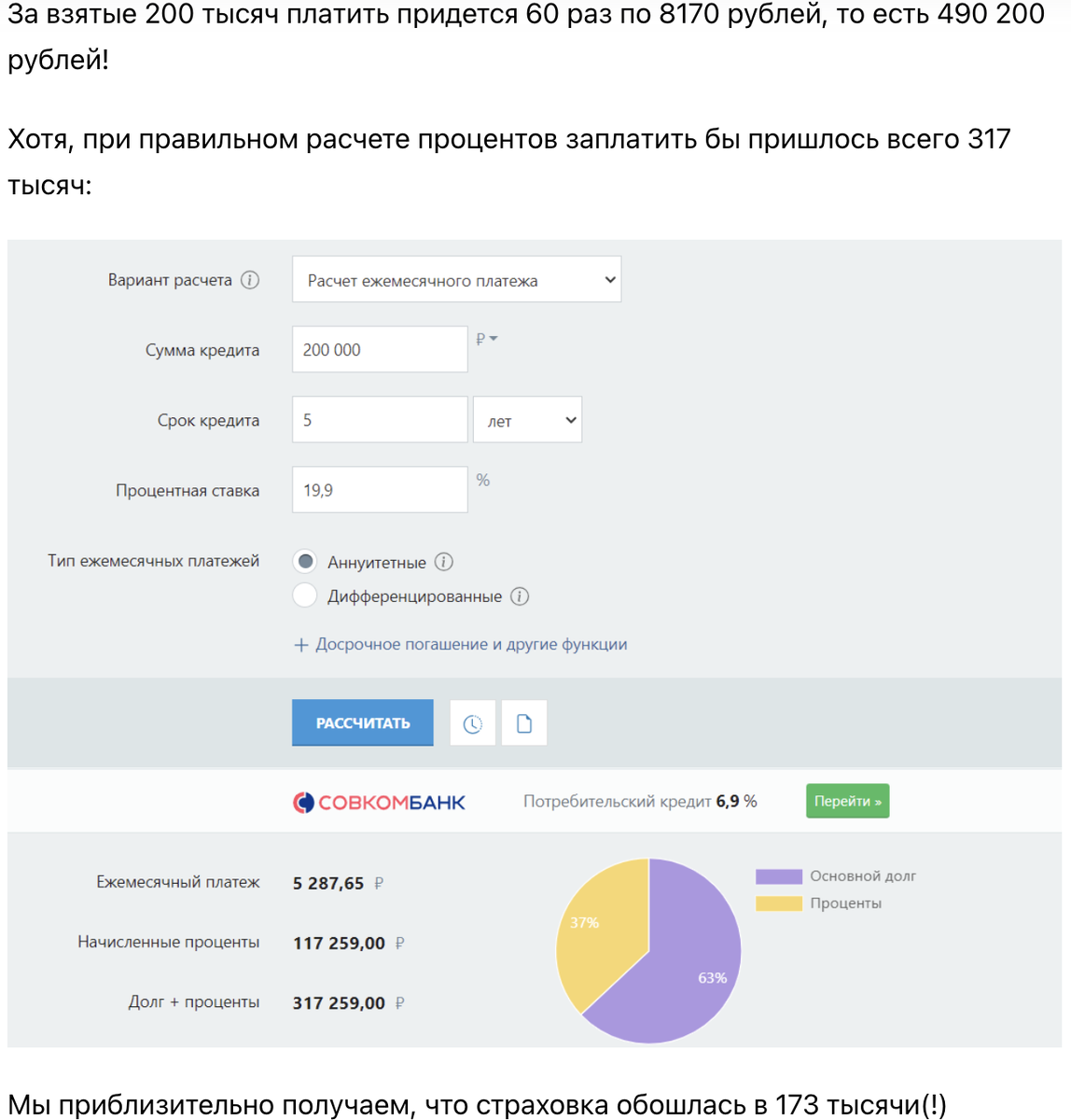

Давайте посчитаем

Вот расчет с первого попавшегося кредитного калькулятора для 200 тысяч под 38,9% годовых.

Итак, в базовом случае, банк наживется на пенсионере на 255 тысяч рублей. Это 127% только переплаты от суммы, которую вы берете. Тело долга (еще 100%) тоже надо отдать.

Обратите внимание, что тело кредита гасится по тысяче в месяц, все платежи идут на проценты.

Я не знаю, какая может быть необходимость брать кредит на таких условиях, но ситуации в жизни бывают разные.

Герой статьи, не будучи окончательно спятившим, отказывается брать кредит на таких условиях, тем более, ему предлагают процент значительно ниже - если оформить страховку - 19,99%. На самом деле это 20% - чувствуете, как банки любят дурить народ уже одними девятками?

То есть, разница как бы в два раза, или 40%, или [20% + какая-то страховка]. Но страховка всяко дешевле будет, ведь правда? Вроде и логично: банк страхуется от всяких разной степени тяжести проблем со здоровьем, которые могут возникнуть у пенсионера. Логично?

Нет. Если вы почитаете условия этих "страховок", то они изначально не предполагают, что вы не должны будете перестать платить ни при каких условиях, кроме кончины или получения 1-2 группы инвалидности (полной нетрудоспособности).

Да, меня же так волнует, как банкиры будут возвращать свои деньги, когда я помру - нужно им помочь, оформить страховку...

Но обман не заканчивается здесь. "Старховая" - это дочка или прокладка банка. Нельзя просто прийти в банк и сказать, что я хочу застраховаться за сто рублей в независимой страховой - никто вам это не даст, процент по кредиту сразу вырастет в 2 раза, или одобрение отзовут.

Никому не нужна ваша страховка, которая "застрахует" банк, если вы станете инвалидом 1 группы. Задача - сразу ошкурить вас на всю сумму кредита, взяв "комиссию" за страховку при выдаче кредита, а потом еще и загнать в кредитную кабалу по самый гроб.

В РФ есть закон о возврате навязанной страховки, но в своей статье Максим расписал, как банкиры его элегантно обошли, подсунув ничего не понимающему пенсионеру договор с двумя (зачем!?) страховками.

И якобы, все добровольно и с песней, как в анекдоте про кошку и горчицу.

Сравним кредит со страховкой и без

Теперь давайте посмотрим, какова общая переплата по кредиту со страховкой и без. Что там расписано в прейскуранте - это все ернуда, по сути. Они и 10 страховок туда впишут. Важны ли 2 цифры: сколько дали на руки денег и сколько надо отдать.

И Максим нам их уже дал:

Со страховкой общая выплата банку - 490200 рублей. Без страховки - 454659. Итого РЕАЛЬНАЯ переплата за вариант со страховкой - 35541 рубль.

То есть, это те деньги, которые вы дарите банку за то, что он спит спокойно, пока вы же и не отдали последнюю копейку.

И тут внимательный читатель должен спросить: стоп, там же было 20%, а без страховки - процент в два раза больше. Как так получилось?

А вот так. Вам бы не дали кредит под 20% изначально. Он предполагает эту их "страховку" (которая, еще раз напоминаю, нужна только банку). Если отказаться - цена кредита сразу растет в 2 раза. Автоматически. Рекламируют, конечно, цифру со страховкой.

Но все равно, без страховки брать кредит "выгоднее" (кощунственно так говорить про российские кредиты, это чисто математическая формулировка). Правда в том, что кредит со страховкой априори не будет дешевле "пустого" базового кредита без навязанных услуг, ведь в его стоимость включена дополнительная "услуга" (медвежья), которая стоит денег (вам, а не банку).

У меня тоже есть кредит в "Альфе"

Миллиардер Уоррент Баффет как-то сказал:

"Если у вас есть долг по кредитке [кажется, речь шла про стандартные для кредитных карт в США 17% годовых], сначала закройте его - это лучшая инвестиция. Мне неизвестны способы вложить деньги под больший процент".

Собственно, почему я написал эту статью? Не поглумиться же над чужим горем. Я листаю иногда блог Максима и знаю, что он как раз недавно избавился сам от кредитов. И опять это болото.

У меня тоже есть кредит в Альфе. Я изначально брал его без страховки по более высокой ставке, потому что знал, что страховка - это всегда кидалово.

Если вы берете "дешевый" кредит со страховкой, то страховку вы уже не вернете при досрочном погашении, а вот лишние проценты за неиспользованный срок пользования деньгами с вам не могут списать по закону.

Когда я вношу досрочные платежи (по мере возможности), мой кредит реально уменьшается.

А в приложении все время висит плашка "возьмите еще кредит". Там другая схема: они возьмут "комиссию" в 500 косарей за выдачу кредита, перекрывающего старый кредит. И она будет вшита в тело кредита сразу.

Так что ни на какие "дополнительные услуги" от банка соглашаться никогда нельзя. Эти услуги банк себе в убыток предоставлять не будет.

Сто раз уже плевался, что связался с этим кредитам, а он под 16,2% - сказочная ставка по нынешним временам. Два года уже плачу - конца и края не видно.

Впрочем, брал я сам, и процесс в моем случае был относительно честным и прозрачным, не как в этом безобразном случае с двумя навязанными страховками.

Вообще, кредиты под проценты брать с такой ключевой ставкой - это безумие. Гораздо лучше взять в той же Альфе карту кредитную, там вполне честные условия - 100 дней без процентов, а на покупки в первый месяц - целый год. Плюс, в приложении прописано индивидуально, можно ли снимать наличные без комиссии.

Максиму желаю душевных сил на борьбу с банком, сейчас может помочь только юрист, который установит, что договор изначально заключен на кабальных условиях путем преднамеренного введения слабой стороны (потребителя финансовой услуги) в заблуждение.