Нам говорят, что ЦБ сдерживает инфляцию, но курица и яйца с учебником, по которому училась Набиуллина, почему-то не согласны. Вы же знаете, что она училась в Америке - в Йеле?

Я вот до Америки не допущен - я учился в России по другому, российскому учебнику, и сейчас расскажу вам, как на самом деле.

Итак, что такое ключевая ставка: это процентная ставка, по которой ЦБ кредитует коммерческие банки. Она влияет на кредиты (они всегда будут выше этой ставки, в случае льготных кредитов типа программ льготной ипотеки банкам разницу с рыночной ставкой компенсирует Правительство из наших налогов) и депозиты (они будут стремиться к ключевой ставке, но деньги населения обычно оценивают чуть дешевле - банки обращаются за кредитом к ЦБ только при острой нехватке ликвидности).

Что случилось?

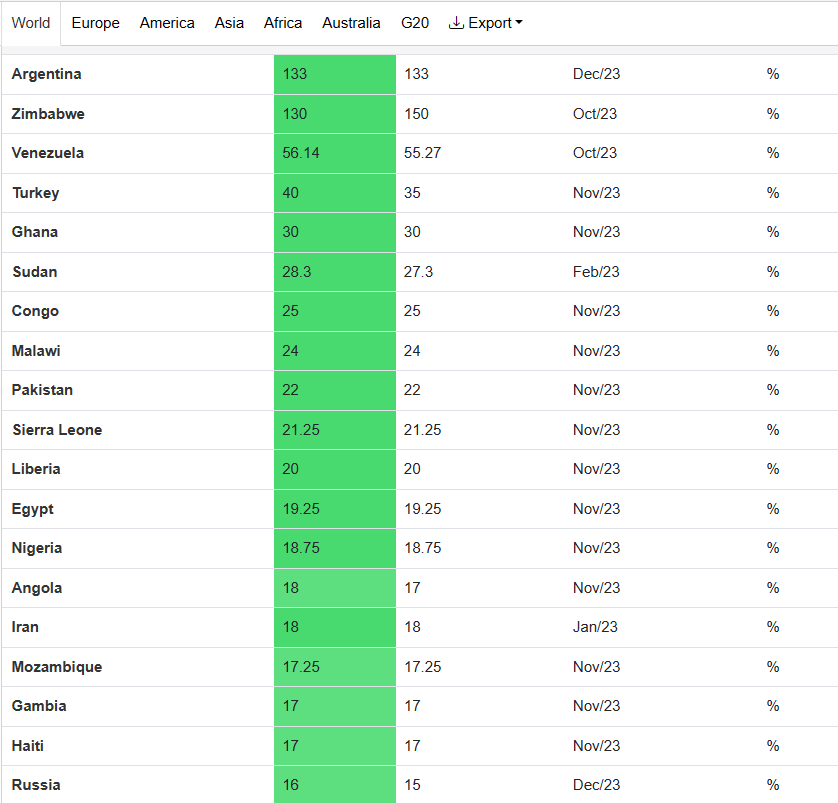

Очередная победа импортозамещения. Россия вошла в топ-20 стран с самой высокой ключевой ставкой в мире. Посмотрите, какой элитный клуб! Сразу видно: тут инфляцию победили!

Набиуллина опять зачем-то ставку подняла. Могу вам прямо сказать, что на данном этапе плюс-минус один процент к ставке уже ничего не решает.

Зачем

На мой взгляд, в данном случае Эльвира Сахипзадовна уже просто имитирует работу (ну мы типа боремся с инфляцией и девальвацией рубля как умеем, вы держитесь там, всего вам доброго, хорошего настроения).

Почему это не работает, я уже рассказывал в серии постов про деятельность Набиуллиной.

Если кратко, то на сдерживание инфляции и девальвации работает только резкое повышение ставки при первых признаках падения национальной валюты (то есть, если бы ставку в 12-15% резко впаяли при превышении 75 рублей за доллар, а не ждали, пока он пробьет сотку) - потому как спекулянты резко теряют возможность брать рублевые кредиты для атаки на рубль. Собственно, писал об этом еще при курсе 80 в июне:

Какие еще есть варианты развития событий

Надо сказать, что все инструменты "мягкого" влияния на экономику у государства закончились в момент, когда Президент снова подписал указ об обязательной продаже валютной выручки.

Мы видим, что грозящий пальчиком ФАС уже не может сделать ничего с ценами на базовые продукты птицеводства.

Боролись с ростом цен на курицу - несущек пустили под нож - подорожали яйца. В принципе, все это уже было в СССР, только с молоком и коровами. Получилось "Рязанское чудо". Это называется попытка обмануть экономику. На ошибках прошлого у нас учиться отказываются.

Дальше возможны только драконовские меры типа заморозки вкладов и ограничения покупки наличной валюты (уже было весной 2022 - можем повторить!)

Это называется "стерелизация избыточной денежной массы". Впрочем, народ уже ученый и снова хранит доллары под подушкой (НЕ ДЕВЯНОСТЫЕ, ПОВТОРЯЮ: НЕ ДЕВЯНОСТЫЕ!)

Могло быть и хуже

Впрочем, надо отдать главе ЦБ должное, в создавшейся сложной экономической ситуации она вынуждена маневрировать между интересами бизнеса, госуправления и обнищавшего населения: то есть, одновременно спасать кредитный пузырь от избыточного давления, не сжигать слишком быстро сбережения обычных людей, позволять дышать выжившему сквозь десятки российских кризисов (или уже один перманентный) бизнесу и обеспечивать потребности расходной части бюджета. Это сложно.

Вообще не факт, что кто-то другой смог бы лучше. Могло быть и хуже - мы лишь строим теории на базе все тех же экономических учебников, из которых видно, что текущая линия поведения ЦБ далека от оптимальной.

По учебнику от МВФ

А теперь расскажу простыми словами, что не так с теорией сдерживания инфляции, которой руководствуется глава ЦБ РФ. В волшебном учебнике Набиуллиной (от МВФ), если ключевую ставку бесконечно поднимать, инфляция падает. На самом деле это не так.

Если вы поднимаете ставку - становится невозможно брать кредиты (при ключевой ставке выше 12% никакие бизнес-проекты не окупаются, потому что кредит на бизнес относится к высокой категории риска для банка и будет стоить 20%+)

Невозможность взять кредиты охлаждает пыл спекулянтов на валютном рынке (они не могут взять кредиты в рублях, чтобы купить валюту или дорожающие активы типа недвижки и отдать обесценившийся долг после скачка цен). Именно поэтому телодвижения со ставкой в здоровой экономике делаются краткосрочно.

Но! Когда у вас длительный период в стране высокая ставка, растут проценты по вкладам. Получается интересный эффект: текущая инфляция у нас 7,5% (в манямирке государственной статистике - не спрашивайте, как это возможно - у них там своя атмосфера). Целевая инфляция для ЦБ - 4%. А вклад можно разместить под 12-15%. Получается, если эта история (ставка выше - инфляция ниже) работает, то население может делать деньги из воздуха!

Ну то есть, заложили рублей в банк. Забрали через год 14% навара, инфляция 4%, 10% чистыми в карман - красота! Не жизнь - а песня.

А зачем тогда работать, что-то производить, брать кредиты на бизнес? Вот он - идеальный бизнес! Вложить все сбережения в банк и ждать, пока прорастут твои пять золотых монет на Поле Дураков. Кому и под какой процент этот банк с вашего депозита должен выдать кредит на реальное дело, чтобы данная схема работала - не уточняется.

Экономика остановливается. На самом деле не останавливается, просто реальная инфляция будет 30-40% при долгосрочной ключевой ставке в 16%, которой грозится ЦБ - вот и все. По крайней мере, так было написано в нормальном учебнике экономики, по которому учился я.

Я затрудняюсь сказать, что это за учебник экономики конкретно, по которому училась госпожа Набиуллина в Йеле, но зато я прекрасно вижу разрушительные последствия ее представлений об управлении экономикой в своем кармане. Самоочевидно, что тот, кто этот учебник писал, имел в виду интересы американской экономики, а не российской.

Что сейчас делать обычному человеку

На данный момент я бы не сказал, что экономика разваливается. Она ребалансируется с новыми ценами. Не с теми, которые там Росстат насчитал в своей семипроцентной инфляции в вакууме, а с теми, которые вы видите сейчас на полках магазинов.

Другими словами, государство опять решило профинансировать себя из карманов граждан обвалом нацвалюты.

Тем не менее, каждый человек в России пока еще свободен в своих экономических решениях. Что можно делать в текущей ситуации на уровне индивидуума, чтобы защититься от инфляции? Для этого нужно вспомнить, как функционировала экономика России при высоких кредитных ставках. Это было не так давно.

Все новое - это хорошо забытое старое

Я вот прекрасно помню, как ставший изучать финграмотность народ открыл для себя систему вкладов лесенкой в только начавшем набирать популярность Тинькофф-банке в начале десятых.

Сейчас имеет смысл размещать лишние деньги (если они есть) на рублевых вкладах в рамках лимита АСВ в 1,4 млн (я бы все равно до 1,3 клал, чтобы проценты тоже были застрахованы). Вот вам ссылки на вклады в самых популярных банках, изучайте:

Также я бы порекомендовал проводить бытовые покупки по кредитным картам с льготным периодом (цены растут каждый день - заплатил сейчас, а отдал через сто дней с будущей зарплаты, когда цена уже другая). Сэкономленные средства можно размещать на краткосрочных трехмесячных вкладах, опять же.

Изучайте условия льготного периода перед открытием, вот несколько популярных карт с длинным грейсом:

И помните: копейка рубль бережет!