Всё больше и больше акцент с фондового и валютного рынка сейчас смещается в сектор недвижимости, где события развиваются довольно стремительно.

И я, а вместе со мной самые продвинутые подписчики, в телеграме следим за ними с большим интересом. Например, одной из самых актуальных историй января стал дисконт в 30% ❗️ от одного из самых крупных застройщиков "Эталон" на ЖК Шагал, что позволило ему стать лидером продаж в январе в Москве (подробнее в посте в телеграмме)

Игра на понижение среди застройщиков начата?

👆 Кстати, акции Эталона торгуются на Московской бирже, возможно, что инвесторам, которые считают, что проблемы с продажами у застройщиков носят сезонный и краткосрочный характер стоит к ним присмотреться.

Но я считаю, что всё намного серьёзнее.

Проблема с продажами у застройщиков вызвана постепенным сворачиванием программ льготной ипотеки.

И привела к конфликту между ними и банками, выдававшими льготную ипотеку. Инициатором конфликта, если так можно выразиться, стал Сбербанк.

В конце декабря Сбер ввёл комиссии для застройщиков от 7,5 до 11,5% от суммы каждого ипотечного кредита. Часть застройщиков при этом практически сразу же отказалась работать с банком, например, тот же Пик, а другая часть переложила эти комиссии на конечных покупателей, например, так сделал А101. Теперь тем, кто хочет воспользоваться программой льготной ипотеки, нужно доплатить 7 -7,5% от всей суммы кредита, что и привело к значительному снижению продаж в январе.

Ну и как итог того, что значимая часть застройщиков и конечных потребителей отказалась платить, и стала обращаться за льготной ипотекой в другие банки, которые не ввели комиссию, Сбербанк потерял лидерство.

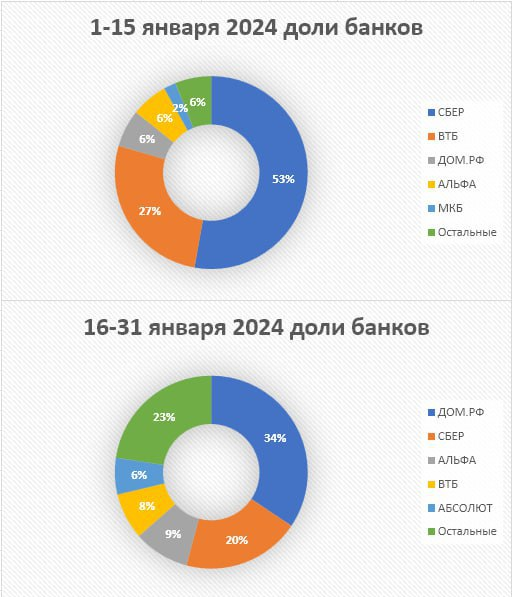

После введения комиссии за льготные программы его доля сократилась с 53% до 20%, то есть больше чем в 2 раза 👇

Упала доля и у ВТБ. А вот Дом РФ, решивший не вводить комиссию, оказался в выигрыше, его доля выросла с 6% до 34%.

Более того, Сбер теперь вообще не входит в топ-5 банков по ипотечным заявкам, в то время как банки, которые оставили старые условия по ипотеке (Дом РФ, УБРиР, Абсолют-банк) сообщили о росте новых клиентов в 2 -3 раза.

👆Впрочем, такая ситуация пока не сказалась на прибыли банка.

В пятницу банк опубликовал отчетность по РПБУ за январь, которая оказалась даже лучше ожиданий. Банк сумел заработать 115,1 млрд рублей чистой прибыли против 110,1 млрд. рублей прибыли годом раннее. И этот показатель близок к показателю декабря 2023-го, когда банку удалось получить 115,6 млрд. прибыли.

И вроде бы всё прекрасно, если бы не одно большое Но. Ещё в декабре выдача ипотечных кредитов в Сбере составляла 467 млрд. рублей, а в январе это показатель упал более чем в 3 раза❗️ Выдача ипотечных кредитов за январь составила 151 млрд. рублей.

👆 Так что февральский, а потом уже и мартовский отчёт по прибыли, могут не порадовать инвесторов, так как стоит учитывать временной лаг ~ в 2-3 месяца.

❓ Стоит ли инвесторам уже начинать переживать и сокращать свои позиции в акциях Сбербанка?

Пока думаю, что нет.

29 февраля 2024 г. банк опубликует финансовую отчетность по МСФО за 2023 г, исходя из которой рассчитывается точный размер дивидендов, на данный момент это ~ 34 -35 рублей/на акцию. Хотя итоговый размер дивидендов может оказаться даже чуть выше.

👆И уже после этого, думаю, что нужно будет принимать решение о том, стоит ли сокращать инвестиционные позиции в банке. Понятно, что сейчас будущие дивиденды могут выступать основным катализатором для дальнейшего роста акций. Но не стоит забывать, что текущий 2024 год для банка может оказаться намного менее успешным, чем 2023-й. Во всяком случае, первые предпосылки для такого вывода сейчас уже появились.

Более подробно и ежедневно пишу в телеграме, если хотите одними из первых узнавать все самые актуальные новости из мира финансов и личных инвестиций, не забудьте на него подписаться.

Всем успешных инвестиций:))