Если в "двух словах" - жду один из лучших отчетов в истории и рекордный полугодовой дивиденд, который может составить 720-860 рублей на акцию при текущей цене акций в 7140 рублей.

Основные тезисы:

1. Один из лучших отчетов за полугодие

В отличии от других нефтяников, Лукойл отчитывается и выплачивает дивиденды по полугодиям. Инвесторы уже видели отличные результаты 3 квартала у всех нефтяников, что намекает на такие же сильные результаты у Лукойла.

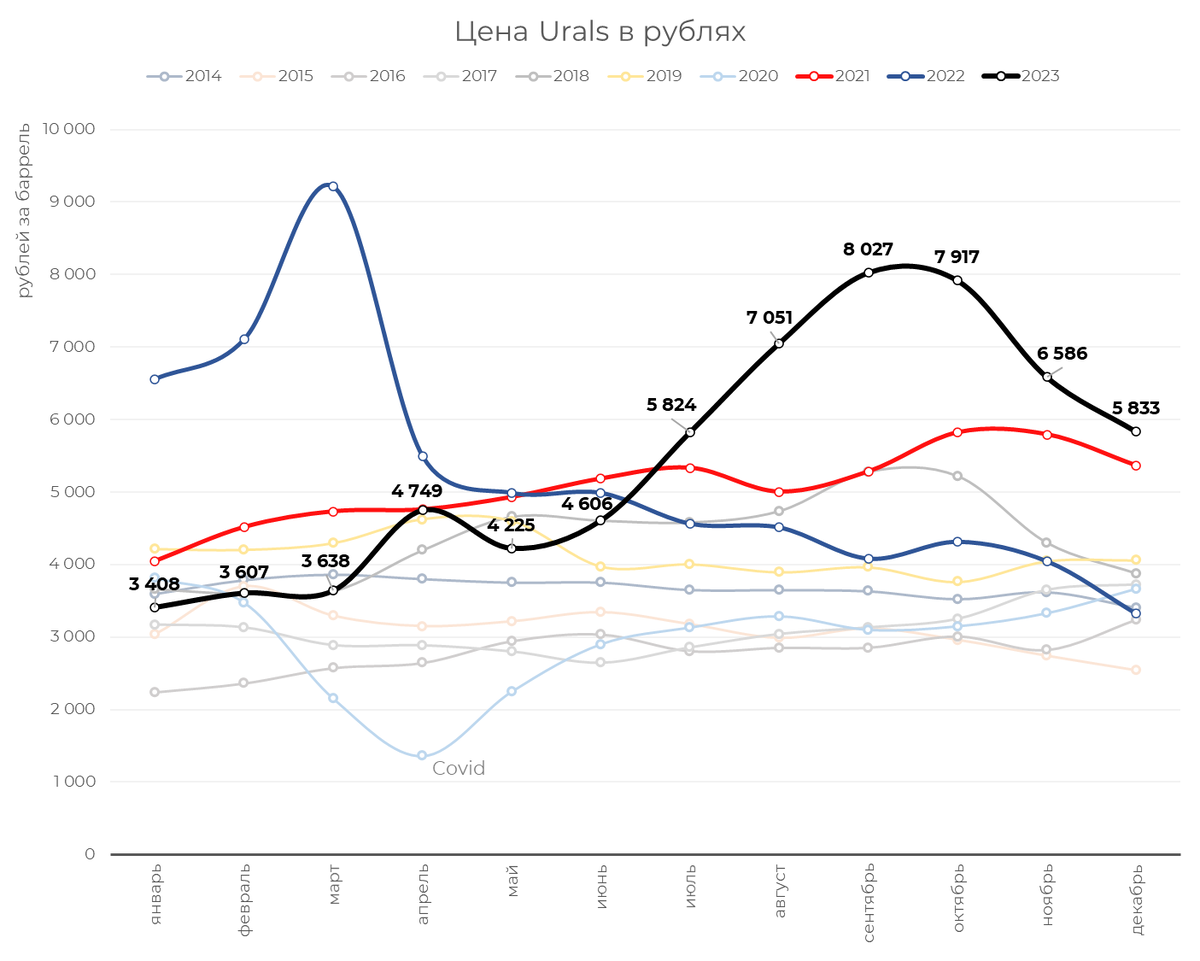

Средняя цена на нефть марки Urals в рублях во втором полугодии была на 70% выше (4039 рублей за баррель в первом полугодии и 6873 руб. за баррель во втором).

Выплаты по демпферу, которые крайне важны для всех переработчиков нефти, во втором полугодии выросли на 92% (543 млрд в первом полугодии и 1045 млрд во втором)

Все вышесказанное говорит о том, что Лукойл может показать один из лучших отчетов за полугодие уже в марте.

2. Рекордные дивиденды за полугодие

Лукойл платит дивиденды из свободного денежного потока (FCF), как правило 100%. То есть все что остается после всех расходов, включая капитальные вложения, идет на выплату акционерам.

По моим прикидкам FCF Лукойла во втором полугодии мог составить 500-600 млрд рублей. Если вся сумма пойдет на дивиденды, то их размер может составить 720-860 рублей на акцию. Но могут и провести выкуп акций у нерезидентов. Ранее были неофициальные новости на эту тему (https://www.interfax.ru/business/917325). Тогда дивиденд может сократиться, но и выкуп акций — тоже позитив.

Держу акции Лукойла в портфеле и планирую докупать по текущим ценам.