Долго размышляла над тем, писать 🖊️ статью про это или нет. Надеюсь, никто после такого лайфака меня не накажет, потому постараюсь быть максимально аккуратна в своих высказываниях ⚠️.

Периодически в комментариях пишут, что обязательно нужен первоначальный взнос и без него ипотеку не дадут. И признаюсь честно, я тоже так считала.

Узнала про эту схему только тогда, когда уже сама оформила жилищный кредит. Подсказал бы мне кто ранее, возможно я бы купила квартиру лучше 😊.. Ну да ладно, перехожу ближе к делу)

Итак, если вы хотите взять ипотеку, то в первую очередь что делаете ?

Правильно - подаёте заявку в банк.

В этой заявке прописываете сумму первоначального взноса, обычно люди указывают честно и искренне. И я тоже так делала, пока не поняла, что банк 🏦 фактическое наличие ПВ не проверяет....

Заявка на ипотеку, если подаёте онлайн, обычно обрабатывается в течении нескольких минут. Если вы обращаетесь в зарплатный банк, то все ваши доходы видны как на ладони. Мне пришёл ответ через 2 минуты.

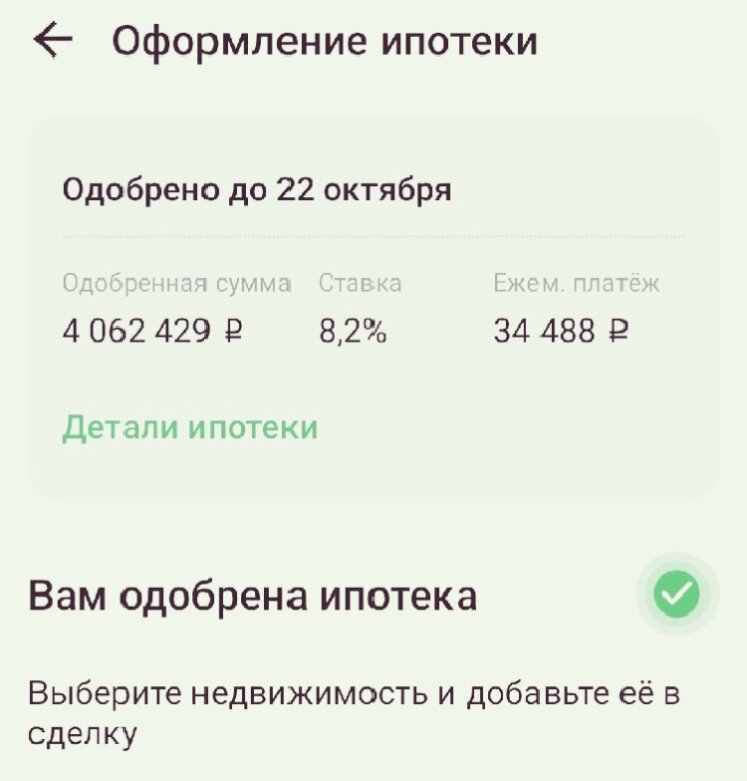

Я изначально указала величину первоначального взноса 530 000 тысяч рублей и просила кредит суммой 4 500 000. Психологически боялась платежа больше 35 тыс рублей, сейчас понимаю что зря. Итого банк мне одобрил кредит чуть больше чем 4 млн рублей, хотя попроси я немного ещё, уверенна, мне бы согласовали и эту сумму.

Как поступают люди, у которых нет фактического ПВ? Так же указывают его наличие в заявке, ну к примеру 700 000. Просят кредит на 6 500 000.

Получают ответ одобрение 5 800 000 руб.

И вот уже начинается волшебство 🪄!

Дальше задача искать квартиру не за 6 млн 500 тыс, а на одобренные 5 млн 800 тыс

Трое моих знакомых купили квартиру по такой схеме. Двое взяли вторичку, тут все проще.

Одобренная заявка действует 90 дней, можно смело подбирать квартиру.

Идеальный вариант найден, стоит он предположим 5500000. Затем предстоит основная задача переговоры с продавцом. Что требуется от него?

1. Искусственно завысить цену квартиры до 6 200 000 в ДКП.

2. Написать в случае чего расписку о том, что он ранее получил 700 000 руб на руки.

В историях моих знакомых, расписка была написана за полчаса до сделки, там же в банке, естественно без присутствия специалиста кредитора.

Банк не будет проверять передали ли вы деньги на самом деле. Выгода чтоб выдать вам кредит, получив жилье в залог.

Какие риски и неудобства для сторон?

1. Если продавец владел жильём меньше 3-5 лет (в зависимости от того как получено имущество), то ему предстоит оплатить 13% с продажи. В таком случае на подобную схему он не пойдет, иначе налог придется платить больше. Интересы такого продавца как раз таки наоборот в снижении стоимости в ДКП. Квартира проданная за 1 миллион рублей и ниже в принципе не облагается налогом.

Однако если 13% с продажи платить не нужно, тут владельцу жилья в принципе все равно

2. Перед тем как банк одобрит квартиру под залог, необходимо провести оценку. Тут главное, чтоб оценщик написал в своем альбоме, что квартира стоит 6200000.

Или плюс минус 100-150 тыс. рублей.

Как поступили мои знакомые ? Нанимали своего оценщика, а не пользовались фирмой банка. Стоимость одинаковая. А нанятый со стороны оценщик заинтересован в удовлетворении потребностей своего заказчика.

Ну а дальше стандартная процедура - подписания ипотечного договора в банке 🏦. Через пару дней продавец получит свои 5 500 000, которые и хотел, а покупатель готовится справлять новоселье.

Такая схема работает и с новостройкой. Коллега оформляла летом прошлого года квартиру в Подмосковье. Правда она заплатила 100 000 риэлтору, который сам обо всем договорился. Сейчас, пожалуй, это не очень актуально, т.к величина ПВ выросла до 30%.

На вторичку же пока действует 10% если Вы зарплатный клиент в "зеленом банке", например, такие условия.

Предполагаю, сейчас начнется сопротивление моих читателей и посыпятся комментарии 💬 "вот не каждый продавец на это пойдёт".

Возможно. Однако в двух случаях моих знакомых очередь из покупателей на вторичку не стояла, потому продавцы согласились на все условия.

Одни рассказали, что прежняя хозяйка готова была "сделать все что угодно, чтоб поскорее уже продать".

Вполне похоже на правду, с учётом текущих ставок на вторичку, смею предположить, что квартиры стали продаваться гораздо тяжелее, чем раньше.

А брать или не брать ипотеку в такое время 🕘 только ваш выбор. Мое мнение вы знаете: лучше жить в своем жилье, чем платить аренду чужому человеку.

На сегодня всё.

Спасибо, что дочитали.

Всем добра ✌️