Конечно ! Я никого не собираюсь отговаривать от этой затеи.

Безумие - скажут люди далекие от жилищного кредита. А по мне - нет.

Как знает читатель, у меня ипотека на вторичное жильё в г. Щёлково Московской Области, плачу ее самостоятельно, параллельно являюсь мамой двух детей, основной доход в семью приношу сама

Неоднократно высказывалась за то, что лучше платить за своё жильё, чем жить на съёмной)

Знаю, что этот канал ненавидят некоторые арендодатели квартир в Москве, несколько раз пытались уколоть меня в комментариях)

Еще бы с такой логикой, как у меня - дохода лишаются 😁. Шутка 😜)

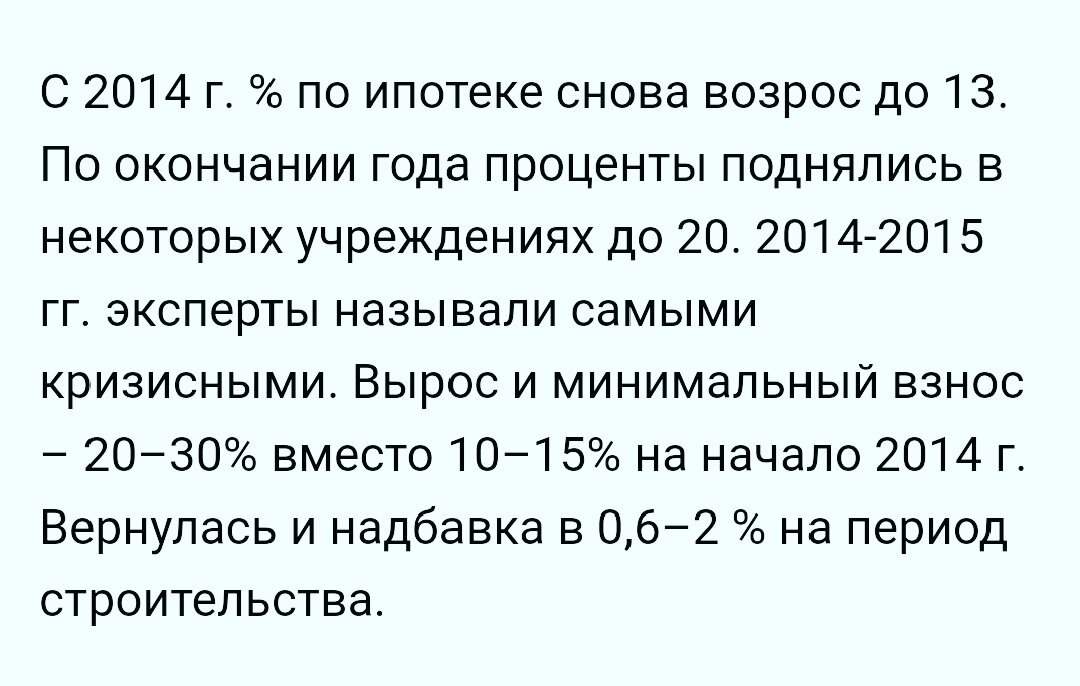

Я пожалела, что не взяла ипотеку ранее 📈. Ещё в 2014 - 2015 годах. Ведь могла же, вполне могла.

Возможно, что к сегодняшнему дню, уже закрыла бы кредит за квартиру и жила в свое удовольствие.

Кстати, о ставках того времени 👇

В среднем, на тот момент, люди брали жилищные кредиты под 15%.

Лично знаю семью, которая купила однушку в старом доме Новочебоксарска в 2013 году под 16,5%. За 10 лет закрыли кредит и теперь взяли трешку в новостройке.

По тем временам платеж в 18 тысяч для НЧК казался огромным. Это целая зп, на тот момент, обычного труженика Республики, и то не у всех.

Аренда такой квартиры какую купили они, стоила тогда в среднем 6000 руб в месяц.

Как говорит эта семья сейчас, если бы тогда не взяли ипотеку и продолжали снимать, сейчас бы не вложились в новую трешку, и не родили двоих детей.

Я рада за них от чистого сердца 💗

Считаю, что все таки мне повезло, ведь плачу за вторичку 8,2%. Но опять таки, оформила бы раньше, скажем так в 2019, купила бы квартиру дешевле...

Недавно задала самой себе вопрос ❔ А взяла бы я ипотеку сейчас, в текущих ставках ?

Да, взяла !

Даже решила посчитать, сколько бы платила на сегодняшний день.

Стоимость жилья выросла, я сравнивала цены в 2021 и сейчас.

В Щелково ценник поднялся, по моим подсчетам, в среднем на 30%, а вот в городах Чувашии Чебоксары и Новочебоксарск где то на 75%,

с хр@на ли??

Примерно столько стоит двушка как у меня в Щёлково со средним ремонтом тоже 4 этаж 👇

Или вот ещё один пример👇

Я же, напомню, покупала квартиру за 4 400 000. 100 тыс из которых продавец заплатил агенству, однако в ДКП прописана полная сумма.

Если сравнить текущие условия по кредиту, то что получаем:

Платёж на 20 лет 76 000 руб.

Это даже больше, чем в 2 раза, по сравнению с тем, что плачу сейчас. Тогда бы жила на работе в прямом смысле того слова (точнее даже на двух), забыла как выглядят друзья и дети, и точно бы не смогла поехать на море с семьёй.

Решила увеличить срок кредита до максимума

Как видим, небольшая то и выгода. Всего 1000 руб в месяц.

При таких условиях, проще оформить кредит на 20 лет, как я и сделала.

Перед оформлением заявки на кредит, долго играла с ипотечным калькулятором и поняла, что самый оптимальный срок кредита для меня 20 лет.

Потому и сейчас рекомендую будущим ипотечникам, присмотреться к калькулятору, если разница в 10 лет равна всего 1500 -2000 руб, может ну его ?

Не оформляйте на максимум. Это капля в море ⛵.

Так же сбер сейчас предлагает услугу своя ставка

Как это выглядит на примере 👇

Говоря простым языком, платите сразу же миллион рублей и получаете скидку на 5% ставки. Платеж таким образом окажется меньше на 20 тыс.

Внушительно конечно ! Но! Я бы не повелась на такой л@хотрон )

Почему ? Я все таки верю в светлое будущее и надеюсь, что рано или поздно произойдёт падение ставок.

(по крайней мере ВВП это про это говорил на днях)

Можно будет подать на рефинансирование и получить похожую ставку к 12-13% (а то и ещё меньше ) без дарения миллиона рублей банку.

Если есть лишние деньги, пустите их в первоначальный взнос или в то же досрочное погашение.

Во всяком случае лучше так, чем жить на съёмной квартире)

Знаю, что есть сторонники того, что "справлюсь пока без ипотеки, положу деньги на первоначальный взнос под %, подожду лучших времён"

Я пока ждала этого "светлого будущего", потратила несколько миллионов на аренду, да и ценник на жилье 📈 подскочил.

Конечно ставка стала ниже, но я и оттянула время до полного погашения кредита. Так бы вполне возможно к текущей дате, если бы не закрыла ипотеку, то точно бы оплатила ее львиную долю.

Да и не будем забывать о постоянном увеличении первоначального взноса.

По новой программе для приобретения новостройки нужно 30%.

Вот и посчитайте, быстро ли накопите под % деньги, пока будете жить на съёмной?

Кстати, ☝️ на вторичку, если вы зарплатный клиент сбербанка, можно до сих пор оформить с 10% первоначальном взносом, как это сделала я.

Это так между делом информация.

Что хочу сказать в этой статье 📝?

Не повторяйте моих ошибок🚫, чем жить на съёмной квартире без прописки и права голоса, возможности отправить детей без головной боли в садик (школу), лучше платить ипотеку, пусть и с большой переплатой в надежде на светлое будущее.

Единственное, знаете что напишу, по своему же опыту: лучше немного переплатить в цене квартиры и взять сразу с ремонтом, чем купить бабушкин вариант с перспективой сделать его постепенно.

Я за 2 года кое как осилила лишь половину ремонта, и то косметического.

Так бы купила дороже квартиру на пол миллиона, сейчас бы может оставались деньги на ту же досрочку и нервов было бы больше.

Но что сделано, то сделано ☑️

Спасибо, что дочитали)

Всем добра ✌️!