Куда уходят деньги? Лучше контролировать свое финансовое положение или жить от зарплаты до зарплаты?

Бюджет поможет вам отслеживать процесс. Лучшие методы составления бюджета должны соответствовать вашим личным целям, таким как увеличение сберегательного счета, погашение долга или сокращение чрезмерных трат.

Здесь мы расскажем о том, как составить бюджет и взять под контроль свои финансы, а также о том, почему это полезно.

Как грамотный бюджет может повысить вашу финансовую независимость

Хотя составление бюджета требует времени и усилий, оно может оказаться незаменимым помощником в борьбе с легкомысленными тратами и способствовать увеличению ваших сбережений. Соблюдение бюджета поможет вам...

- Более ответственно расходовать деньги - составив бюджет и следуя ему, вы сможете ежемесячно решать, как тратить деньги, исходя из того, что для вас важнее всего.

- Улучшить стратегию погашения долгов - если вы стремитесь погасить займы, кредитные карты или другие виды долгов, бюджет поможет вам растянуть ваши деньги.

- Увеличивать сбережения - бюджет поможет вам определить, сколько нужно откладывать, чтобы достичь своих финансовых целей, будь то откладывание средств на пенсию, создание фонда на случай чрезвычайных ситуаций или планирование следующего отпуска.

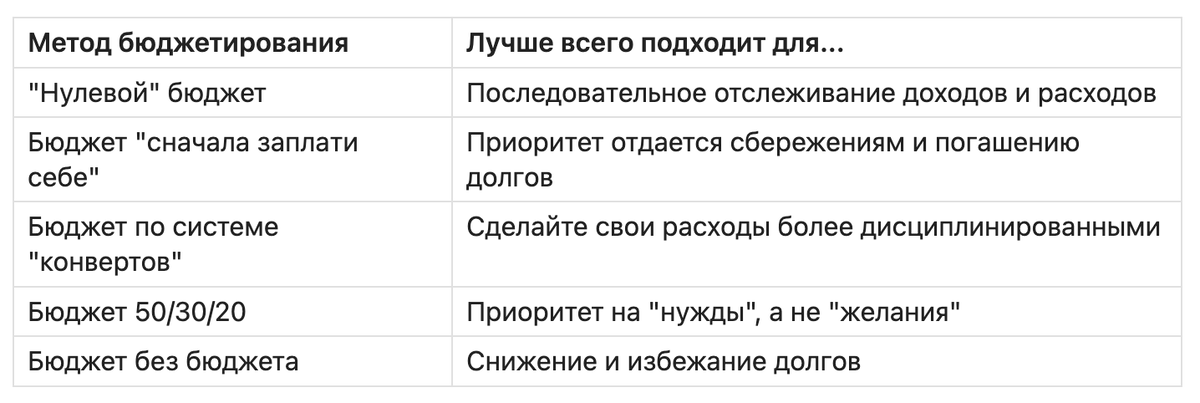

5 методов составления бюджета

Прежде чем выбрать метод составления бюджета, вам, возможно, потребуется выяснить текущие тенденции в расходах. Это поможет вам понять, какие области требуют большего внимания.

Сохраняйте все квитанции в течение одного-двух месяцев, сортируя их по таким категориям, как расходы на еду, покупки, домашнее хозяйство и развлечения. Кроме того, вы можете просмотреть в Интернете данные по чекам и кредитным картам - некоторые кредитные карты даже разделяют расходы на категории, чтобы помочь вам понять, как вы тратите деньги.

После того как вы поймете свои текущие расходы, рассмотрите следующие пять идей личного бюджета, чтобы найти наиболее подходящую для вас.

1. "Нулевой" бюджет

Концепция нулевого метода составления бюджета проста: Доходы минус расходы равны нулю.

Этот метод составления бюджета лучше всего подходит для людей, которые имеют определенный доход каждый месяц или могут разумно оценить свой ежемесячный доход. Рассчитав свой ежемесячный доход, вычтите все свои ежемесячные расходы и сбережения, убедившись, что конечный результат равен нулю.

Образец нулевого бюджета

Постарайтесь как можно точнее перечислить все свои расходы. Если вы тратите больше в одной категории, вы можете переместить деньги из другой, чтобы компенсировать это. Забыв о крупной трате, вы можете перечеркнуть весь свой бюджет.

Поскольку при нулевом бюджете меньше возможностей для ошибок, он, как правило, лучше подходит для тех, кто привык составлять бюджет. Но даже в этом случае не помешает держать на расчетном счете дополнительные деньги в качестве буфера.

Совет профессионала: независимо от выбранного вами метода составления бюджета, вам следует сосредоточиться на создании небольшого резервного фонда на случай непредвиденных или значительных расходов.

2. Бюджет "сначала заплати себе"

Бюджет "сначала заплати себе" - это еще один простой метод составления бюджета, ориентированный в первую очередь на сбережения и погашение долгов. При этом методе вы откладываете определенную сумму из каждой зарплаты на сбережения и выплаты по долгам, а остальное тратите по своему усмотрению.

Например, вы можете захотеть погасить долг с высокими процентами, постепенно откладывая деньги в резервный фонд. А избавившись от долга с высокими процентами, вы сможете сосредоточиться на других целях, например, накопить на первоначальный взнос на покупку жилья.

Техника составления бюджета по принципу "сначала заплати себе" лучше всего подходит для тех, кто борется с проблемой экономии, и не хочет перечислять все ежемесячные расходы.

3. Бюджет по системе конвертов

Этот метод составления бюджета похож на "нулевой" бюджет, но с одним большим отличием: Вы все делаете наличными. При использовании системы конвертов вы планируете, как будете тратить деньги каждый месяц, и заполняете конверт деньгами, выделенными на каждую категорию.

Например, когда вы идете за продуктами, возьмите конверт и оплатите покупки наличными. Если они закончатся, это все, что вы можете потратить в этой категории за месяц, если только не захотите взять немного денег из других конвертов. Однако старайтесь не использовать другие конверты слишком часто, потому что это может привести к эффекту снежного кома, в результате чего деньги закончатся до конца месяца.

Метод составления бюджета в конвертах может не подойти тем, кому неудобно носить с собой так много наличных или кто предпочитает пользоваться кредитными или дебетовыми картами.

Совет профессионала: обязательно определите приоритеты необходимых расходов и счетов, таких как аренда, питание и коммунальные услуги. Вы всегда должны включать эти статьи в бюджет, какой бы метод вы ни использовали, хотя вы можете найти способы сократить свои повседневные расходы.

4. Бюджет 50/30/20

Метод составления бюджета 50/30/20 требует меньше работы, чем "нулевой" бюджет и "конверты". Идея заключается в том, чтобы разбить ваши расходы на три категории:

- Необходимые расходы (50%)

- Необязательные расходы (30%)

- Сбережения и выплаты по долгам (20%).

Этот метод составления бюджета - отличный вариант для новичков, поскольку он не требует скрупулезного отслеживания всех расходов. Вы сможете добиться успеха, если будете знать, что считать желаниями, а что потребностями, и будете мотивированы откладывать достаточно денег на сбережения и выплату долгов.

Главный недостаток - правило 50/30/20 может оказаться нереальным для людей со значительным долгом или высокими целями накопления, поскольку 20 % от вашего дохода может оказаться недостаточно.

Вы можете изменить бюджет 50/30/20 в соответствии с вашими конкретными потребностями. Например, измените его на 40/25/35, если вы хотите больше тратить на сбережения и погашение долгов и сократить необязательные или необходимые расходы.

5. Бюджет без бюджета

Как следует из названия, этот гибкий метод составления бюджета прост: Сосредоточьтесь на том, чтобы тратить по средствам.

Вот как это работает:

- Следите за балансом своего расчетного счета. Используйте приложение для составления бюджета, онлайн-банкинг или мобильное приложение вашего банка, чтобы отслеживать ежедневный денежный поток.

- Знайте, когда на ваш счет приходят периодические счета. Составьте подробный список в электронной таблице, в блокноте телефона или установите повтор в онлайн-календаре.

- Откладывайте деньги на сбережения и дополнительные выплаты по долгам. Используйте автоматические переводы с расчетного счета на сберегательный и увеличьте количество автоматических ежемесячных платежей по долгам.

- Тратьте то, что осталось, не допуская перерасхода средств. Следите за балансом счета, чтобы отслеживать, сколько денег осталось после основных расходов.

Хотя бюджет "без бюджета" звучит проще, чем другие перечисленные выше методы, не всегда легко сказать себе "нет". Этот тип бюджета может быть подходящим, если вы уверены, что сможете избежать ненужных трат.

Лучше всего использовать дебетовую карту, так как она подключается непосредственно к вашему расчетному счету и автоматически обновляет баланс. Таким образом, вы можете быть уверены, что тратите по средствам.

Совет: если вы используете кредитные карты для определенных расходов, подумайте о специализированной кредитной карте, чтобы получить максимальное вознаграждение в виде кэшбека - их предостаточно на рынке. Однако один из лучших способов ответственного использования кредитной карты - убедиться, что на вашем банковском счете достаточно средств для оплаты каждой операции по кредитной карте. Кроме того, каждый месяц полностью погашайте свой баланс, чтобы избежать дополнительных комиссий.

Почему не стоит отказываться от своего метода составления бюджета

Даже если вы выбрали подходящий способ ведения бюджета, может потребоваться несколько месяцев, чтобы привыкнуть к системе, особенно если вы новичок в составлении бюджета. Но, как и любая другая привычка, чем дольше вы это делаете, тем легче она становится.

Подумайте о своих целях и о том, почему вы хотите их достичь. Это поможет вам сохранить мотивацию и продолжать совершенствовать свои навыки ведения бюджета. А если вам нужна помощь в выборе стратегии погашения долга, рассмотрите метод "снежного кома" или "лавины".

Методы "снежный ком" и "лавина" - это агрессивные стратегии сокращения долгов, которые требуют от вас направлять все лишние деньги на погашение накопившихся долгов.

Метод "долгового снежного кома" начинается с малого: сначала вы погашаете самый маленький долг, независимо от процентной ставки или от того, обеспеченный это кредит или необеспеченный. Затем вы переходите к следующему наименьшему долгу и выплачиваете его по мере продвижения по лестнице ваших долгов, оставляя самый большой напоследок. Метод "снежного кома" часто эффективен для тех, кого мотивируют маленькие победы.

Метод "лавины", напротив, начинается с большого: сначала вы сосредоточиваетесь на погашении долгов с самой высокой процентной ставкой, а затем идете вниз, оставляя долги с самой низкой процентной ставкой напоследок. Он привлекателен для тех, кто хочет в первую очередь избавиться от долгов с высокой процентной ставкой.

Кроме того, не бойтесь вносить изменения в свою стратегию составления бюджета, чтобы сделать ее более эффективной. Например, попробуйте следовать другим советам по составлению бюджета, если ваш текущий подход не работает. Рассмотрите возможность использования приложения для составления бюджета и автоматизации выплат по долгам, чтобы упростить процесс.

Скоро мы планируем разыгрывать тестовый бесплатный доступ к курсу по личным финансам. Чтобы не пропустить - подпишитесь на наш канал. Сообщите в комментариях, что бы вы хотели видеть в таком курсе.