Выходит на первичку после длительной паузы ТЕХНО Лизинг. Облигации серии 001Р-07 на 700 млн руб. сроком 5 лет с амортизацией и фиксированным ежемесячным купоном. Книга 8 апреля. Годовая отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ТЕХНО Лизинг

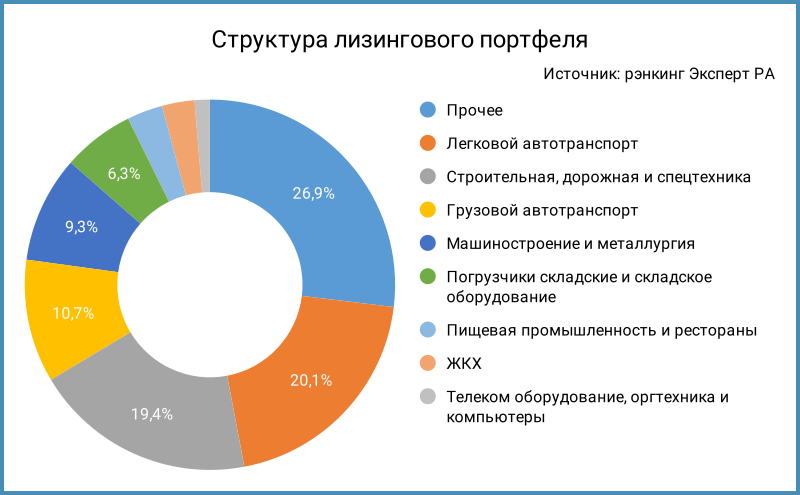

Работает в сегменте лизинга строительной техники, оборудования, легковых и грузовых автомобилей. Доля спецтехники и автомобилей в структуре лизингового портфеля: 50,2%. Компания занимает 51 место в рэнкинге Эксперт РА по объему нового бизнеса и 52 место по размеру портфеля. Бенефициарный владелец: Александр Пешков. Другие связанные стороны: АО ПингВИН, ООО ШИНГВИН, ООО Неолизинг, АО Технолизинг. Снимаю шляпу в части креативности отдельных названий.

Отдельные цифры из отчетности РСБУ за 2024 год в сравнении с 2023 годом после трансформации в формат лизинговых компаний и рейтингового отчета Эксперт РА:

- Процентные доходы отстают от коммерческих и управленческих расходов, процентных расходов: +50,7% в сравнении с +55,4% и +56,3% при росте долга на 5,8%. Доля банковских кредитов в структуре фондирования: 67,4%, поджимают высокие ставки.

- Чистая прибыль выросла на +61,9%, сыграл роль высокий налог 2023 года.

- Улучшилась рентабельность активов, но цифра остается невысокой: 1%. Остается высокой долговая нагрузка, отношение чистый долг/капитал: 10,6. Показатели ближе к ДиректЛизингу и КОНТРОЛ Лизингу с учетом долговой нагрузки. Лучше рентабельность активов у БИЗНЕС АЛЬЯНСа при большем отношении чистый долг/капитал, ниже долговая нагрузка у ПР-Лизинга и ТАЛК Лизинга при близкой рентабельности.

- Эксперт РА изменил прогноз по рейтингу на развивающийся в ноябре 2024 года из-за опасений относительно ситуации с продажей изъятой техники и дальнейшей динамики качества лизингового портфеля.

Кредитный рейтинг: ruBBB- от Эксперт РА с развивающимся прогнозом.

Облигации на МосБирже: ТЕХНО Лизинг

На бирже торгуется 4 выпуска на 1,4 млрд руб.: классика с амортизацией, практически стандарт для лизингов.

Пик выплат по амортизациям и погашениям приходится на 2026 год: 484,8 млн руб. по старым выпускам, новая бумага добавит 140 млн руб. Немного спокойнее выглядит 2027 год: 317,9 млн руб. + 287 млн руб. Дальше по убывающей.

Оценка выпуска: ТЕХНО Лизинг

Средний спред по облигациям компании с дюрацией 0,5+ лет: 1695 бп по итогам торгов 7 апреля и 1523 бп за 6 месяцев. Последнее значение шире оценки по рейтинговой группе BBB-. Выглядит дорогим длинный выпуск ТЕХЛиз 1P6.

Список эмитентов с близкими рейтингами и объемом бизнеса:

- МСБ-Лизинг, BBB-(RU) от АКРА, 69 место по объемам нового бизнеса и 72 место по размеру портфеля.

- ЭкономЛизинг, ruBBB- от Эксперт РА, 71 место по объемам нового бизнеса и 69 место по размеру портфеля.

- КОНТРОЛ Лизинг, ruBB+ от Эксперт РА, 27 место по объемам нового бизнеса и 17 место по размеру портфеля.

- БИЗНЕС АЛЬЯНС, BB+(RU) от АКРА, 32 место по объемам нового бизнеса и 26 место по размеру портфеля.

- ДиректЛизинг, BB+(RU) от АКРА, 68 место по объемам нового бизнеса и 73 место по размеру портфеля.

- ТАЛК Лизинг, BBB(RU) от АКРА, 40 место по объемам нового бизнеса и 42 место по размеру портфеля.

- АРЕНЗА-ПРО, BBB(RU) от АКРА, 62 место по объемам нового бизнеса и 75 место по размеру портфеля.

ТЕХНО Лизинг торгуется близко к уровням КОНТРОЛ Лизинга, БИЗНЕС АЛЬЯНСа, ДиректЛИзинга и АРЕНЗА-ПРО. Оценка спреда через выпуски близких по рейтингу лизинговых компаний: 1550 бп.

Итоги

Откроют книгу по выпуску серии 001Р-07 на 700 млн руб. с амортизацией и фиксированным ежемесячным купоном 8 апреля. Техническое размещение 11 апреля. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 27% годовых, что соответствует доходности к погашению 30,6% годовых, дюрации 1,8 лет и спреду 1321 бп к кривой ОФЗ. Уже среднего значения по старым выпускам, оценки группы BBB- и расчетного спреда через лизинговую кривую. Не сильно лучше были бы оценки на начало апреля, даже с учетом роста доходности кривой ОФЗ на 60 бп: компания поставила амбициозный начальный ориентир. Предположу, что ориентировались на МСБ-Лизинг, который вышел с купоном 26,5% годовых, но доходности ОФЗ выросли + старые выпуски ТЕХНО Лизинга торгуются шире по спреду. Посмотрим на итоги сбора заявок.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Не допускается полная или частичная перепечатка без согласия автора.

Ссылки на материалы по терминам из публикации: