С наступившим, коллеги!

Начиная торги в новом году нас безусловно будет интересовать каковы перспективы долгового рынка? На этот вопрос я могу ответить совершенно определённо: не знаю🙃 Но порассуждать можно.

В главном фокусе конечно же ключевая ставка. На неё будет влиять первым делом дефицит бюджета, по слухам он уже принят дефицитным. Однако и держать КС высокой длительное время контрпродуктивно, разве что от безысходности. Теоретически, как мы уже ранее отмечали, ставка должна отыграть инфлю, заложенную девальвацией прошлого года, т.е. 20% инфли разделят на 2 года по 10% в каждом, это терпимо, и это реально, если не случится иной форс-мажор. Если. Позитивный сценарий предполагает высокую ставку до второй половины года, потом снижение.

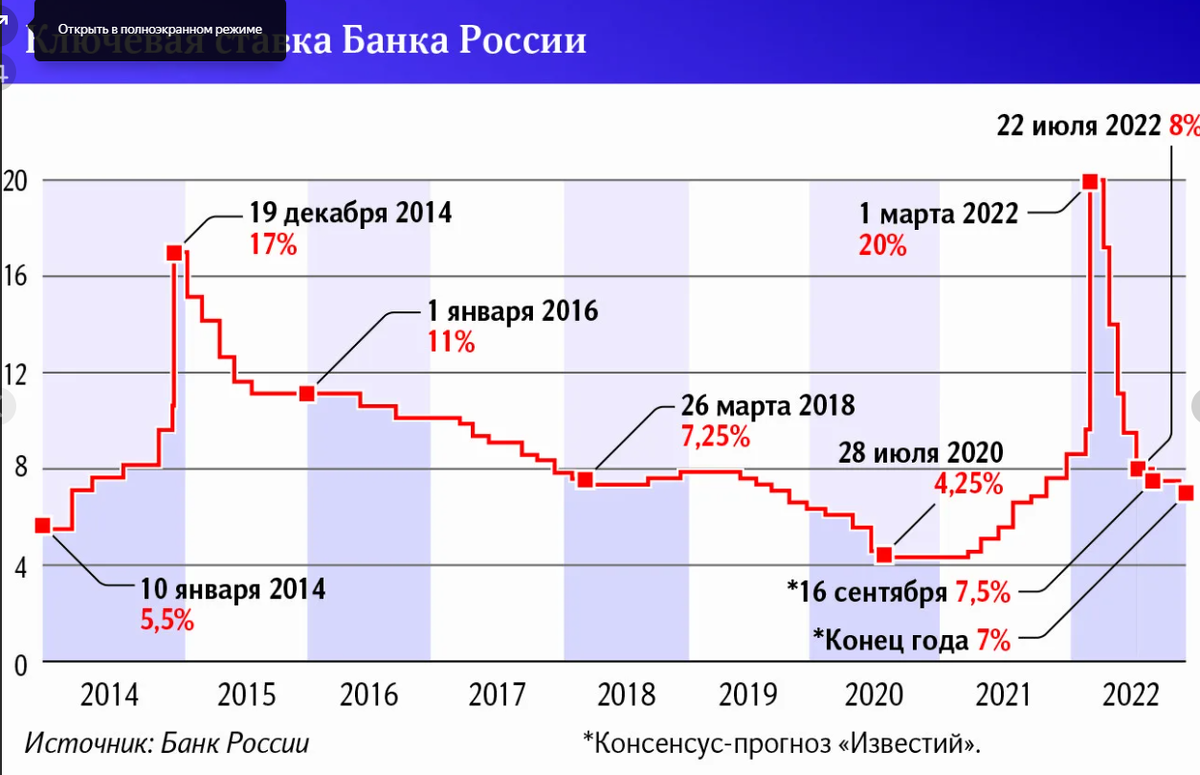

Для наглядности посмотрим на ситуацию так сказать глазами:

Экстремумы КС очевидно совпадают с девальвацией. А значит изучение перспектив ставки сводится к проблеме курса доллара: удержат курс возле +/-100 рублей, значит объективному снижению ставки быть. Объективному потому, что может быть необъективное, т.е. курс валюты будет расти, а ставка падать. На реальную инфляцию реально пофиг, главное наполняемость бюджета, читай функционирование предприятий - массовые банкротства никому не нужны.

Ситуация 2024 наверняка будет резко отличаться от 2023, ибо события развиваются по нарастающей и стремительно. Причём выхода из этого исхода не наблюдается даже гипотетически, а исполнение бюджета даже с запланированным дефицитом, имеет призрачные перспективы. Займы через ОФЗ явно не приносят желаемого эффекта, проще напечатать денег обычным способом, так наверное и будет.

Так что же делать, на что ориентироваться?

КС под вопросом, без нужды долго высокой её держать не станут, но могут, ситуативно ставка нонче главный индюк;

кто забыл слова смотрим словарь:

RUONIA пока следует за КС, но делать ставку на кризис банковской ликвидности (рост средней значительно выше КС) тоже не особо вариант, вряд ли такое допустят в условиях жесткого регулирования отрасли;

ИПЦ вообще на ручном управлении, читай легко держат на минималках.

Кроме прочего есть ещё и внешние рынки:

Внешка это рынок несравнимо более обширный и картина там меняется куда медленней, однако сделать вывод что ничего ещё там не закончилось мы вполне можем...

В сложившихся условиях многие рассматривают очевидные варианты:

✔если КС долго не будет высокой долго, значит надо покупать длинное ПД и на снижении ставки будет щщастье. Не факт. Да, в моменте деньги с депозитов пойдут в ОФЗ, но у меня лично вопрос: почему весной 2023 не шли? Ставка была низкой. А шли они видимо в доллар, попутно разгоняя курс, тогда что им (деньгам) мешает вновь поступить так же? Теперь ведь даже самые упорные убедились, что доллар если даже падает, то локально и в моменте.

✔второй вариант практически вытекает из первого: тарить доллар, но тут свои риски, те же санкции, связанные с валютой, причём санкции могут быть как чужие, так и наши.

✔и третий, классика: недвижимость. Она у нас как доллар, всё время растёт😁 Но это в мегаполисах. Не у всех капитал позволяет походя прикупить там пару-тройку бетонных коробок. Для тех, у кого есть деньги, да, это предпочтительный вариант, хорошие помещения в хороших местах всегда будут в цене, хоть в какой-то. Другое дело ипотека, это как торговать фьючерсы на маржу. Недвижимость сама по себе актив не больно-то ликвидный, а в случае форс-мажора в экономике денег ни у кого не будет и продать её, а тем более сдать станет проблемой, и если облигации на счетах могут просто исчезнуть, то долги по ипотеке (вопреки заверениям интернета) банки не спишут, работы не будет, а коммуналка станет неподъёмной, читай в минус, это может и можно пережить, но стоит ли эксперимент мучений? Тем более что покупка недвижимости в коммерческих целях приносит сильно меньше в годовых, чем те же облигации...

Что в сухом остатке:

✨в первой половине года актуальными будут банковские вклады, флот на КС, и даже игры с ВДО, последнее лучше к лету исключить до выяснения ситуации;

✨работа в долговом рынке, пока он существует, ничем не хуже работы в рынке недвижимости, финансовый рынок - зеркало экономики, встанет он, плохо будет всем, и владельцам недвижимости, и даже владельцам вкладов. С недвигой к тому же больше возни + высокая цена входа🙃

✨из ближайших возможных потрясений могут быть санкции в отношении Мосбиржи, там конечно мало что можно запретить, кроме валютных операций каким-то образом, но сам факт может загнать торги в определённую турбулентность.

✨Как будет выглядеть вторая половина года кмк даже смарту неведомо, в общем порадовать нечем, следов позитива не наблюдается...