С начала 2023 года акции Сбербанка выросли в цене более чем на 90%, а в моменте рост превышал и 100%. Эти акции, как простые так и привилегированные, в 2023 году можно смело называть локомотивом российского фондового рынка: рос Сбер, занимающий в совокупности около 15% индекса Мосбиржи, и тянул за собой весь остальной рынок.

По итогам 2023 года Сбербанк получит рекордную прибыль, что теоретически может привести к выплате таких же рекордных дивидендов. Но уверенным в этом быть нельзя: в 2021 году прибыль тоже была рекордной на тот момент, но дивидендов за этот год инвесторы не увидели. Разве что, можно считать, что их небольшая часть (даже не половина) была добавлена к выплате за 2022.

При всех этих превосходных без преувеличения финансовых результатах акции Сбера сейчас торгуются заметно ниже предобвальных уровней 2021 года (при том, что прибыль в 2023 году будет выше, чем в 2021). Фактически, они поднялись примерно до уровня февраля 2022, с которого начался обвал. Но этому уровню предшествовали еще 3 месяца падения с достигнутых максимумов под 390 рублей за акцию и удержания пару месяцев в районе 350 рублей. Сейчас они стоят в районе 270 рублей за акцию.

Откуда такая разница в цене, если финансовые результаты, наоборот, улучшились? Тут влияет целый ряд факторов, о которых я расскажу далее.

Сейчас буквально все финансовые аналитики, дающие прогнозы по российскому фондовому рынку, прогнозируют рост акций Сбера в диапазоне от 300 до 365 рублей в 2024 году. То есть, 300 - это минимум. Средний прогноз - 320-330 рублей.

Кто все эти аналитики? Это, собственно, представители брокеров, в чьи прямые финансовые интересы входит мотивация людей вносить как можно больше денег на фондовый рынок и покупать как можно больше акций. Ведь от этого зависит их комиссионный и процентный заработок. По этой причине в прогнозах аналитиков брокеров вообще очень редко можно увидеть предполагаемое падение каких-то эмитентов, как правило - только рост, причем рост за гранью реальности. Я думаю, все, кто следят за такими прогнозами, уже давно поняли, что прогнозные цены по эмитентам у них всегда выше реально достигаемых уровней.

Вот и сейчас в своих комментариях они пишут, что Сбербанк - это самая прогнозируемая и устойчивая компания, она показывает рекордную прибыль, выплатит рекордные дивиденды, и все такое. Поэтому делают вывод, что акции Сбера далее будут только расти.

Позвольте поставить эти выводы под сомнение. Для этого у меня есть целый ряд оснований.

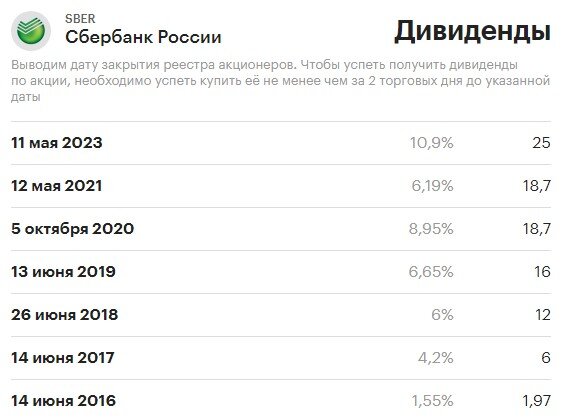

Первое. Что касается рекордных дивидендов, которые должны быть выплачены по итогам 2023 года. Да, прибыль, действительно, рекордная, и может составить по итогам года 1,3-1,5 трлн рублей. Что, согласно дивидендной политике банка, означает выплату дивидендов не менее 33-35 рублей на акцию. Многие инвесторы настроены еще оптимистичнее, полагая, что банк может выплатить еще больше, чем 50% от прибыли, потому что государству, как мажоритарному акционеру, нужны деньги в бюджет. Примерно так, как он поступил в 2023 году по итогам 2022.

Но смотрите. Во-первых, в последней версии дивидендной политики, презентованной на Дне инвестора 5 декабря, появился маленький важный нюанс. Он заключается в том, что сохранение уровня дивидендных выплат в размере 50% от чистой прибыли по МСФО возможно при условии соблюдения норматива достаточности капитала Н2.0 не менее 13,3%.

Так вот, по состоянию на 1 ноября 2023 года (последнюю отчетную дату), этот коэффициент у Сбера был равен 13,0%, что уже меньше нужного уровня. Для сравнения, на 1 августа он еще был 13,4%, а на 1 января 2023 года - 14,8%. То есть, идет тенденция к снижению (ухудшению) показателя.

И еще сильнее он может ухудшиться при изменении параметров льготной ипотеки, которое уже произошло. И при росте кредитных ставок, удержании их на высоком уровне длительное время. Все это приведет к увеличению резервирования со стороны банка и, соответственно, снизит его ликвидность в рассчитываемых коэффициентах.

Собственно, после этой презентации акции Сбера очень заметно скорректировались.

Об этом я уже писал ранее в своем Телеграм-канале.

Таким образом, ожидания инвесторов по дивидендам могут не оправдаться даже просто из-за недотягивания норматива Н2.0 до нужного значения.

Во-вторых, как мы уже знаем на примере дивидендов Газпрома за 2021 год, государство, если ему хочется получить в бюджет все дивиденды, а не их часть, легко может изъять прибыль в виде какого-нибудь дополнительного налога или иной выплаты, оставив миноритарных акционеров с носом. Бюджет 2024 года еще амбициознее, чем 2023 и, тем более, 2022, так что, будут искать все возможные способы его наполнения. Исключать такой вариант точно нельзя.

Второе. Что касается дивидендной доходности. Если брать в расчет максимальные дивиденды в размере 35 рублей на акцию, то от уровня 270 рублей это 13%, от уровня 250 рублей - 14% годовых. А от уровня 300 рублей - 11,7% годовых, от уровня 320-330 рублей - 10,5-11% годовых.

Ранее, например, в 2021 году, при прежнем уровне процентных ставок на денежном рынке, даже доходность 10,5-11% годовых смотрелась очень привлекательно. Но сейчас ситуация совершенно иная. Сейчас и 13-14% уже маловато: можно купить облигации с высоким кредитным рейтингом, которые принесут больше, а можно просто разместить вклад в банке и получить еще больше, даже не уплатив налог с дохода. Тогда зачем рисковать и покупать какие-то акции, которые принесут меньший доход?

Третье. Такие сверхприбыли в текущем году не означают их повторения в следующих. Даже наоборот, далее более вероятно снижение прибыли банков, потому как работа в условиях сильно выросшей ключевой ставки, которая будет держаться очень высокой еще, как минимум, следущий год, станет куда менее рентабельной. Подробно объяснял, почему, в отдельной статье:

На это обращают внимание и "неброкерские" финансовые аналитики. Например, в прогнозе экспертов рейтингового агентства "Эксперт-РА" говорится о вероятном снижении прибыли банковского сектора с 3 трлн в 2023 году до маскимум 1,7-1,9 трлн в 2024 и последующих:

Это снижение более чем на треть. И даже если Сбер будет выглядеть лучше на фоне других банков по рентабельности, то и у него прибыль все равно упадет. А значит, и дивиденды за 2024 и последующие годы будут ниже.

И вот, что получается в итоге. Даже если к дивидендной выплате (май-июнь 2024 года) акции Сбербанка начнут расти, как это обычно происходит, то после ее осуществления вполне может начаться обратная тенденция. Особенно, если уже будет видно, что финансовые результаты первого квартала ухудшились, в сравнении с 2023 годом. А скорее всего, так и будет.

И если при нынешних ставках денежного рынка, на мой взгляд, приемлемая дивдоходность акций Сбера должна составлять не менее 13-14%, а значит, его справедливая цена должна держаться в диапазоне 250-270 рублей, куда она сейчас и зашла, то при снижении прибыли и дивидендов этот диапазон логично должен снизиться, а не вырасти.

Единственным фактором, который может сменить эту тенденцию, выступает потенциальное продолжение девальвации рубля, которая и в 2023 году сильно потянула рынок вверх, и в 2024 тоже может продолжить влиять на него положительно. Потому что когда рубль падает в цене, активы, номинированные в нем, дорожают. Особенно наиболее инвестиционно привлекательные, каковыми всегда были акции Сбера. Так что, при сильной девальвации "справедливые" уровни цены акций Сбербанка, конечно же, поменяются в большую сторону.

Во всем этом я еще не учитываю потенциальных "черных лебедей", например, наложения санкций на Мосбиржу или чего-нибудь новенького "геополитического". В этом случае весь рынок со Сбером во главе может обвалиться очень сильно, и без дивидендов тоже можно остаться, как это уже было в 2022 году.

Я рассуждаю со своей точки зрения и логики, понимая при этом, что рынком движет толпа (сейчас - конкретно толпа физлиц, доля которых превышает 80%). И они руководствуются своими соображениями, поэтому часто покупают бумаги по неадекватно завышенным (с моей точки зрения) ценам. Вполне возможно, что и со Сбером все будет так, и он поднимется выше уровня 300, куда его отправляют брокеры в своих прогнозах, даже при неизменном курсе рубля и ставках денежного рынка. Кто ж знает...

Личный опыт: у меня в портфеле есть обыкновенные и привилегированные акции Сбера. Все обыкновенные куплены до обвала, их средняя цена 303 рубля, то есть, сейчас они в минусе на 11-12%. После обвала я решил вообще не трогать обыкновенные и наращивать позицию в привилегированных: много покупал на минимумах, благодаря чему средняя цена по ним снизилась до 155 рублей. А объем префов заметно превысил объем обыкновенных в портфеле. Сейчас они в плюсе на 74%.

В текущей ситуации готов постепенно наращивать позицию в префах, начиная покупки не дороже 250 рублей и увеличивая их по мере снижения цены (если оно будет). Но так, чтобы средняя цена не превысила 200 рублей. В этом случае лично моя дивдоходность будет не менее 17,5% (при выплате 35 рублей за 2023 год), а пока она - вообще 22,5% по привилегированным акциям.

Обыкновенные же планирую продать на дивидендном росте с доходностью около 10% (в районе 330 рублей, если цена дойдет до этого уровня).

Все это не является инвестиционной рекомендацией. Только личное мнение. Каждый вправе мыслить иначе и должен сам решать, как ему поступать со своими активами.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.