Всем привет! Хотела назвать статью "Всё равно я буду платить ипотеку...", но вспомнила, что такое название у меня уже было совсем недавно. Но тема статьи хоть и похожа на предыдущую, но немного другая. Сегодня я хочу рассмотреть ситуацию, когда у заёмщика есть только ипотека и больше никаких долгов.

Это когда есть ипотека, кредиты и кредитные карты, нужно выбирать для досрочного погашения продукт с большей процентной ставкой. А если есть только ипотека, допустим, под 8% годовых, логично же, что погашать досрочно следует именно её? Ведь не растягивать же "удовольствие" на все 25-30 ипотечных лет? Разве не так?

Так, да не так. Помимо кредитных продуктов у банков имеются и другие: это вклады и накопительные счета. И если недавно предложения по ним были просто смешными (от 3 до 10%, и то не всем и при соблюдении ряда условий), то сейчас ставки по накопительный счетам начинаются от 8%, а по вкладам достигают 15%, а если поискать, то можно найти и выше. Я пока не нашла.

И, если у вас имеются лишние деньги сверх ипотечного платежа, то выгоднее направить их не на досрочное погашение, а на такой вот вклад или накопительный счёт.

В смысле? Я что, совсем что ли, платить ипотеку 30 лет? Вы хоть знаете, какая там переплата? Да я лучше погашу её лет за семь, сэкономлю кучу денег! А что мне даст этот ваш вклад? Копейки! Курьер за час больше заработает, чем этот вклад принесёт за месяц!

Не понимаю, при чем здесь работа курьера, но мне реально приводили такой аргумент. Хотя разница между трудом курьера и пассивным доходом несоизмерима. И вообще два этих дохода не исключают друг друга. Можно работать в доставке и при этом откладывать деньги на вклад. Лишь бы было, что откладывать.

Так вот, давайте посчитаем, сколько денег съедает ипотека, и сколько приносит вклад. Но, как обычно, нужно иметь в виду, что для объективного сравнения суммы и того, и другого должны быть одинаковыми. Ведь очевидно, что ипотека в три миллиона обходится дороже, чем вклад на 30 тысяч. Можно сказать, что ипотека - это 100 таких вкладов со знаком минус. Или же, что вклад - это 1/100 ипотеки. Так вот, вклад принесёт за месяц 360 рублей, а 1/100 ипотеки заберёт 200 рублей.

Пффф, разница всего 160 рублей в месяц – скажет кто-то. – Это что, деньги? Это мелочь, которая вообще не стоит внимания! Да я за мобильную связь плачу больше. Что мне эти копейки! А вот если я сделаю досрочное погашение, то смогу в будущем уменьшить ежемесячный платёж по ипотеке либо сэкономлю срок на несколько месяцев!

Да, согласна, 160 рублей - небольшие деньги. Но хочу напомнить, что в нашем примере речь идёт всего лишь о разовом досрочном погашении на 30 тысяч. А досрочное погашение в начале срока на такую сумму уменьшит последующие платежи... всего на 220 рублей! Тоже не весть какие деньжищи.

Ну можно же уменьшить срок! Вот срок уменьшается очень существенно при досрочке по ипотеке!

Да, это правда. Внесение платежа в сумме 30 тысяч сокращает срок ипотеки с 360 месяцев до 346. Но это вовсе не говорит в пользу досрочного погашения!

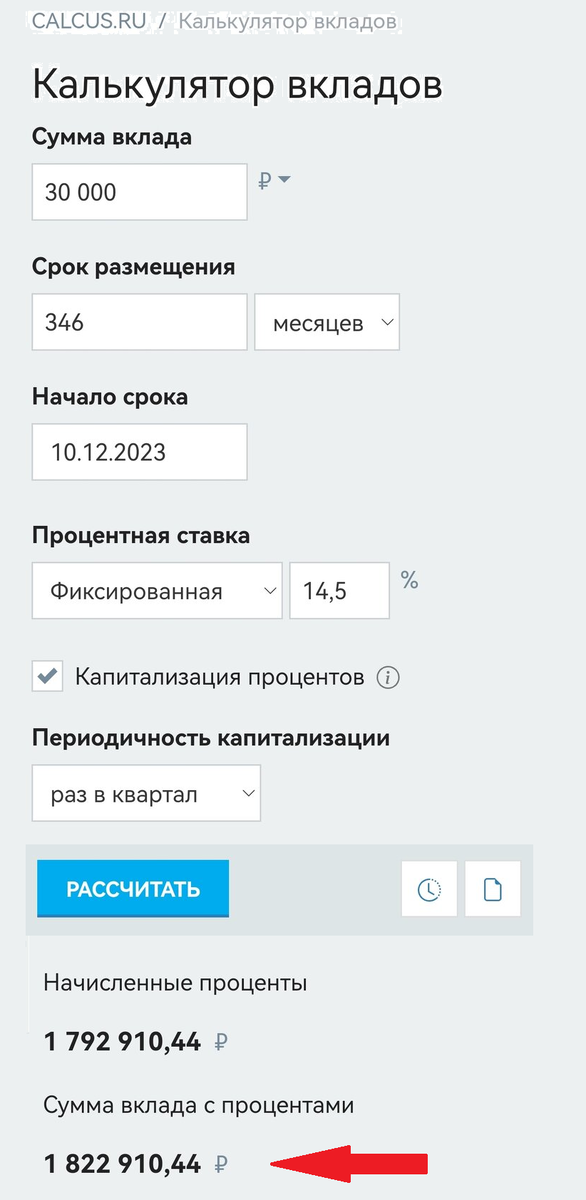

Дело в том, что отложить деньги на вклад – не равно потратить их. Они у вас в доступе на протяжении всего срока ипотеки, причём не только они, но и те проценты, которые к ним прирастают. А представьте, во что превратятся 30 тысяч на вкладе 14,5% годовых через 346 месяцев!

Миллион восемьсот!

А от ипотеки к тому времени останется всего 313 тысяч...

То есть вы не только не лишите себя возможности погасить ипотеку на 14 месяцев раньше срока, но и останетесь в плюсе! При этом у вас будет выбор: погасить досрочно или продолжать платить по графику ещё 14 месяцев. Да и выбор этот появится уже месяце на 300-м - за пять лет до окончания ипотеки, когда сумма на вкладе сравняется с остатком суммы долга. Захотите - снимите деньги со вклада и погасите ипотеку, а не захотите, оставите всё как есть до окончания срока. Мало ли какие цены и какая ключевая ставка будет через 25 лет.

Вот именно! Ключевая ставка может снова опуститься, такое уже было в 2022 году. Станут вклады опять по 5-6% годовых, и всё, пропала вся выгода!

Ну так если вклады станут невыгодными, кто заставляет держать там деньги? Всегда можно поменять стратегию и снова перейти к досрочному погашению, когда уже оно станет выгоднее всего остального. Даже положив всего через год подрощенные на вкладе деньги, вы так же сократите ипотеку на 14-15 месяцев!

Кстати, тот же принцип касается потребительских кредитов. Только разница между ставками по кредиту и по вкладу меньше, ну и сроки тоже. И если есть кредит, взятый ранее по ставке 11-13%, то смысла погашать его досрочно нет.

Но при этом подчеркну, что деньги вместо досрочного погашения следует помещать на вклад. А то некоторые платят по графику, ничего не откладывают, а потом, устав платить по кредитам, возмущаются: "лучше бы я тогда досрочно погашал! Сейчас бы кредита не было уже!" Конечно, лучше. Выбирая между досрочным погашением и погашением по графику, следует выбрать первое. Но мы-то сравниваем досрочное погашение и хранение денег на вкладе!

И последний аргумент, который любят приводить в пользу ипотеки:

Мне так психологически комфортнее! Я не люблю, когда надо мной висит долг! Я хочу избавиться от него как можно скорее!

Ну а против этого мне и нечего сказать. Психологический комфорт у каждого свой, и это вообще не про выгоду, а про ощущения. Это выгоду можно измерить, взвесить, рассчитать в цифрах. С ощущениями всё намного сложнее. Если кому-то комфортнее делать так, как он делает, и он готов за это переплачивать, что тут поделаешь.