Пока будут существовать вот такие заёмщики, верящие в альтернативную математику и в то, что у каждого в этом вопросе может быть свое мнение, банки в накладе не останутся.

Друзья, поймите, в мире чисел, расчётов и вычислений личного мнения быть не может! Если дважды два равно четыре, то оно равно четырём, несмотря на то, как вы к этому относитесь, мало ли вам этого или много, нравится вам это или нет. Это просто факт. А если у вас получилось три или пять, и вы такие "ну вот, я же говорил, что дважды два выгоднее, чем два плюс два", ни фига! Вы просто неправильно посчитали.

Досрочное погашение ипотеки кажется выгодным за счёт большого срока. Но так как ставка ипотеки обычно небольшая, меньше любого из потребительских кредитов, погашать её досрочно при наличии других задолженностей - невыгодно!

Особенно, если другой кредитный продукт - это кредитная карта под 50% годовых.

Никто в здравом уме не снимет специально деньги с кредитки, чтобы положить их на досрочное погашение ипотеки. Но некоторые индивидуумы почему-то считают, что снять деньги с кредитки - это одно, а вот если деньги уже давно сняты, и есть сумма на погашение этого долга, то это - ну совсем другое! И якобы вовсе не надо погашать кредитку под 50% годовых, которая и так погасится в течение полутора лет, а лучше забросить эти деньги на ипотеку: ведь в этом случае её срок сократится на несколько месяцев, а это представляете, сколько платежей, и какая сумма будет сэкономлена!

Что ж, вызов принят, давайте разбирать ситуацию подробно. Я намерена доказать, что погасить кредитку под 50% годовых выгоднее, чем внести досрочный платёж по ипотеке.

Но вообще необходимость доказывать это выглядит немного бредово. В следующий раз наверное, мне придётся доказывать, что солнце садится на западе или что подсолнечное масло не содержит холестерина))

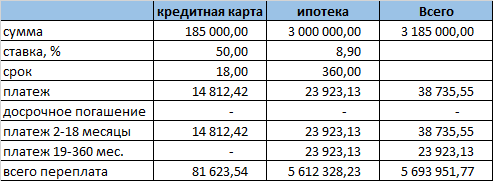

Итак, вот наш пример. Имеем кредитную карту с долгом 185000 под 50% годовых. Чтобы погасить её за 18 месяцев, необходимо ежемесячно платить по 14812,42р. Также имеем ипотеку на три миллиона под 8,9 процентов сроком на 360 месяцев. Платёж - 23923,13. Итого по двум продуктам мы ежемесячно отдаём по 38735,55р до 18 месяца включительно, а с 19го месяца, когда будет погашена карта, останется платеж только по ипотеке - 23923,13.

Более наглядно исходные данные представлены в таблице:

И вот у нас появляется 123000 на досрочное погашение. Сначала рассмотрим тот вариант, где эти деньги отправляются на ипотечный платёж. Я не буду публиковать длинные графики, если нужно, пересчитывайте за мной на кредитном калькуляторе сами. А я покажу, как изменится таблица:

Обратите внимание на столбец "Всего". Всё самое важное - в нём. И здесь мы видим, что со 2 по 18 месяцы платежи составляют 38735,55р, а затем, когда остаётся только ипотека, мы платим по 23923,13. Так же, как в исходном варианте. И срок таким образом сокращается на 58 месяцев, а сумма экономии выходит на 1277454р!

Да, это впечатляет. Длинные сроки - они такие. Но давайте посмотрим второй вариант: внесение досрочного погашения на кредитную карту:

Итак, со второго месяца мы продолжаем вносить на карту по 14812,42р. Платёж по ипотеке тоже не меняется. Карта будет погашена таким образом очень быстро, всего за 5-6 месяцев, но по условиям у нас общий платёж (тот что в столбце "итого") равен 38735,55р. Поэтому разницу мы кладём на ипотеку. И так - до 18 месяца включительно. Затем платим обычный ипотечный платёж вплоть до... 283 месяца, а затем ипотека закончится. На 77 месяцев раньше, чем по изначальному графику и на 19 месяцев раньше, чем в первом варианте. Ну и экономия соответственно, составит 1733751,68 рублей!

Вот, собственно, и всё. Хотя всё равно найдутся люди, которые мне не поверят. Например, одна собеседница аргументирует так:

Но я вот не знаю точно, что будет через полтора года, какой будет доход, какие будут другие расходы. Может так получиться, что эти деньги будут просто уходить на текущие расходы, а при оплате ипотеки я сразу получаю результат. И если сейчас я уверена, что смогу заработать на покрытие всего, то будет ли такая возможность к концу срока ипотеки не уверенна, поэтому и хочу сократить в первую очередь её срок.

Ну что на это сказать? Если человек не уверен, будет ли у него достаточный доход через полтора года, разве не лучше будет избавиться от кредита/кредитки как можно скорее? Ведь тогда у него будет выбор, платить 37 тысяч в месяц или только 23. И если платить больше, то платеж по той же ипотеке можно будет уменьшить на будущее.

Но ведь ипотека съедает намного больше денег из-за процентов!

Объясняю ещё раз. Не может ипотека под 8,9% быть дороже кредитки под 50%.

Одна кредитка на 185000 под 50% обходится где-то в 7708р в месяц.

Ипотека на три миллиона - это как будто 16 таких кредиток. При этом каждая из них обходится всего в 1372р. Закинув 123000 на ипотеку, вы погасите только одну из таких "кредиток", и то частично. Останется ещё 15 плюс настоящая кредитка, и они будут продолжать съедать ваши деньги. Хотите минимизировать потери - выбирайте кредитный продукт с большей процентной ставкой.