Прочитал комментарии к предыдущему обзору по российскому рынку акций:

И решил развить тему. Тем более, что появились некоторые новые вводные.

Горячий рынок

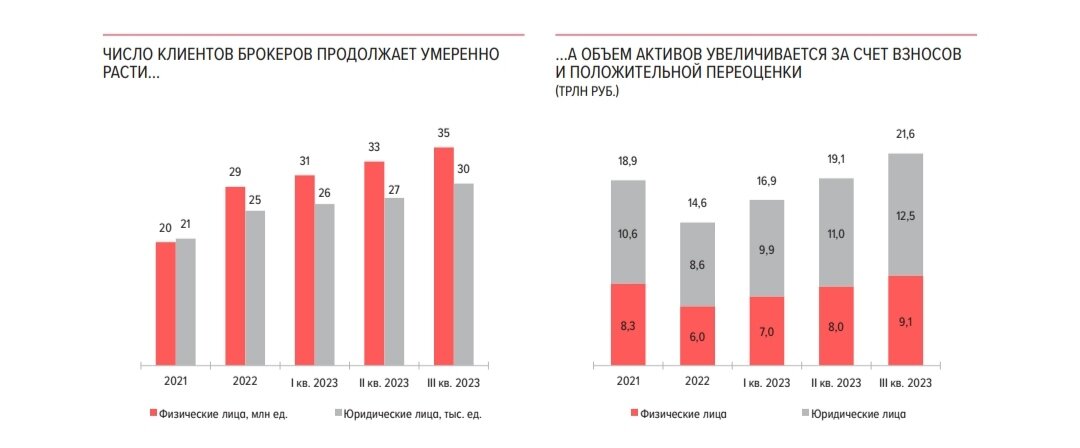

ЦБ опубликовал сразу два регулярных аналитических материала - отчет о брокерской деятельности и обзор финансовых рынков.

Глаза разбегаются, за чтобы сначала взяться, так что пойдем по порядку.

В 3 квартале 2023 суммарный объем нетто-взносов на брокерские счета физических лиц составил 329 миллиардов рублей против 238 миллиардов рублей во 2 квартале.

- Основная часть средств была направлена на инвестиции в акции и облигации резидентов, а также биржевые фонды.

- Большинство нетто-покупок на бирже (около 60%) совершалось инвесторами, которые открыли счета более трех лет назад.

Значительная доля клиентов по-прежнему имеют небольшой объем активов на счете. Доля физических лиц-резидентов с пустыми счетами или с активами до 10 тысяч рублей сохранилась на уровне 87%. При этом средний размер счета физических лиц-резидентов на брокерском обслуживании увеличился за квартал с 241 до 255 тысяч рублей, а без учета пустых и небольших счетов - с 1,8 до 1,9 миллиона рублей.

Иными словами, количественный рост инвесторов не имеет столь же качественного прироста - эта динамика в принципе прослеживается с 2020 года, то есть уже без малого 3 года. Лишь 13% всех счетов - от 10 тысяч рублей, что по текущим меркам является копеечной суммой.

А вот уже на этой диаграмме мы видим интересный тренд. Эта диаграмма вообще очень информативна, если вдуматься во все детали.

Во-первых, как видим, наибольшие покупки в денежном объеме совершают как раз новые клиенты брокеров, то есть инвесторы. "Старые" инвесторы покупают на меньшие суммы.

Тут, на мой взгляд, не столько вопрос интереса и вовлеченности, сколько более взвешенного и выборочного подхода бывалых инвесторов, обтертых рынком за годы, и эмоционального поведения новых инвесторов. Особенно это заметно по октябрю - в то время как новые инвесторы хоть и снизили аппетиты, все же оставались чистыми покупателями, старые инвесторы продавали акции и забирали прибыль, оценивая дальнейшие перспективы роста рынка менее позитивно.

Таким же образом выглядит поведение в июле - тогда широкий рынок гэпом скакнул вверх и было фиксирование прибыли бывалыми инвесторами, так как рост носил более эмоциональный характер.

Во-вторых, обратите внимание, когда ситуация развивалась прямо противоположным образом и покупка акций старыми инвесторами доминировала по объемам над покупками новых инвесторов.

Речь идет про март, май и сентябрь 2023. Посмотрим на график?

Март 2023 - была попытка пробоя предыдущего локального максимума и затем небольшой откат. Не всегда, но это бычий сигнал. Вероятность, что рост продолжится - высокая.

Май 2023 - небольшая коррекция на 6,5%. Формально, и коррекцией назвать сложно, но все таки это первый существенный откат за несколько месяцев был.

Сентябрь 2023 - более существенная коррекция примерно на 9,3% с закрытием того самого гэпа, о котором писал выше.

В октябре же, как уже отметил, старые инвесторы и вовсе стали чистыми продавцами акций. Понять, в какой точке была концентрация объемов на продажу, думаю, не представляется сложным - достаточно лишь на график посмотреть.

О чем эта история?

В целом, подытожить можно так: старые и более опытные инвесторы предпочитали совершать более выборочные покупки, тогда, когда доходность и потенциал роста были выше; в то же время новые инвесторы покупали акции без разбора весь период времени (за исключением пост-мобилизационного октября-ноября 2022 года).

Насколько принципиальна разница?

Мне она кажется принципиальной:

Вот, например, тот же Новатэк. Есть разница, покупать по 1080 (март), 1200 (май) и 1580 (сентябрь), получая каждый раз подтверждение инвестиционной гипотезы (что в бизнесе все хорошо), то есть на каждом локальном минимуме, или выкупать каждый максимум.

Безусловно, кто-то просто следует долгосрочной стратегии и ежемесячно лишь докупает активы на часть дохода. Этот подход имеет право на жизнь, он полностью разумен и оправдан отсутствием затрат времени на отслеживание рыночной ситуации. Но таких людей преимущественное меньшинство.

Продолжая разбирать аналитику ЦБ, я наконец получил для себя ответ на вопрос, которым прежде задавался - почему российский рынок не переписал исторический максимум несмотря на значительный приток новых инвесторов и денежных средств на рынок, да и в целом на текущем ажиотаже?

Во-первых, смотрим на черные столбики. Они показывают когда профессиональные управляющие активами были нетто-покупателями и нетто-продавцами.

Перенесем эти данные на график:

В зеленых прямоугольниках управляющие покупали, в красных - продавали. Практически безупречный трейдинг.

И вот уже 4 месяца, с сентября 2023 по конец ноября 2023 управляющие являются крупными нетто-продавцами, продавая акции толпе.

Еще раз смотрим на диаграмму, теперь уже на бежево-желтые столбики:

Это нерезиденты, то есть иностранные инвесторы из дружественных стран или, что наиболее вероятно - дружественные, а возможно и вовсе наши резиденты-соотечественники, которые смогли перевести акции и, скорее всего, расписки из внешнего периметра, теперь выступают крупнейшими продавцами.

С одной стороны, это хорошо, ведь чем быстрее эти "слабые руки" избавятся от бумаг, тем быстрее их навес исчезнет с рынка.

С другой стороны, это и есть ответ на вопрос, почему российский рынок не обновил исторический максимум, хотя имел для этого все вводные - новые и старые российские инвесторы выкупали то, что разгружали крупные "нерезиденты" и управляющие. То есть спрос компенсировался выросшим предложением.

И тут нам не надо далеко ходить за примерами - тот же Новатэк, который распродавали на ровном месте без каких либо негативных новостей (санкции на Арктик СПГ-2 не в счет, рынок проигнорировал эту новость в моменте), Globaltrans, X5 Group и TCS Group, которые нужны были всем около локального максимума, и про которые потом забыли.

Последние данные у нас за ноябрь, так что очень сложно оценить влияние управляющих и нерезидентов в наступившем декабре (продолжают ли они продавать или начали выкупать просадку).

Продолжим разбирать данные.

Тут градация по классам активов. Интересный тренд получается, что чем больше времени проходит, тем больше аллокация частного капитала в акциях фокусируется. Даже если взять рекордный для российского рынка 2021 год, доля в акциях выросла с 20-21 до 30-31, правда это отчасти связано с сокращением вложений в облигации кредитных организаций и облигации иностранных эмитентов, а также в иностранную валюту.

Ну и вот эту диаграмму я рекомендую всем начинающим инвесторам просто запомнить.

Во-первых, бросается в глаза тот факт, что приток денег на брокерские счета в 2023 уже очевидно не дотянет даже до половины того объема, что пришел в 2021 году.

Во-вторых, разумеется, 2022 год - именно это стоит запомнить для себя на будущее. После рекордного по росту 2021 года и рекордного притока средств на биржу, рекордные продажи и вывод денег в самом тяжелом для российского рынка 2022 году.

Иными словами, люди "спасали" (как им казалось) хотя бы то, что еще осталось.

Признаки перегретости

На каждом цикле роста есть признаки перегрева, которые не обязательно искать на графике и которые сразу бросаются в глаза. Что это за признаки?

1. Бум IPO.

IPO возможны лишь на раскаленном рынке, когда инвесторы готовы покупать бизнесы по сильно завышенным мультипликаторам.

Есть? Есть.

2. Рассвет "гениев" трейдинга, спекуляций и инвестиций.

Вот тут я сразу обращусь к конкретному примеру - новому Telegram-каналу одного такого гения, который тем не менее уже привлек 16 тысяч читателей:

Пока все нормально. Но...

Надо, по-моему, быть очень недалеким человеком, чтобы причислять себе в личные заслуги чужой спекулятивный разгон. И если ты все таки мастер находить такие истории, то где же ты был, когда другой шлак из 3 эшелона рос на тысячи процентов (и почему там не увидел этого). Например, те же самые ТНС Энерго.

- Кстати, с ТНС Энерго очень странный кейс, который я хотел бы описать на тот случай, если мой блог читают эмитенты.

Дело в том, что после роста акций на сотни процентов у компаний этой группы образовалась так называемая финансовая прибыль - из-за переоценки акций получилась бумажная прибыль, которую компании не получили в действительности.

Из-за этого ТНС Энерго объявила о вынесении на СД вопроса о делистинге акций с биржи, чтобы в будущем не возникало таких бухгалтерских расхождений (проще говоря, не хотят пересчитывать цифры).

Это решение выглядит очень странным и отражает фундаментальное недопонимание того, что такое акции, со стороны самого эмитента. Компания размещала свои акции и акции дочек когда рынок еще не был развит и за все это время никак не использовала данный инструмент в полной мере (такое чувство, что они также как и большинство компаний из 3-го эшелона просто забыли о своих акциях).

На месте ТНС Энерго я бы разместил дополнительную эмиссию акций в размере 100% на капитал и вложил бы вырученные деньги в модернизацию мощностей и замену оборудования. То есть оплатил бы качественный рост бизнеса за счет спекулянтов-разгонщиков, а не за счет конечных потребителей через рост стоимости услуг. Но в компании вряд ли поймут, что такое возможно, скорее всего они об этом даже не знают.

- Так вот, возвращаемся к истории с Астрой и примером гения.

Компания выходила по чрезмерно завышенному ценнику. В этот ценник уже был заложен весь дальнейший потенциал роста бизнеса на ближайшие пару лет.

Конечно, участвовать в IPO спекулятивно было интересно - объем free-float в 3%, массовая реклама от всех брокеров и блогеров и т.д. Но нужно было понимать, что это игра в "кто последний - тот и..."

Интересно, что компанию сейчас пиарит пара "старичков" с нашего рынка, мол, одна из основных инвестиционных идей. Я честно не понимаю, зачем они это делают. Может не успели все продать и попали в коррекцию.

Вернее, интересно не это, а то, что те же самые люди хейтят ЕвроТранс и всем говорят, какой он дорогой по 250 рублей за акцию - вот упадет до 120, тогда будет резон покупать.

Давайте объективно посмотрим. Астра:

И ЕвроТранс:

Ну вот где логика, что ЕвроТранс с EV/Ebitda 8, P/E 7 и P/S 0,26 (что крайне важно и дешево, ведь все финансовые потоки у компании растут и продолжат расти на фоне реализации инвестиционной программы в следующие два года) - это настолько дорого, что акции должны быть в 2 раза дешевле, а Астра с EV/Ebitda 83, P/E 77 и P/S 22 - это настолько дешево, что акции должны стоить дороже?

Скорее всего вы знаете, о ком я говорю. Я только из уважения к этому человеку не называю имени. Но весьма непрофессионально и не эстетично такой месседж в рынок, на свою аудиторию транслировать. Ты людей засаживаешь в инвестицию, которая в лучшем случае окупится через 2 года при ежегодном росте бизнеса на 100% и более, и таком же потенциале роста после 2025. Даже на рынке США такая оценка - это очень дорого.

А потом локап-период закончится, мажоры захотят обкэшиться или привлечь средства в компанию через допку. И пусть акции даже отрастут к тому времени и новый максимум обновят - все это не про инвестиции было, есть и будет.

Это все игра в "кто последний - тот и Л0X".

И вот вопрос, а кто же тот, кто будет последним? На мой взгляд последним будет тот, кто будет удерживать акции на очередном начале цикла глубокой коррекции или обвала всего рынка.

Пока же хочу коротко подытожить, что мы имеем оба фактора перегретости рынка - бум IPO (деньги, которые жгут карман) и толпу непризнанных гениев рынка (которых обычно сдувает с рынка на ближайшей глубокой коррекции, так как становится невозможно "продавать" идею 40% роста за день).

Обычно оба этих фактора реализуются в финальной стадии роста рынка.

И тут я возвращаюсь к основной разбираемой теме

Есть такие тезисы и вам они известны:

- На растущем рынке каждый - гений.

- На растущем рынке куда палку не воткни - прорастет.

Я не считаю себя гением, но меня не устраивают и растущие палки. Мне интересны деревья, которые будут каждый год плодоносить, а иногда будут сверх-урожайные годы, ускоряющие окупаемость инвестиций.

Как вы видели, управляющие активами на текущем локальном максимуме разгружались рекордными объемами, потому что текущая рыночная оценка компаний не дает уже столь существенного потенциального роста (окупаемости), то есть отдача на капитал существенно ниже, чем была год назад.

К прошлому обзору мне в комментариях написали, мол, впереди новогоднее ралли + дивиденды и купоны будут выплачиваться и реинвестироваться.

Начнем с новогоднего ралли.

Возможно, новогоднее ралли случится, особенно если управляющие и нерезиденты закончили продавать активы и теперь будет только чистый спрос со стороны частных инвесторов.

Но в целом для ралли нет оснований. В предыдущем обзоре я описывал множество различных факторов, которые во-первых стимулируют больше вкладывать в депозиты, облигации и фонды денежного рынка, а во-вторых реализуются уже сейчас.

Если посмотреть на новейшую историю российского рынка, мы найдем лишь один схожий с текущим момент:

Тогда ЦБ также агрессивно поднимал ставку, чтобы погасить инфляцию. И вот, что было с рынком:

Обращаю внимание, что рынок пошел в рост (начиная с перекрестия пунктирных линий) вовсе не на новогоднем ралли, а после него, на столь же резком снижении ставки ЦБ.

Схожесть заключается и в том, что 2015-ый - это первый год после санкций в 2014-ом (присоединение Крыма).

Понятно, что по многим другим критериям есть расхождения - это нормально. В истории бывает повторение общих очертаний, но не точного чередования одних и тех же вводных.

И тем не менее ставка ЦБ - это один из ключевых экономических аспектов, который влияет на все и на всех - и на производителей, и на потребителей, и на кредитование и т.д.

И в этом смысле я жду роста российского рынка в рамках 5-ой волны, но именно качественного роста жду уже в 2024-ом, на снижении ставки ЦБ (возможно, в этот раз чуть раньше, на ожиданиях снижения ставки на фоне соответствующих заявлений со стороны регулятора, но все таки за месяц, а не за квартал).

Далее, дивиденды.

Не будем далеко ходить и вспомним, что в 2021-ом, на максимумах рынка, а также в 2022-ом, на дне рынка, все ждали дивидендов и закладывались на их реинвестирование.

Но в итоге в акции было реинвестировано около 30% от размера дивидендных выплат - остальные деньги пошли в депозиты и на личные расходы.

В этом году отличие в том, что ставка ЦБ уже 15%, а может составить 16-17% на конец года. И стимулов сохранить деньги в том же депозите куда больше, чем реинвестировать их обратно в акции.

А далее давайте покажу на примере:

Что вы тут видите?

Я вижу, что нефть (голубая линия) росла в цене, а рубль слабел. Лукойл, как один из крупнейших российских нефтяников, зарабатывал сверхдоходы на обоих факторах, а потому рос вместе с ними.

И вот, нефть ушла в коррекцию, а рубль начал укрепляться, начиная с сентября.

Октябрь-ноябрь-декабрь - уже 3-ий месяц, округлим до квартала, Лукойл зарабатывает меньше, чем до этого. При этом акции не снижаются, так как в ожиданиях рынка промежуточные дивиденды за 9 месяцев и далее финальные, еще не объявленные дивиденды.

Финальные дивиденды Лукойл, уверен, заработал хорошие, и в сумме мы получим свои 1100-1200 рублей на акцию. Возможно Правкомиссия разрешит Лукойлу выкупить акции у нерезидентов с дисконтом, на это деньги в компании также имеются.

Но уже будущие дивиденды будут меньше, так как сейчас доходы снижаются. И это касается не Лукойла как такового, а всех российских нефтяников.

Так что вопрос дивидендов и их реинвестирования я бы также не стал рассматривать в качестве существенного драйвера для роста рынка.

Наконец, купоны.

Знаете, я многих читаю, смотрю, слушаю, и можно сказать не встречал той идеи, которую выдвинул в качестве основы для своей инвестиционной стратегии, а именно - держать большую часть капитала в облигациях и на купоны покупать акции.

В моем случае это было вынужденное изменение стратегии и самое логичное решение из всех возможных. Но в инвестиционной среде такой подход если и встречается, то весьма редко, поскольку долговой рынок и рынок капитала редко пересекаются.

Чаще всего в облигации инвестируют менее склонные к риску инвесторы, а потому и купоны они реинвестируют обратно в облигации (или на депозит).

Да и в целом, нужно отметить, что купоны выплачиваются ежемесячно по множеству облигационных выпусков, но в рынок акций если и приходит, то лишь самая малая и незначительная часть этих средств.

Коррекция нужна

Так вот, на основании всего сказанного коррекция в текущих условиях не только уместна, но и нужна, чтобы акции снова стали интересными с точки зрения будущей потенциальной доходности.

Как и все на растущем рынке, я сталкиваюсь с той же проблемой - жадностью. Но не вижу смысла бороться с этим чувством - вместо этого я принял решение как раз реинвестировать купоны в акции до тех пор, пока не случится более основательной коррекции:

Основные сценарии на текущий момент таковы. И как минимум я ожидаю прихода широкого рынка на уровень 3000 пунктов - это первая цель.

Учитывая, как бодро мы к этой цели идем - вполне допускаю, что реализуется и еще один сценарий из двух оставшихся.

Есть, конечно, небольшой шанс увидеть новогоднее ралли и что-то вроде такого сценария:

Но в это мне слабо верится (не вписывается в экономические данные и техническую картину), да и смысла держать рынок не вижу.

Лично я на прошлой неделе уже начал докупать выборочно некоторые акции, которые уже хорошо скорректировались, но фундаментал которых не растерял перспектив по росту в ближайшие кварталы. И заметил, что многие делали то же самое - покупали, но уже весьма выборочно.

Кстати, еще один признак перегретого рынка - идеи нужно искать. В начале растущего тренда прорастает, как мы уже говорили, любая палка. Идей полно и есть понимание, что все равно заработаешь, а больше или меньше - это уже вопрос в основном везения.

А вот на перегретом рынке, когда активы уже стоят дорого, большинство "старых" инвесторов все таки переключается на поиск тех идей, которые еще могут реализоваться в будущем, или, по-крайней мере, будут неплохо себя чувствовать на уровне бизнеса в случае упадка настроений в экономике и на рынке.

Будем считать, что этой заметкой закончил развивать те мысли, что описывал в предыдущем обзоре:

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.