Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

Сегодня прочитаем требование с тремя основаниями для отказа в представлении документов налоговому органу.

Хочется написать "с тремя ошибками". Но сами понимаете, что при истребовании у нас в принципе нет такого понятия, как "ошибка ИФНС".

Тут стычка и война законных прав с обеих сторон. Где сторона ИФНС имеет право что-нибудь потребовать. А сторона налогоплательщика имеет право мотивированно что-нибудь не дать.

На это у налогоплательщика есть подпункт 11 пункта 1 статьи 21 НК РФ, где прямо так и написано:

налогоплательщики имеют право не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам

Вообще советую чаще читать первую часть НК РФ - там много интересного и полезного. Но знают её единицы. И к сожалению инспекторы тоже единицы.

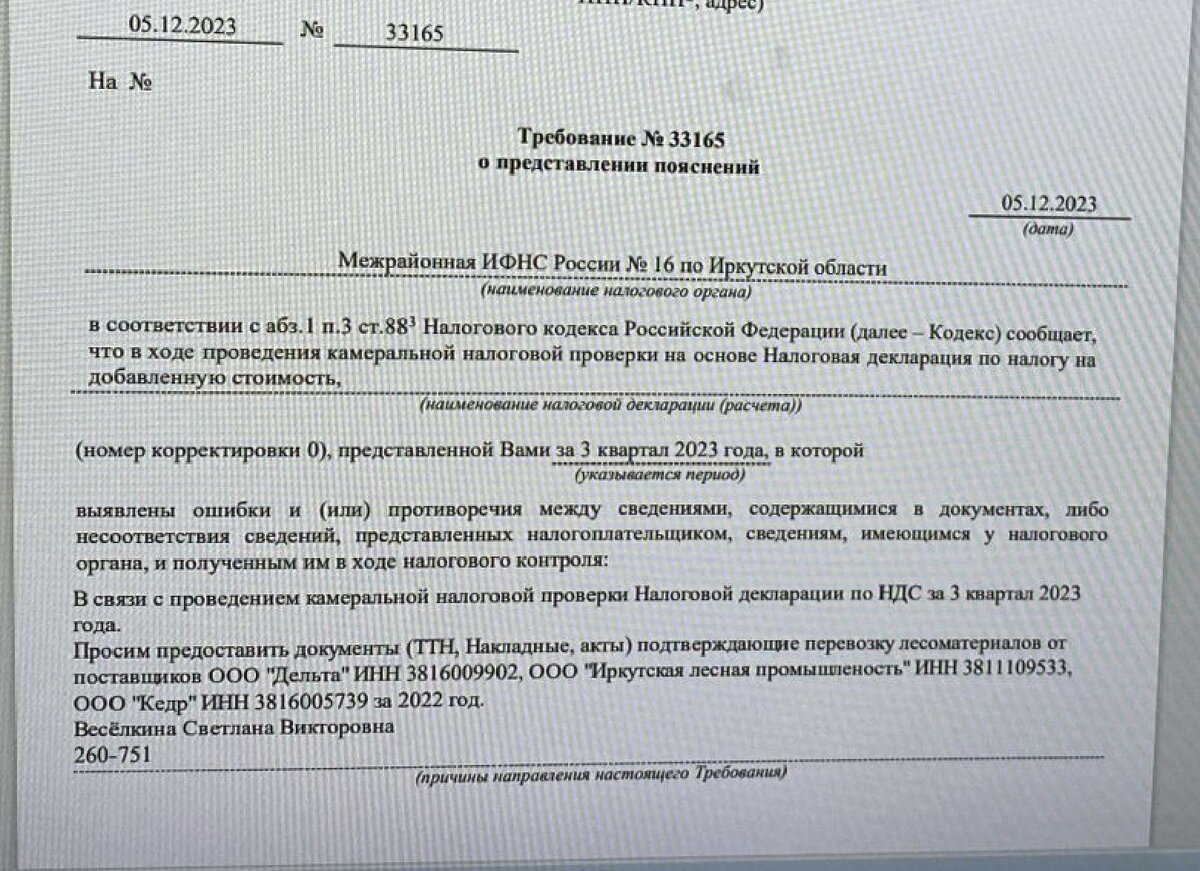

Итак, разбираем Требование

Основание номер раз

Требованием о представлении пояснений документы НЕ запрашиваются. Хотя я понимаю, что капец как надо и хочется.

Документы требуют (как ни странно) требованием о представлении документов (информации). Это у нас статьи 93 и 93.1 НК РФ.

А на экране у нас требование о представлении пояснений по п. 3 ст. 88 НК РФ.

Поэтому представление документов по такому требованию - это право, а не обязанность налогоплательщика.

Основание номер два

Не, ну я всё понимаю. Надо. Хочется.

Но сроки!

Открою секрет - в декларации за 3 квартал 2023 года у этого налогоплательщика НЕТ документов за 2022 год.

Но документы просят именно за 2022 год (за весь, хотя в НДС налоговый период квартал), и именно в рамках камералки за 3 квартал 2023 года.

Почему? Все просто.

Просто камералки за 2022 год (то есть за все 4 квартала 2022 года) закрыты. Сроки умерли. И программа налоговиков не даст выставить требование по закрытым проверкам.

Поэтому инспектор использует любую возможность выставить требование - берет для этого единственную открытую камеральную проверку с неистекшим сроком. И запрашивает прошлые периоды в текущей проверке, корректируя текст требования руками.

Между тем, истребование документов, как это должно быть правильно предусмотрено статьей 93 и статьей 88 НК РФ, производится за налоговый период. Таким образом, выходить за рамки проверяемого периода 3 квартала 2023 года при истребовании нельзя. Ни по пояснениям. Ни по документам.

Основание номер три

Вот тут вообще непонятно.

Надо указать, какие расхождения установил налоговый орган. Естественно (как обычно) в требовании на эту тему нет ничего. Нет запроса самих пояснений. О чем писать-то? Просто хотят документы. Но...все дело в том, что два контрагента из трех, указанных в требовании.............не являются плательщиками НДС. По упрощенцам стыковки данных-то в АСК НДС 2 быть не может. Чисто физически.

То есть, если даже для смеха предположить, что налогоплательщик готов сдать уточненку из-за каких-нибудь мифических ошибок между двумя декларациями. То как сдать уточненку по НДС там, где нет второй декларации по НДС? В чём он мог так накосячить?