В данной статье мы рассматриваем финансовую структуру с точки зрения автоматизации. Дадим определение финансовой структуры и выделим основное свойство, которое в свою очередь определяет связь финансовой структуры с бюджетированием. Рассмотрим аргументы в пользу важности финансовой структуры с точки зрения бюджетной модели. Определим из каких частей состоит финансовая структура, как они взаимодействует друг с другом и со смежными объектами. В последней части статьи мы рассмотрим технические особенности реализации финансовой структуры.

Разделы

1. Определение и основное свойство финансовой структуры

2. Почему финансовая структура важна для бюджетной модели

3. Из каких частей состоит финансовая структура, как они взаимодействуют друг с другом. Связь с другими объектами

4. Технические особенности реализации финансовой структуры.

1. Определение и основное свойство финансовой структуры

Определение

Финансовая структура — это иерархическая система центров финансовой ответственности предприятия, определяющая их вложенность и экономическую соподчиненность и предназначенная для комплексного управления экономическими результатами деятельности предприятия.

(https://cyberleninka.ru/article/n/finansovaya-struktura-upravlenie-biznesom-cherez-ekonomiku#:~:text=Финансовая%20структура%20—%20это%20иерархическая,управления%20экономическими%20результатами%20деятельности%20предприятия)

Обратим внимание на ключевые слова в данном определении - финансовая ответственность и иерархия.

Финансовая ответственность - это не только ключевое свойство элементов финансовой структуры, но также является отличительным признаком планирования от бюджетирования. И то и другое про состояние финансовых показателей в будущем, но процесс бюджетирования характеризуется наличием финансовой ответственности.

В идеале вся компания должна быть разделена на области финансовой ответственности. При этом, данные области должны следовать определенной иерархии.

2. Почему финансовая структура важна для бюджетной модели. Матрица ответственности

Элементы финансовой структуры напрямую присутствуют в бюджетной форме и вместе с отдельными бюджетами образуют Матрицу ответственности.

Матрица ответственности указывает, какое ЦФО за какую бюджетную форму отвечает. При этом ЦФО (элемент финструктуры) находится в шапке бюджетной формы, что и означает ответственность за форму целиком

Соответственно изменения в финансовой структуре могут привести к изменению бюджетных форм и всей бюджетной модели. Перераспределение ответственности по статьям бюджетной формы также приводит к изменениям в бюджетной модели.

Таким образом мы видим тесную связь между бюджетной моделью и финансовой структурой, и изменения в финструктуре часто приводят к изменениям в бюджетной модели.

Следующий аргумент важности финансовой структуры для автоматизации, это изменение зон ответственности при реализации проекта. Когда мы меняем текущую систему и движемся к целевой, мы можем встретить дополнительное сопротивление, и также могут потребоваться дополнительные ресурсы для согласования изменений.

Обычно в начале проекта финансовая структура до конца не проработана, и нужно быть готовым к тому, что до конца проекта в нее могут вноситься изменения. Поэтому предполагаемые изменения нужно предвидеть изменения и заложить в будущую модель.

3. Из каких частей состоит финансовая структура, как они взаимодействуют друг с другом. Связь с другими объектами

Финансовая структура может состоять из элементов различных типов. В данной статье мы ограничимся рассмотрением ЦФО и МВЗ, как основных, которые используются в автоматизации.

ЦФО – отвечает за бюджет, соответственно для данного бюджета ЦФО отвечает за всю форму бюджета и находится в шапке бюджетной формы. При этом данное ЦФО может присутствовать как аналитика и в других бюджетных формах, за которые оно не отвечает. Тогда данная аналитика будет являться аналитикой на строке.

МВЗ обычно определяют как элемент, который не отвечает за бюджет, а просто собирает, концентрирует затраты в определенном месте (объекте). С точки зрения бюджетной формы МВЗ не может находиться в шапке, соответственно находится как аналитика на строке.

ЦФО группируются в иерархическую структуру, которая содержит различные уровни.

Уровни являются уровнями консолидации, по которым бюджетная форма консолидируется до самого верха.

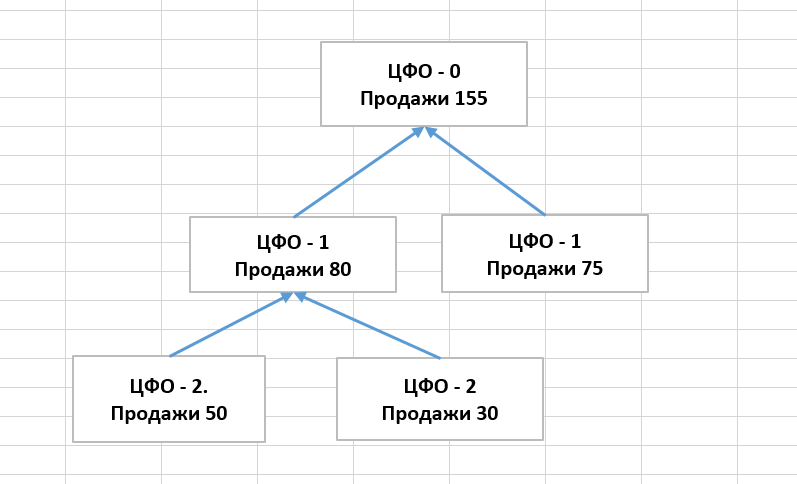

Например: Бюджет продаж собирается с нижних уровней ЦФО до самого верхнего.

С другой стороны Консолидированные продажи могут декомпозируются на нижестоящие ЦФО.

Таким образом руководство может распределить задания по продажам на подчиненные структуры.

Данные примеры также показывают связь между бюджетированием и системой КПЭ (ключевых показателей эффективности). При этом вышестоящий КПЭ по продажам декомпозируется на нижестоящие КПЭ.

Таким образом построение иерархической модели позволяет консолидировать финансовые показатели до уровня всего бизнеса.

Финансовая структура на некотором уровне может совпадать с организационной структурой. В этом случае элементы оргструктуры, например ЮЛ, являются ЦФО соответствующего уровня.

Линейная и матричная структуры

Подчинение в финансовой структуре может быть линейным и матричным. До сих пор мы рассматривали линейную структуру.

Пример матричной структуры приведен ниже.

Мы видим, что на нижнем уровне ЦФО имеют вертикальное подчинение через ЮЛ, но имеют и также горизонтальное подчинение через ЦФО. Например, ЦФО ИТ, разделяется на несколько ЦФО, соответствующих отдельным ЮЛ, но в тоже время сохраняет централизованную ответственность.

В матричной структуре консолидация возможна по обоим направлениям как вертикальному, так и горизонтальному.

4. Технические особенности реализации финансовой структуры

Техническую реализацию финансовой структуры мы рассмотрим на примере конфигурации «1С-Управление Холдингом».

Для этого в типовом решении предназначены два справочника «Организационные единицы» и «Подразделения».

Справочник «Оргединиц» содержит в себе как ЮЛ так и ЦФО. При этом элементы различаются типом (реквизитом).

Вследствие того, что ЮЛ и ЦФО находятся в одном справочнике, мы исключаем проблему преобразования типов, что удобно в случае, когда нам нужно через одну аналитику получить доступ как к ЮЛ, так и к ЦФО.

Справочник «Подразделения» является подчиненным к «Оргединицам». При этом Подразделений есть реквизит ЦФО, который ссылается на справочник Оргединиц. Таким образом связь Подразделения с ЦФО осуществляется через реквизит. Элементы данного справочника нельзя использовать для ЦФО, и нельзя использовать в шапке бюджетной формы, но можно использовать для МВЗ.

Линейная финансовая структура реализуется обычными средствами через формирование уровней (контуров консолидации) в регламенте подготовки отчетности и использования справочника Оргединиц.

Для реализации матричной структуры есть несколько вариантов.

1. В справочнике Орг единицы создаются атомарные ЦФО, которые объединяются ЦФО и ЮЛ,

Например ЦФО1-ЮЛ1, ЦФО2-ЮЛ1, ЦФО2-ЮЛ1, ЦФО2-ЮЛ2. Консолидируются данные ЦФО естественным образом либо по контуру ЦФО, либо по контуру ЮЛ2.

Данное решение похоже на «расширенную аналитику учета» и несете в себе как плюсы, так и минусы. Из плюсов можно выделить простоту консолидации. Из минусов администрирование элементов.

Пример Справочника «Организационные единицы»

Пример Регламента подготовки отчетности

2. В справочнике Оргединицы создаются две группы ЮЛ и ЦФО. При этом реализация на бюджетных формах может быть двух типов:

a. ЮЛ и ЦФО находятся в шапке на нижнем уровне и далее консолидируются на следующем уровне

b. ЦФО находится в шапке на нижнем уровне, а ЮЛ находится в строке бюджетной формы. На следующем уровне ЮЛ и ЦФО меняются местами. ЮЛ становится в шапке, а ЦФО перемещается в строку. Таким образом происходит консолидация данных по ЦФО в рамках одного ЮЛ.