VK сообщила о своих операционных результатах за третий квартал 2023 года, и это хорошее время проанализировать их вместе с вами.

Всем привет, дорогие подписчики.

Вы на канале Финансовая Свобода, меня зовут Николай. Сегодня поговорим об операционных результатах ВК за 3 квартал 2023 года. Рассмотри анализ показателей, которые были представлены в отчетах компании, и в конце материала я поделюсь мнением о том, являются ли данные бумаги привлекательными для инвестирования в настоящий момент.

Поехали.

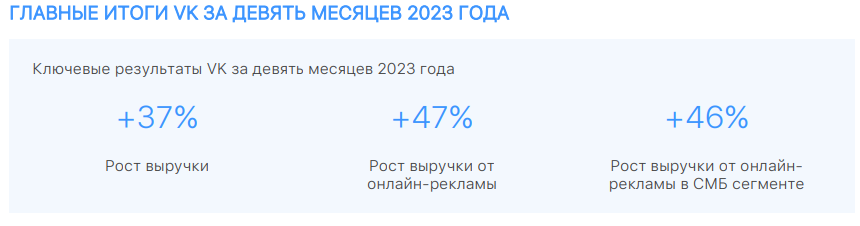

Доходы ВКонтакте с середины лета по первый месяц осени возросли почти на 40% и составили 33 млрд рублей. Хотя темп прироста замедлился на 3 п.п. в рассмотрении с предыдущим кварталом, для VK это все равно достаточно высокий показатель. Для кого-то достаточный, но для меня нет и далее объясню почему.

Большую часть выручки по-прежнему обеспечивают социальные сети, которые показали рост доходов около 40%. Судя по всему, этот тренд сохранится и в следующие годы. Количество постоянных пользователей социальной сети Вконтакте продолжает расти и на данный момент составляет уже более 85 млн аккаунтов, в то время как публика Одноклассников и/или Дзена (который уже не принадлежит Яндексу) начинает идти на убыль. Также позитивный фактор в пользу компании.

Стратегическая ошибка VK может быть связана с обменом Дзен на сервис доставки Delivery Club, хотя на Дзен менеджмент компании особо сосредоточился в свое время. Были хорошие результаты, и была хорошая монетизация, которая очень радовала авторов доходами, а читателей четкими и проработанными статьями.

Сегмент образовательных технологий показал рост выручки почти на 60%. Это может быть связано как с увеличением аудитории, так и с ростом среднего чека. В скором времени ожидается IPO проекта сферы онлайн-образования, скорее всего, Skillbox, «дочка» Вконтакте, приобретающая перспективные образовательные платформы.

Компания также выделила два перспективных направления: платформу для гэймеров VK Play и магазин приложений RuStore. В текущем квартале выручка колеблется на уровне 1 млрд рублей. Для игр, конечно, есть потенциал роста, но конкуренция в этой сфере высока, как никогда, поэтому делать однозначные выводы сейчас преждевременно. Время покажет.

В целом, VK уже не выглядит так скромно, как раньше, когда компания показывала низкий рост выручки. В этом году все основные сегменты демонстрируют высокие темпы роста. Возвращение компании в Калининградскую область является позитивным фактором, хотя оно вряд ли станет мощным драйвером для роста капитализации, так как VK не планирует платить дивиденды, хотя, я считаю, что это бы позволило многим поверить в наличие смысла в инвестировании в долгую, если дивиденды были бы существенными для людей, для которых такая компания покажется приемлемой.

Мне кажется, что бумаги VK (VKCO) по-прежнему не являются интересными с инвестиционной точки зрения, так как есть компании в IT-секторе с более высоким темпом роста.

Следите за новостями.

С вами был Николай и канал Финансовая Свобода !

Ставьте лайки и подписывайтесь на канал, буду благодарен.

✅Телеграм - @finsvoboda_nikolai

✅Youtube - @finansovayasvobodanikolai