Что нужно уметь банкам, какими ключевыми навыками обладать, чтобы выдерживать возрастающую конкуренцию? Какие инструменты для этого дает продуктовый подход? Рассмотрим эти вопросы подробнее.

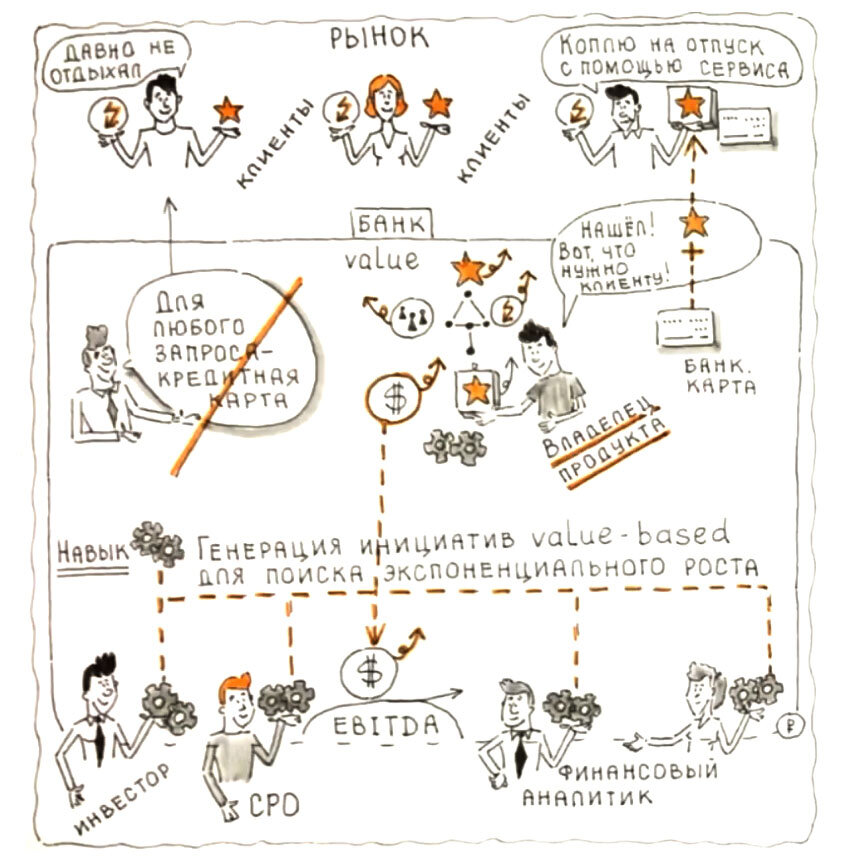

Задача бизнеса, стремящегося к получению кратного роста прибыли без существенного увеличения расходов, достижению страт.приоритетов – генерация конкретных стратегических инициатив, направленных на поиск экспонент и зарабатывание на них.

Экспоненты – это то, что кратно растет, не линейно, как обычно растет прибыль в операционке, а стремительно, в геометрической прогрессии. Могут расти проблемы, необходимые клиентам ценности, клиентские сегменты, на которые вы нацеливаетесь со своими продуктами, рынки решений и т.д.

Уметь генерировать такие инициативы необходимо:

- продактоунерам

- тем, кто управляет продуктовыми линейками, CPO

- кто пытается запускать свои стартапы

- инвесторам, финансовым руководителям, чтобы понимать суть дела

- бизнес-аналитикам

- предпринимателям и т.д.

Как ни странно, у многих сотрудников, на том или ином уровне вовлеченных в разработку новых продуктов, например, в банках, отсутствует этот экономический навык – генерация инициатив для поиска экспоненциального роста на основе анализа клиентских сегментов, проблематик, ценностей.

Он предполагает базовое понимание того, что продукт – это не просто банковская карта (вставить разные карты, программы лояльности в рисунок). Это банковская карта (т.е. классический банковский продукт) + клиентская ценность.

Ошибка – «подгонять» те запросы, которые есть у клиентов, к традиционным банковским продуктам, не видя финальную ценность, которую хочет на самом деле получить клиент.

Увидеть ее, в частности, помогает по цепочке доставки ценностей инструмент Value chain

Сама по себе банковская карточка, пластик, который вы, условно, выдаете человеку, не является продуктом, финальной ценностью.

Например, финальной ценностью для человека может быть возможность делать регулярные накопления за счет кэшбэков, вкладов, регулярного отчисления от доходов или расходов, раз в три месяца эти накопленные средства тратить. Карточка является лишь носителем для этой ценности.

Из-за отсутствия этого навыка в компании рушится сегментация клиентов, маркетинг, стоимость привлечения клиентов, планы по продажам или доходам.

Необходимо его приобретать - учиться выстраивать value based продуктовые предложения на базе существующих банковских продуктов.

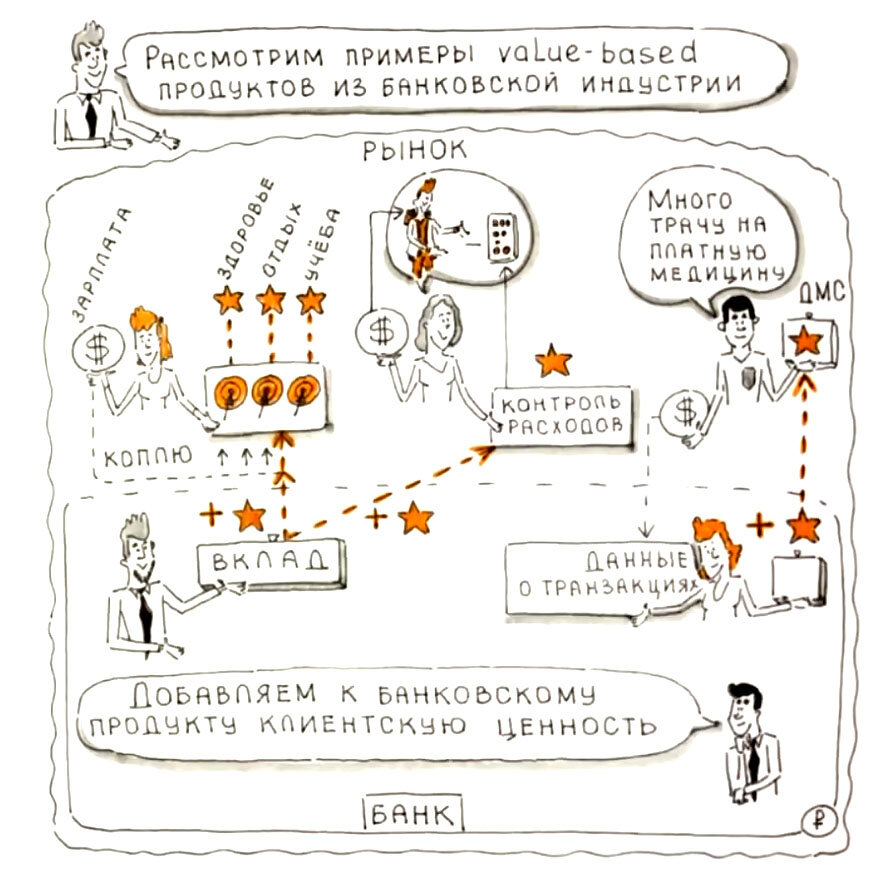

Рассмотрим примеры у банковской индустрии.

- Можно на основе банковского продукта, вклада, дать клиенту необходимую ему ценность – например, накапливание средств на какие-либо цели.

И тогда продуктовым предложением для клиента, будет переупаковка банковского вклада (банковского продукта как такового) - в систему целеполагания, где клиенту дается несколько целей, например, отложить на образование, на медицину, на отдых с семьей.

Т.е. суть не в том, что клиент не вклад приобретает у банка и пытается с ним торговаться на процентах, а в том, что банк через инструмент вклада помогает человеку получить отложенную ценность, которую он не может ежемесячно получить, он может только на нее накопить за квартал, за пять месяцев и так далее.

Или можно на базе вклада придумать ценность, связанную с проблемой финансирования детей родителями - они обладают финансовыми средствами, но не могут их передать детям, потому что дети их тратят деньги на что попало.

- Или, если брать медицину, то есть люди, которые не умеют соизмерять свои расходы на платные услуги с расходами на медицинскую страховку. Часть этих услуг можно было бы гораздо дешевле получить по ДМС, используя банковский продукт. Этим клиентам, видя данные по транзакциям по медицине можно предложить такой продукт.

Ваша задача при генерации инициатив найти финальную ценность вашего банковского продукта для клиентов - на какой финальный клиентский сегмент вы нацеливаетесь, какую реальную клиентскую проблему с его помощью решаете.

Вы можете найти неожиданные стыки индустрий, на которых вы можете решить клиентскую проблему.

Например, когда из-за форс-мажорных факторов подписки на зарубежные сервисы невозможно было оплатить банковскими картами РФ, сотовые операторы все еще позволяли это сделать.

Неожиданным образом мобильные счета на сотовых операторах начали выполнять функцию банка - они забрали клиентский сегмент у банка и выполняли ту же самую функцию по оплате подписок.

Зато у пользователей сотовых операторов есть острая проблема: они не следят за тем, на что подписались и таким образом не следят за расходами, то есть это проблема забытых подписок и лишних расходов. Ее сейчас ни сотовый оператор, ни банки не решают. То есть на рынке есть неудовлетворенная клиентская потребность.

И практически в любом продукте можно найти такую потерянную, недополученную клиентами финальную ценность.

Очень важная проблема бизнесов, в т.ч. банков: они не могут работать с узкими сегментами.

У них слишком широкий охват, они стараются сделать некую унифицированную ценность, «все для всех».

А тренд сейчас - работать на узкий сегмент, на индивидуальное ценообразование, индивидуальное ценностное предложение, что возможно в цифровых бизнесах, в цифровых продуктах.

Конкурировать с крупными компаниями надо не по среднему чеку (сложно бороться с демпингом), а за счет того, что вы действительно решаете клиентскую проблему. Если вы решаете проблему клиента, зачастую он готов вам платить даже кратно больше, чем конкуренту, лишь бы только вы решали его кратно более острую проблему.

Генерируя инициативы, важно уметь видеть различные виды ценностей и работать с ними.

- Полезно уметь анализировать продукты из других индустрий, не той, в которой вы работаете, например, не банковской, чтобы видеть интересные растущие и падающие сегменты, ценности, проблемы и решения с помощью таких инструментов, как Value chain и «Продуктовая троица», чтобы видеть новые ценности, которые появились благодаря новым технологиям и новым решением – биометрия, данные, экосистемность.

Это помогает по-другому посмотреть на существующую продуктовую линейку и текущие продукты банка.

- Важно уметь видеть экосистемные ценности - когда вы своим продуктом генерируете ценность внутри чужой экосистемы, решая проблемы, которые там есть.

Например, можно сделать продукт для экосистемы Яндекса, в котором сейчас есть дефицит курьеров - который позволяет курьерам, не знающим русский язык, общаться с русскоязычными клиентами, это большая ценность для этого рынка.

И это принцип как раз, когда мы видим ценность не только внутри своего рынка, а мы понимаем, что где-то в больших оборачиваемых экосистемах есть уже ключевые проблемы.

- Банки должны уметь видеть платформенную ценность, когда благодаря ее упаковке в продукт вы выступаете платформой для других видов ценностей.

Например, вы можете найти ценность, связанную с продуктами из данных.

Вы как банк видите все данные о транзакциях, данные по расходованию средств, по доходам, которые приходят, можете их проанализировать, увидеть эффективные и неэффективные модели расходований средств, где клиент переплачивает.

Например, клиенты постоянно расходуют деньги на такси и на транспорт, и ежемесячно тратят больше, чем, если бы они платили кредит ежемесячно за автомобиль.

Та же история – с арендой жилья, когда человек переплачивает, а мог бы платить ипотеку уже за свое жилье.

Все это можно увидеть благодаря анализу данных.

И очень важно уметь видеть новые виды экономик на базе ценностей, связанные с партнерством – при этом часто Владельцы продуктов в банках видят только свою прямую экономику, вшитую в операционную бизнес-модель.

- например, экономику, вшитую в кредитный конвейер, процент по кредиту, процентный доход

- экономику, вшитую в доход на пассивных средствах, это текущие счета. вклады

- межбанковские переводы

При этом в основе своей любая транзакция банка провоцирует некоторое экономическое событие в партнере, некотором B2B – например, клиент покупает услуги по здоровью, косметологии, а банк зарабатывает на этом довольно скромные проценты (2-5%).

При этом, работая по партнерской модели, помогая клиентам медицинской отрасли купить большое медицинское обследование (чек-ап), вы даете возможность партнеру заработать кратно больше благодаря решению проблемы клиентов, давая им ценность – качественное системное медицинское обследование.

Вы видите эту проблему по транзакциям клиентов, и вы им помогаете. Партнеры получают много клиентов, клиенты получают здоровье, вы получаете кратный рост прибыли по сравнению с транзакциями за оплату мед.услуг.

Так работает так называемая комиссионная модель.

Вы боретесь не исключительно за свою банковскую базу с другими банками, вы создаете кросс-индустриальное, экосистемное решение, где вы как банк, например, помогаете решить проблемы в медицинской отрасли. Вы как партнеры договариваетесь о комиссионном доходе и совместно создаете ценность для клиента.

При этом часто в банках финальная ценность разбивается по функциям, по колодцам, из-за этого появляются проблемы с ее доставкой до клиента.

Разбиваются и кросс-индустриальные ценности, в то время как клиентские проблемы, ценности сейчас находятся на стыках индустрий, между бизнесами - Телеком и банком, банком и медициной и так далее.

Вы хотите внедрить продуктовый подход в банке, чтобы получить кратный рост прибыли?

Мы поможем обучить Владельцев продуктов, линейных руководителей, топ-менеджмент, проведем для вас первые необходимые мероприятия и обеспечим надежными инструментами для дальнейшей самостоятельной работы.

Обращайтесь, будем рады помочь!

Мы всегда на связи: Telegram, сайт, info@neuromap.tech

Читайте наши паблики, оставляйте заявки на обучение, бесплатную консультацию. Удачи в бизнесе!