Дюрация отвечает на вопрос «Как меняется цена облигации при движении рыночных ставок?». Это позволяет контролировать рыночный риск портфеля и совершать спекулятивные сделки: сокращать дюрацию, когда ожидается рост ставок, или покупкать длинные бумаги на снижении доходностей в расчете на рост цены.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Дюрация и цена облигации: теория и особенности

Рассказал о расчете и сравнении облигаций с применением дюрации в заметке "Дюрация облигаций: теория и практика". Следующий шаг – оценка изменения цены.

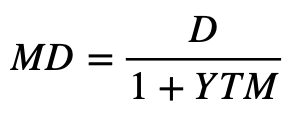

Модифицированная дюрация показывает чувствительность цены облигации к изменению доходности.

Формула модифицированной дюрации:

где D – дюрация Маколея в годах,

YTM – доходность к погашению облигации в % годовых,

MD – модифицированная дюрация.

Дюрация Маколея подойдет для очень грубой и быстрой оценки.

Следующее выражение дает приблизительную оценку, связывает изменение полной стоимости облигации с дюрацией и изменением доходности:

где Δ(P + A) – изменение полной стоимости облигации P + A на момент расчета, которая включает накопленный купонный доход A,

Δr – изменение доходности в % годовых,

MD – модифицированная дюрация.

Формула упрощается, если исключить накопленный купонный доход A для оценки на коротком интервале:

Цена облигации падает при увеличении доходности и растет при снижении.

Модифицированная дюрация меняется вместе с доходностью, поэтому формула работает для небольших изменений.

Модифицированная дюрация: практическое применение

Модифицированная дюрация дает оценку изменения цены облигации при росте или снижении доходности.

Пример с ОФЗ 26238:

Цена облигаций составляла 71,317% на 30 июня 2023 года, НКД – 4,47 руб.

Полная стоимость: 717,64 руб. = 713,7 руб. + 4,47 руб. Доходность к погашению: 11,03% годовых, дюрация: 8,9 лет, модифицированная дюрация: 8,5 лет.

Стоимость облигации снизится на 6,08 руб. или 0,604%, если ставка вырастет на 0,1%:

-6,08 руб. = -0,1% * 8,5 * 717,64 руб.,

-0,604% = -0,1% * 8,5 * 71,317%.

Доходность ОФЗ 26238 выросла на 0,08% до 11,11% годовых к 10 июля. Облигации закрылись на отметке 70,849%.

Теоретическое изменение цены:

-0,483% = -(11,11% - 11,03%) * 8,5 * 71,317%,

что дает похожую оценку

70,834% = 71,317% - 0,483%.

Цена вырастет при снижении доходности.

Модифицированная дюрация подойдет для оценки рыночного риска портфеля, который связан с колебаниями ставок.

Модельный портфель состоит из 6 облигаций. Стоимость портфеля: 100,4 тыс. руб. при средневзвешенной доходности 11,07% годовых и дюраци 3,9 лет. Модифицированная дюрация портфеля: 3,7 лет.

Потери составят 0,37% или 375,78 руб. при росте доходности на 0,1%:

-375,78 руб. = -0,1% * 3,7 * 100446,8 руб.

Рост доходности на 1% увеличит потенциальный убыток до 3,74% или 3,8 тыс. руб. Это примерная оценка, так как при сильных движениях меняется и дюрация.

Кривая бескупонной доходности ОФЗ позволяет наблюдать за изменениями.

Выводы

Модифицированная дюрация дает приблизительную оценку для небольших колебаний доходности. Точность падает на больших движениях.

Доходность на разных сроках меняется неравномерно, что показывает график кривых бескупонной доходности: доходность снизилась больше для короткой части кривой в сравнении с длинной.

Изменение доходностей ОФЗ показывает настроения рынка, но не всегда одинаково влияет на другие бумаги. Самостоятельными ценовыми драйверами выступают спрос на высокую доходность или отдельные выпуски, низкая ликвидность или изменение кредитного качества эмитентов.

В следующей публикации свяжу вместе понятия доходности к погашению и дюрации: расскажу про кредитные спреды, которые дают возможность учитывать ситуацию на рынке и кредитный риск эмитента.

При частичном или полном использовании ссылка на источник обязательна.