Дюрация выглядит менее интуитивно в сравнении с доходностью: доходность к погашению близка к сложному проценту. Разберемся, как рассчитывается и чем полезна дюрация.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Дюрация облигаций: теория и особенности

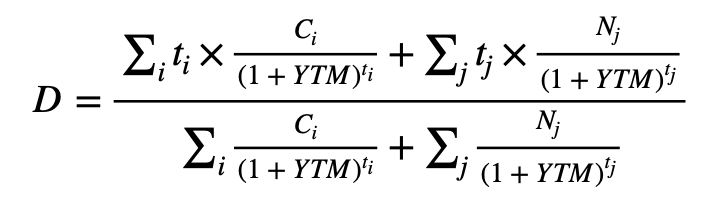

Понятие дюрации предложил канадский экономист Фредерик Маколей, поэтому показатель называют дюрацией Маколея:

где D – дюрация Маколея в годах,

ti и tj – срок в годах, до выплаты купона Ci, погашения части или полной стоимости облигации Nj, N. Например, 1,5 года, 2,3 года и т.д.

YTM – доходность к погашению в % годовых.

Читатели узнают формулу из знаменателя по предыдущей публикации о доходности:

Выражение упрощается:

где P + A – полная стоимость облигации на момент расчета, которая включает накопленный купонный доход A.

Достаточно рассчитать числитель и разделить на полную стоимость облигации на момент расчета, чтобы получить дюрацию. Это упрощает вычисления, но выражение в верхней части остается нетривиальным.

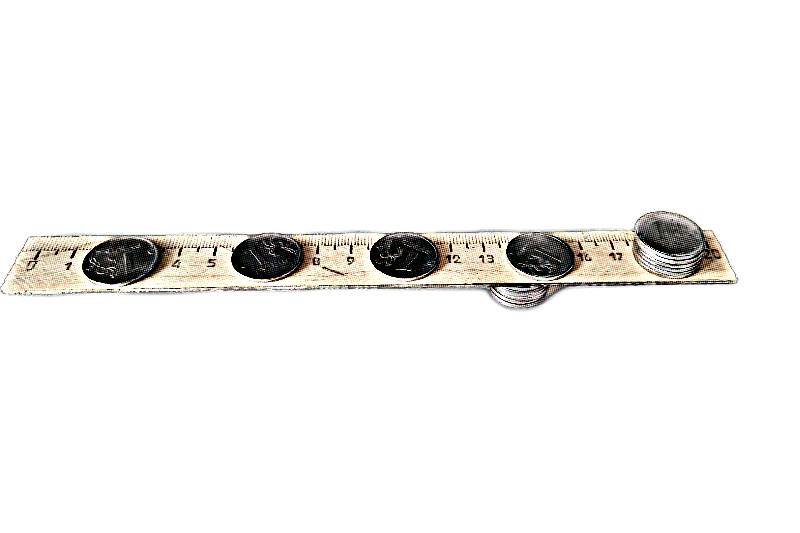

Физика приходит на помощь, взгляните на формулу центра масс:

где R – радиус-вектор центра масс,

ri – радиус вектор точки массой mi,

M – суммарная масса.

В формуле дюрации время и дисконтированный платеж выступают вместо радиус-вектора и массы точки, а полная стоимость – альтернатива общей массе.

Достаточно расставить на линейке грузы-купоны и груз-номинал погашения на расстояниях, которые соответствуют датам платежей, и точка равновесия окажется близка к значению дюрации. Различие сохранится, поскольку грузы следовало бы "дисконтировать" на ставку доходности к погашению в зависимости от срока выплат, но это уже тонкости.

Дюрация Маколея – точка равновесия или средневзвешенный срок дисконтированных потоков платежей облигации. Под дюрацией дальше в тексте подразумевается дюрация Маколея.

Дюрация: практическое применение

Для дюрации справедливо утверждение: чем сложнее формула, тем проще применение.

Дюрацию удобно использовать, чтобы сравнивать доходность облигаций с отличающейся структурой выплат и сроками погашения.

Пример:

Облигации Европлана и Балтийского лизинга: лизинговые компании с рейтингами ruAA и ruAA- от агентства ЭкспертРА.

Выпуск Европлн1Р6 с квартальным купоном 10,25% годовых погашается 24 июня 2025 года, в последние 2 купонных периода гасится 50% номинальной стоимости. Доходность к погашению на закрытии торгов 3 июля: 10,62% годовых, дюрация – 1,7 лет.

Облигации БалтЛизБП6 с полугодовым купоном 10,9% годовых погашаются 24 сентября 2025 года, в последние 3 купонных периода гасится треть номинальной стоимости. Доходность к погашению на закрытии торгов 3 июля: 10,93% годовых, дюрация – 1,6 лет.

Дюрация позволяет сравнивать отдельные облигации с индексами.

Состав облигационных индексов регулярно пересматривается, в расчете участвуют десятки бумаг. МосБиржа оценивает доходности к погашению и дюрации для индексов.

Пример:

Облигации РЕСО-Лизинга РЕСОЛиБП05 с кредитным рейтингом ruA+ от агентства ЭкспертРА, индексы RUCBCPAANS и RUCBCPANS.

Индекс RUCBCPAANS включает облигации с рейтингами от ruAA- до ruAA+. Индекс RUCBCPANS – от ruA- до ruA+.

Выпуск РЕСОЛиБП05 погашается 28 августа 2025 года. Доходности к погашению на закрытии 3 июля: 10,38% годовых, дюрация – 2 года. Значения индекса RUCBCPAANS на 3 июля: доходность к погашению – 9,84% годовых, дюрация – 1,9 лет. Индекс RUCBCPANS: доходность к погашению – 10,85% годовых, дюрация – 1,9 лет.

Дюрация раскрывается, когда анализируются кредитные спреды для разных бумаг, но об этом в следующих публикациях.

Три варианта оценки дюрации:

- Расчет в Excel: файл с примером. В первой строке указывается сумма покупки со знаком "минус". Дата соответствует дате расчетов по сделке. Накопленный купон, НКД, указывается на дату расчетов.

С УЧЁТОМ НОВОЙ МЕТОДИКИ РАСЧЁТА ДОХОДНОСТЕЙ МОСБИРЖЕЙ ВАРИАНТЫ 2 и 3 ПОКА ПОТЕРЯЛИ АКТУАЛЬНОСТЬ. Калькулятор МосБиржи для расчета доходности и ценыоблигаций, которые торгуются на бирже.Итоги торговс сайта МосБиржи на прошлые даты. Дюрация указывается в днях.

Выводы

Дюрация дополняет доходность к погашению при сопоставлении отдельных облигаций: сравниваются выпуски сопоставимых эмитентов с близкой дюрацией. Доходности могут отличаться по объективным причинам: рынок по-разному оценивает риски или активность торгов низкая. Применение пары дюрация-доходность – первый шаг.

Дюрация позволяет сравнивать отдельные бумаги с облигационными индексами сопоставимой рейтинговой категории.

Не обойдется без дюрации оценка кредитного спреда.

В следующей публикации расскажу про свойство дюрации как меры риска.

При частичном или полном использовании ссылка на источник обязательна.