Планировал последнюю публикацию по портфелю облигаций, но тема диверсификации требует отдельного разбора. Стратегии управления оставлю для последней части.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Диверсификация портфеля

Задача диверсификации – распределить средства между несколькими активами, чтобы снизить риски. Для облигаций дефолт одного эмитента приведет к потери части вложений. Не получится полностью уйти от рисков: вероятность одновременного банкротства нескольких компаний ненулевая.

Можно установить фиксированные доли: например, выделить 1-2% на эмитентов с низким кредитным рейтингом и 5-10% на высокорейтинговые бумаги.

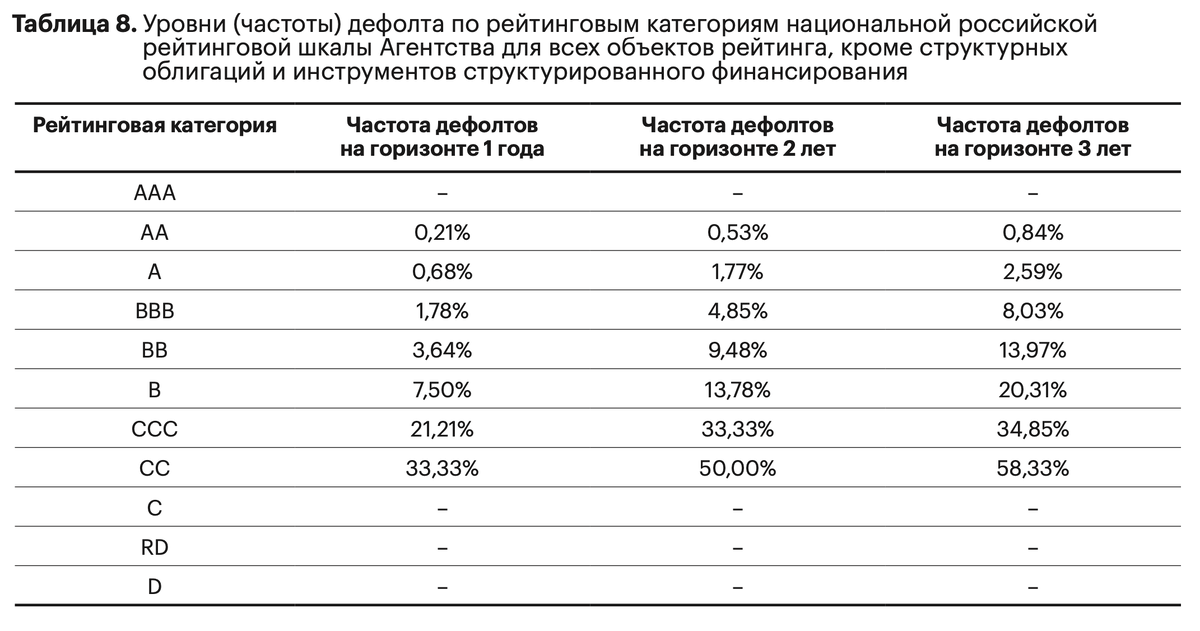

Вариант формального подхода – учесть риск-профиль и частоту дефолтов, которую оценивают рейтинговые агентства.

Предположим, что риск-профиль допускает потери по портфелю 10%. Пороги по рейтингам: ruB с частотой дефлотов 7,5% для однолетних бумаг, ruBB с частотой дефолтов 9,5% для двухлетних бумаг, ruBBB с частотой дефолтов 8% для трехлетних бумаг. Частота дефолтов удобна для оценок, может меняться и не гарантирует, что количество дефолтов в будущем не вырастет.

Выделять 100% портфеля под облигации одного эмитента с рейтингом ruBB кажется логичным: частота дефолта 9,5%, потери в среднем составят 9,5%. Ситуация сложнее: убыток 100% возникает в 95 случаях из 1000. История параллельных вселенных не для финансового рынка: может реализоваться 1 из 95 негативных сценариев, инвестор потеряет 100% вместо 10%.

ЭкспертРА публикует количество рейтингов на начало года. Можно оценить количество потенциальных дефолтов, умножив частоту на число действовавших рейтингов.

Остается консервативно посчитать количество эмитентов в портфеле, когда потери не превысят 10%. Портфель включает 60 эмитентов, если на заданном горизонте банкротится 6 компаний: 10% = 6 / 60. Привожу 3 таблицы с данными и расчетами.

Значение превышает количество действующих рейтингов для ruB с частотой дефолта 7,5% на сроке 1 год. Аналогичная ситуация с ruBB на срок 2 года. Есть 2 выхода:

- Добавить в портфель эмитентов с рейтингами выше. Учитывается суммарное количество дефолтов для каждого рейтинга: консервативная оценка предполагает, что в портфель попали все неудачные эмитенты.

- Включать эмитентов из разных отраслей в предположении, что одновременный дефолт произойдет только в одной или близких отраслях. Можно использовать в расчетах оценку вероятности совместного дефолта или статистику рейтингового агентства по отраслям.

Итоги

Нелогично увеличивать допустимый уровень потерь по портфелю: выбор бумаг и инвестстратегии соответствует риск-профилю, а не наоборот.

Можно задавать долю эмитента из личных оценок или использовать риск-профиль и оценку частоты дефолтов.

Увеличить количество позиций с низкими рейтингами или сократить общее число дает предположение об отсутствии одновременного дефолта по разным отраслям: выбирают эмитентов из разных отраслей для каждого рейтинга.

Аналогичный результат дает самостоятельная оценка вероятности дефолта и выделение разной доли для каждой рейтинговой группы.

Меняются рейтинги и кредитное качество компаний: потребуется контролировать структуру портфеля, чтобы не превысить допустимый уровень риска.

Задавайте вопросы в комментариях.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы: