Попробую собрать вместе мысли из публикаций по теории и практике. Не претендую на готовые рецепты, но разберу один из подходов. Работа на фондовом рынке – сочетание техники, творчества, опыта и удачи: не все удается формализовать. Разобью материал на 3 части:

- В первой части сделаю акцент на общих принципах и рисках

- Во второй части опишу формальный способ поиска бумаг

- В третьей части расскажу про варианты работы с портфелем

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Риски и инвестиционная цель

Оставлю за скобками "домашнюю работу": оценку риск-профиля и инвестиционных целей. Один из способов оценить отношение к риску – тест Грэбла-Литтона (Grable & Lytton Risk Assessment). Инвестиционная цель определяет срок, инвестиционный горизонт, и сумму, которую ожидает получить инвестор. Это может быть сумма в конце или регулярные выплаты на горизонте инвестирования: стратегия рантье. Подробнее писал в публикации "Инвестиционные цели: тест на достижимость".

Инвесторы совершают ошибку, когда увеличивают риск портфеля за пределы риск-профиля, чтобы достичь инвестиционной цели. Логично пересмотреть цель или объем денег, которые направляют на инвестиции.

Риски облигаций

Владелец облигаций принимает 2 типа рисков:

- Кредитный риск: связан с вероятностью банкротства и неисполнения обязательств эмитентом. Кредитные рейтинги и кредитные спреды – один из способов оценки кредитного риска

- Рыночный риск: связан с изменением процентных ставок, что отражается на цене. Дюрация определяет чувствительность цены облигации к изменению ставки

Кредитный риск играет роль, когда бумаги держат до погашения: эмитент платит купоны и гасит облигации. Рыночный риск влияет в этом сценарии на ситуацию, когда бумаги придется продавать раньше срока.

Рыночный риск важен, если облигации планируют продать до погашения. Кредитный риск отражается на цене бумаг, когда рынок меняет отношение к кредитному качеству эмитента.

Не получится полностью игнорировать один из рисков:

- Может потребоваться продать бумаги, которые планировалось держать до погашения, при ухудшении кредитного риска. Придется учитывать изменение доходностей на рынке, что дополнительно влияет на цену

- Изменение кредитного качества отражается на стоимости облигаций безотносительно рыночных ставок

Отдельный риск связан с реинвестированием купонов и денег, которые приходят от погашения облигаций. Новые ставки могут оказаться ниже, что ухудшит результат.

Облигации и риски

Логично выбирать бумаги со сроком погашения или дюрацией, которые близки к инвестиционному горизонту, но не обязательно жестко следовать такому правилу.

Длинные бумаги увеличивают рыночный риск портфеля, но приносят дополнителный доход в периоды снижения ставок.

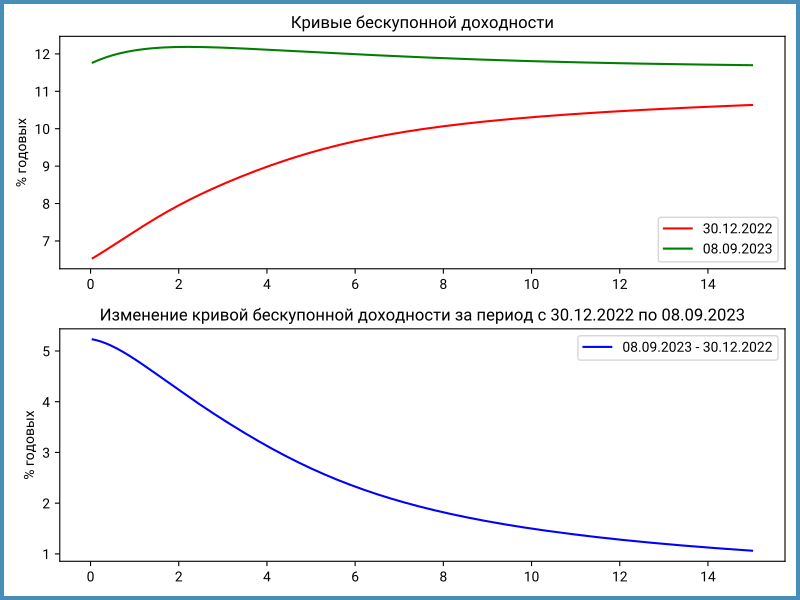

Короткие бумаги сокращают дюрацию портфеля и снижают колебания на росте ставок. Доходности на разных сроках не всегда меняются одинаково: переоценка двухлетних и пятилетних ОФЗ показала близкий результат с начала года по итогам 8 сентября.

Один из подходов к выбору дюрации бумаг портфеля для соответствия риск-профилю:

порог на максимальную дюрацию: рассчитывается из ожиданий изменения ставок и комфортного уровня переоценки. Например, если на горизонте 5 лет ожидается рост ставки на 5% и допустимый уровень переоценки позиции 10%, то граница дюрации: 2 года. Значение получается из грубой оценки изменения цены: 10% = 5% ставки x 2 года дюрации. Для примерного расчета не делаю различия между дюрацией Маколея и модифицированной дюрацией.

Похожий неформальный подход можно использовать для определения кредитного риска: берется худшая рейтинговая категория, которая устраивает частотой дефолотов. Данные по статистике дефолтов публикуют рейтинговые агентства: ссылка на публикации ЭкспертРА, раздел "Исторические данные об уровнях дефолта по рейтинговым категориям применяемых рейтинговых шкал".

Таблица дефолтов задает ориентир: рейтинг эмитента может пересматриваться и снижаться, меняется рейтинговая категория и растет вероятность дефолта.

Ограничения или лимиты на дюрацию и рейтинги применяют для отдельных бумаг или для портфеля, когда параметры учитываются пропорционально размеру позиции.

Итоги

Риск-профиль и инвестиционные цели определяют до выхода на рынок. Это позволяет оценить ограничения на состав и структуру портфеля.

Владелец облигаций принимает рыночный и кредитный риски. Значимость зависит от стратегии: рыночный риск играет меньше роли, когда бумага покупается до погашения и наоборот. Нельзя полностью исключать один из рисков: ухудшение кредитного качества эмитента потребует продажи бумаг из портфеля или рейтинг снизится кредитное качество облигации, которую покупали на короткий срок.

Оценка ограничений – полуформальная процедура, которая учитывает риск-профиль и цели инвестора. Привел один из способов такой оценки. Для исключений есть место, но придется понять и принять дополнительные риски.

В следующей публикации расскажу про поиск бумаг под установленные лимиты.

Появились вопросы: задавайте в комментариях.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы: