Рассказывал про риски и лимиты для портфеля в первой части. Следующий шаг, когда установлен порог по кредитному рейтингу и дюрации, – поиск облигаций.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

От рейтингов к спредам

3 способа отбора облигаций по кредитному рейтингу:

- Использовать сайты эмитентов и рейтинговых агентств, чтобы получить данные о рейтинге.

- Использовать сервисы, где есть фильтр бумаг и эмитентов по рейтингам. Услуга бывает платной. Примеры: Cbonds или RusBonds.

- Использовать кредитные спреды и индексы МосБиржи: спреды отражают премию за риск.

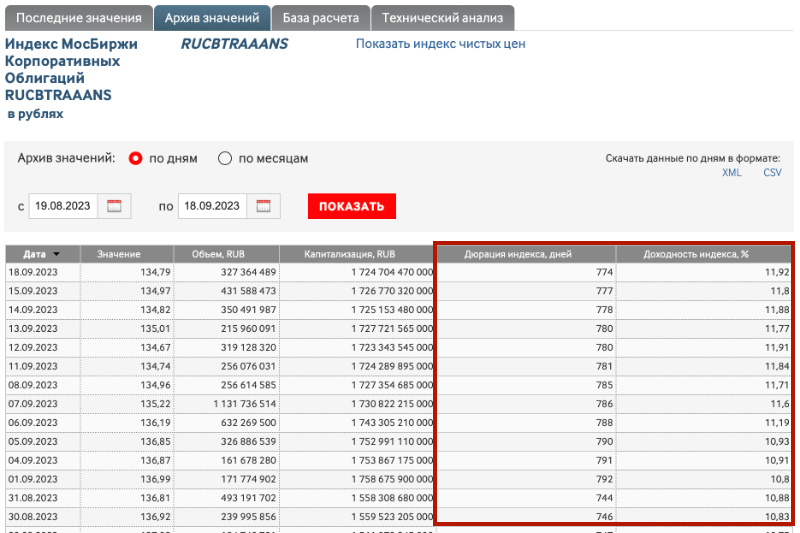

Расскажу о последнем способе. МосБиржа рассчитывает индексы облигаций RUCBCPAAANS, RUCBCPAANS, RUCBCPANS и RUCBCPBBBNS для облигаций из рейтинговых групп ruAAA, ruAA, ruA и ruBBB. NS в конце имени означает, что берется рейтинг по национальной шкале. CP или TR в середине – ценовой индекс или индекс полного дохода, который учитывает накопленный купонных доход, НКД, и выплаченные купоны. Доходность к погашению и дюрация совпадают для индексов чистых цен и совокупного дохода. Данные доступны на странице описания индекса.

Кредитный рейтинг транслируется в кредитный спред к кривой ОФЗ, который можно применять для отбора бумаг. Значения на последнюю дату торгов, 18 сентября:

- ruAAA ~ -6 бп

- ruAA ~ 69 бп

- ruA ~ 183 бп

- ruBBB ~ 237 бп

Пример расчета кредитного спреда индекса по последнему значению:

Доходность к погашению и дюрация индекса RUCBCPAAANS на 18 сентября составили 774 дня или 2,1 года и 11,92% годовых. Калькулятор кривой бескупонной доходности на сайте МосБиржи дает цифру 11,98% годовых для дюрации 2,1 года на 18 сентября. Кредитный спред:

-6 бп = (11,92% - 11,98%) x 100

Не учитывают историческое поведение спредов расчеты на последнюю дату: рынок может быть чересчур оптимистичен или наоборот. Уровень оптимизма – неформальный показатель, который определяет инвестор. Может оказаться, что действующие спреды отражают новую реальность на рынке.

Для оценки среднего значения придется перенести данные в Excel или другую программу, рассчитать значения доходностей кривой для каждой даты и дюрации, вычислить кредитные спреды. Процесс можно автоматизировать, но это выходит за рамки публикации.

Поиск облигаций

Поиск облигаций упрощается после замены рейтингов кредитными спредами. Лимит на кредитный рейтинг превращается в лимит на спред.

Достаточно отсортировать данные итогов торгов по колонке G-spread и выбрать облигации, которые укладываются в лимит с учетом валюты бумаги. Можно сортировать по доходности последней сделки и проверять G-spread, если не работает сортировка по спреду, и перенести результаты в Excel.

Подходящие выпуски фильтруются по лимиту на дюрацию: колонка "Дюрация, дней".

Дополнительно можно проверить, есть ли у эмитентов отобранных бумаг облигации с нужной дюрацией и более широкими кредитными спредами. Иногда сделки по отдельным облигациям сильно отклоняются по ценам из-за низкой ликвидности, спреды оказываются шире. Результат отбора – список потенциальных кандидатов на включение в портфель.

На этом заканчивается алгоритмический подход. Логично выбирать бумаги с максимальными спредами, но инвестор может решить иначе. Важны эмиссионные документы: оферта, колл-опцион эмитента, когда бумаги могут выкупить без заявки и согласия владельцев, переменный купон, субординированный или бессрочный выпуск влияют на величину и механизмы расчета доходности и спреда. Играет роль состояние эмитента и взгляд инвестора на перспективы: придется изучить финансовую отчетность.

Итоги

Переход от рейтингов к кредитным спредам через облигационные индексы МосБиржи формализует поиск бумаг: лимиты на рейтинг и дюрацию становятся числовыми. Достаточно отфильтровать выпуски по этим параметрам и выбрать кандидатов для покупки.

Формальный отбор бумаг и эмитентов – первый шаг. Подход не учитывает особенности выпусков: оферты, колл-опционы, переменные купоны и т.д. Придется изучить эмиссионные документы до покупки.

В выборку могут попасть эмитенты без кредитного рейтинга или с рейтингом ниже допустимого: спреды окажутся достаточно узкими. Это говорит о реальном отношении рынка к качеству компании или чрезмерном оптимизме. Для уверенности можно изучить отчетность эмитента.

В следующей публикации расскажу про способы работы с портфелем, определение долей бумаг, покупку облигаций на первичном и вторичном рынках.

Задавайте вопросы в комментариях.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы: