Все любят мериться доходностями? Я решил второй раз поучаствовать в этом всеобщем "флешмобе пузомерок". Насколько моя инвестиционная стратегия оказалась доходнее других? Давайте посчитаем.

Описание методики расчета

Методика остается той же самой, что и в прошлый раз: представим, что вместо того, чтобы распоряжаться свободными деньгами так, как я ими распоряжался последние 37 месяцев, я бы покупал какой-то конкретный класс активов.

Для сравнения выбрал четыре актива: акции, облигации, депозиты и криптовалюта.

Каждому активу поставил в соответствие определенный эталон (бенчмарк):

- индекс акций МосБиржи полной доходности с учетом налоговой ставки резидента РФ (тикер MCFTRR)

- индекс облигаций МосБиржи полной доходности с учетом налоговой ставки резидента РФ (тикер RUABITR)

- 6-месячные депозиты, открываемые по "Максимальной процентной ставке (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц", эту ставку публикует ЦБ РФ (ссылка). Подробно описывал в этой статье.

- покупка биткоина. Цену брал выраженную в рублях.

Например, за июль 2021-го года моя дельта между расходами и доходами составила 66 695,2 рублей (это реальная цифра). Значит в первый рабочий день августа 2021-го на эту дельту я "купил" соответствующее количество каждого из активов по цене открытия торгов в этот день.

Моя дельта "скачет" каждый месяц, то я есть инвестирую ежемесячно разные суммы, и разбег там существенный (минимум был ~7 тысяч, максимум чуть выше 230 тысяч).

Цены на активы также подвержены волатильности, поэтому в один месяц я могу купить в несколько раз больше какого-то актива, чем в предыдущий. Это важно учитывать.

Исходные данные для расчетов

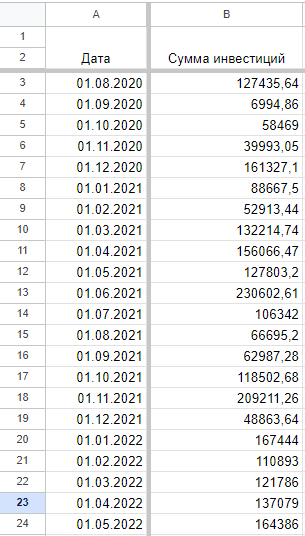

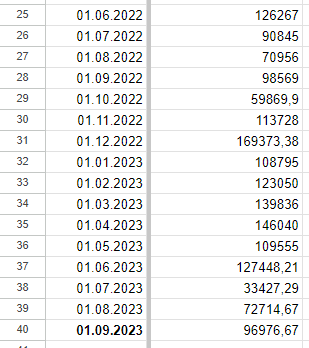

Исходными данными являются суммы денег, которые я ежемесячно не потратил на потребление, то есть это пары данных в формате "1 число месяц = дельта между расходами и доходами за предыдущий месяц".

У меня есть такой перечень данных за последние 37 месяцев (начиная с 1 августа 2020-го года):

Исключение составляет самый последний месяц: не вся дельта уходит в Капитал, часть я придерживаю на банковской карте для выполнения обязательных платежей в первых числах месяца (алименты и аренда квартиры), а также небольшой запас на базовые расходы (продукты, проезд и пр.).

Суммарное количество НЕпотраченных денег за 37 месяцев: 4 184 128 рублей.

Результаты расчетов

Методика описана, исходные данные имеются, осталось только посчитать.

Считал я два показателя:

- размер капитала на 1 сентября 2023-го года, который у меня был бы, если бы я инвестировал только в конкретный инструмент;

- внутренняя норма доходность инвестиций в этот инструмент.

Итоговые результаты получились такими:

Доходность у меня вышла больше, чем у других активов. С одной стороны приятно это осознавать, с другой стороны - все дело в выбранных для сравнения активах.

Важный момент, на котором я бы хотел заострить ваше внимание: итоговая процентная доходность кажется запредельной, однако конечный результат не отличается так сильно, как должно быть "по ощущениям". Например: разница в 850 тысяч между моим фактическим результатов и индексом акций обусловлено разницей в доходности аж в 11% годовых!

Мы все привыкли, что нам со всем сторон вбивают: каждый лишний процент готовой доходности - это ого-го какая разница в капитале через 30 лет. Через 30 лет! А на временном промежутке в 3 года (37 месяцев) огромная разница в процентной доходности не дает существенного преимущества в финальном результате.

Разница между доходностями по облигациям и депозитам в 3,6 раза! Но итоговые результаты отличаются незначительно: 4,37 млн и 4,89 млн.

Я не устану повторять: на начальном этапе работы с капиталом процентная доходность имеет второстепенное значение. Дельта между расходами и доходами - вот ключевой фактор, который повлиял на размер моего Капитала.

Интересно проследить динамику размера Капитала при инвестициях только в один актив. Голубая линия - фактический размер капитала на первое число месяца, который я фиксирую в формате ежемесячных отчетов. Остальное - расчетные значения возможных альтернатив.

В феврале 2022-го года красная линия (акции) и голубая линия (мой капитал) пересеклись, и с тех пор индекс акций "отстает". Капитал, который включает только акции - более волатильная история, чем тот, в котором есть разные классы активов.

На момент февраля 2022-го года в моем капитале была высокая доля кэша, при чем не только рублевого, был еще и валютный кэш. Именно эта особенность позволила мне не только нивелировать падение российских акций, но и удачно в них зайти на ценовых минимумах, выйдя из валютных активов на максимумах. Это везение (а по другому это и не назвать) до сих позволяет мне обходить другие классы активов в доходности.

Тем не менее, предполагаю, что через много лет акции все равно обойдут в доходности мой капитал. А мой капитал обойдет облигации и депозиты. Где будет биткоин - не знаю, там высок риск полного обнуления всех вложений=)

Таблица с расчетами

Я вел расчеты в сервисе Google-таблиц, все формулы и исходные данные там имеются, можете проверить (вдруг я где-то что-то не учел).

Ссылка на таблицу (только для чтения): https://docs.google.com/spreadsheets/d/1gGXm7z-stbSWQO_Rj0gvc5IcCCw0Bi_4fJ7xd3Eg29E/edit?usp=sharing

Если Вам хочется посчитать свои данные, то можете создать себе копию таблицы, или скачать ее как Excel-файл. Свои данные вбивайте в столбец "B" листа "Расчеты".