Всем привет!

Я наконец-то придумал, как посчитать, какой бы результат я получил, если бы инвестировал все свои средства в обычные банковские депозиты.

Напоминаю, что ранее я проводил аналогичные расчеты для инвестиций в акции из индекса МосБиржи и в облигации из соответствующего индекса, появилась мысль проделать такие же расчеты и с депозитами.

Итак, исходные данные:

- Срок инвестирования: 35 месяцев

- Всего в Капитал внесено своих средств: 4 007 442 рубля

- Размер Капитала на 1 июля 2023-го: 5 119 431 рубль

Сложность расчета доходности по депозитам в том, что ставка у них время от времени меняется, также меняются и сроки открытия вкладов, от которых также зависит ставка. Теоретически, конечно, можно предположить, что средняя ставка за последние три года было около 7,5%, но такое предположение не даст нужный мне результат, максимально приближенный к реальности.

Наш Центральный Банк мне помог с решением этой проблемы: он каждую декаду каждого месяца публикует показатель, которые называется "Максимальная процентная ставка (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц" (ссылка), историю этого показателя с августа 2020-го года я и взял в качестве ориентира.

Вторя проблема заключается в том, что при расчетах важно учесть такой момент: когда срок депозита завершается, то высвободившиеся средства будут вкладываться под ставку, которая актуальна в данный момент, а не под ту, под которую вклад был изначально открыт. Для упрощения расчетов, я предположу, что все деньги вкладывались 1 числа каждого месяца на депозиты сроком 6 месяцев с ежемесячным начислением процентов и капитализацией (по моему мнению, это самый популярный вариант депозита).

Эти моменты важны по той причине, что деньги я инвестировал не всей кучей сразу, а ежемесячно, еще и разными по объему суммами. Мой капитал ведь только формируется.

На этом с исходными данными - всё, дальше дело "магии Excel". Поколдовал над формулами, и в итоге вот что получилось (доходность считал с помощью функции ЧИСТВНДОХ):

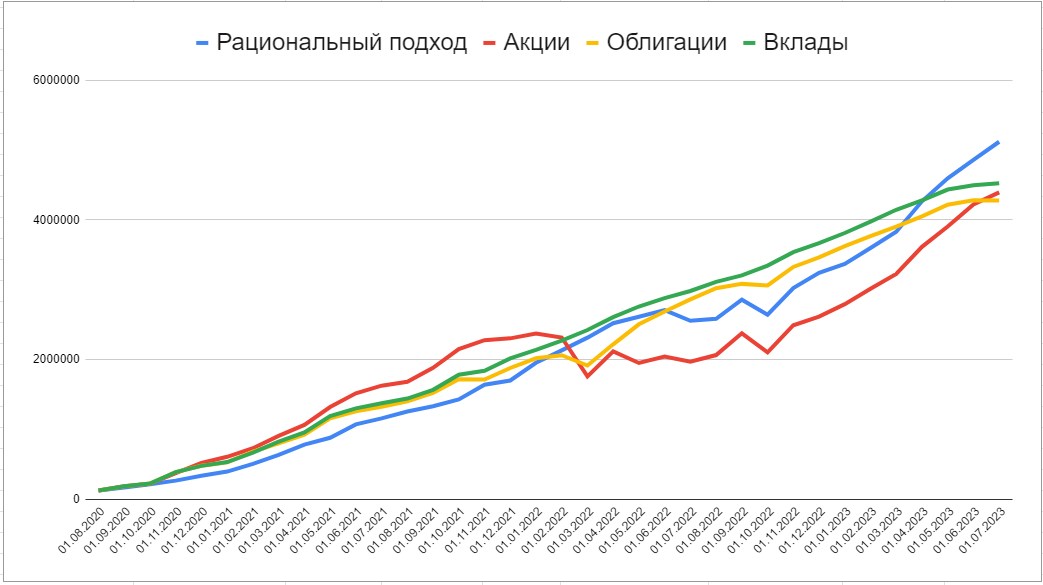

- Моя стратегия "Рациональный доход": 17,21% годовых (капитал 5 119 431 руб)

- Лесенка из 6-месячных депозитов: 8,36% (капитал 4 526 213 руб)

- Индекс облигаций RUABITR (статья): 4,46% годовых (капитал 4 279 414 руб)

- Индекс акций MCFTRR (статья): 6,31% годовых (капитал 4 395 305 руб)

Интересный выдался временной период в последние 3 года: депозиты обошли бы и акции, и облигации. Но моя стратегия все еще в фаворитах. Почему? Я думаю, просто удачный временный промежуток, и мои удачные действия с деньгами в нужный момент. 90% успеха - банальное везение, а может даже больше.

Для наглядности я вновь свел все данные на один график:

Как видите, облигации и депозиты идут рядышком, облигации отстают из-за сильной просадки ОФЗ на фоне геополитики после февраля 22-го. Думаю, когда геополитика уйдет, то облигации сравняются с депозитами, а акции улетят далеко вверх.

Заметьте, моя стратегия (синяя линяя) только в апреле 23-го обошла депозиты, до этого я ВСЕГДА "проигрывал" банальным 6-месячным депозитам.

Вывод

Так может нафиг это все и просто складывать все средства на депозиты?

Может быть и стоит так делать, если ваш горизонт планирования около 3-х лет. Меня интересуют более длительные вложения. Правда не факт, что депозиты не "уделают" мою стратегию и на более длительном промежутке времени. Поживем - увидим.

ВАЖНО: Все написанное не является инвестиционной рекомендацией. Ваши деньги - ваши решения.