Один из читателей задал вопрос, который я вынес в заголовок этой статьи: "Как заработать на долларах?" И хоть я ответил на этот вопрос лично, думаю, тема актуальна и требует отдельного публичного рассмотрения.

Начну с того, что есть принципиальная разница в том, чтобы заработать "на" долларах и "в" долларах. Вариант, при котором получится заработать и "на" и в "в" долларах одновременно - сопряжен с инфраструктурными рисками (но кто-то готов их брать на себя).

Замещайки

Первый доступный широкому кругу инвесторов квази-валютный инструмент - это замещающие облигации.

Замещенные облигации до замещения - это бонды российских эмитентов, которые прежде торговались на иностранных площадках, номинированы в валюте (евро и доллары) и выплачивали купоны в валюте.

После замещения их номинал также остался в валюте (например, 1000$), но торгуются они в рублях по текущему курсу. Аналогичным образом дело обстоит с купонами - они, например, зафиксированы в валюте, но выплачиваются в рублях. Погашение облигаций, соответственно, также происходит в рублях по курсу рубля на момент погашения.

Таким образом замещайки позволяют получать рост курсовой стоимости в рублях и получать более высокие рублевые купоны тогда, когда рубль ослабевает к доллару/евро.

Но здесь же кроется риск - в случае укрепления рубля (как было в 2022-ом, например) купоны в рублях также становятся меньше, а стоимость облигаций может находиться под давлением.

Еще один риск связан с тем, какой курс валюты будет в дату погашения облигационного выпуска. В случае, если рубль в тот период окрепнет, инвестор получит фактический убыток при погашении облигации.

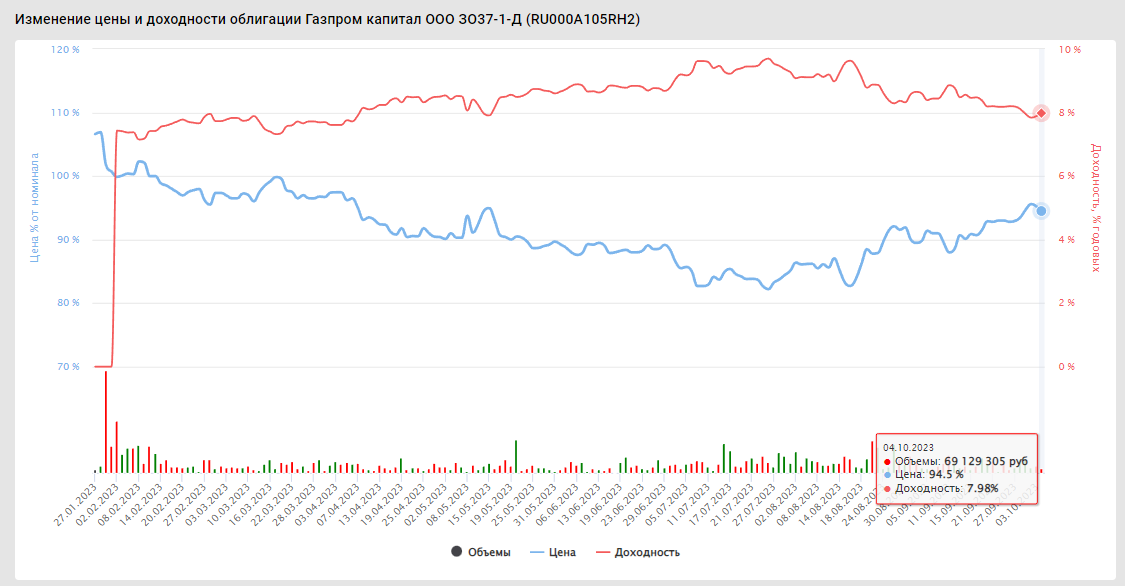

По этой причине лично мне до сих пор нравится выпуск ГазКЗ-37Д:

Во-первых, сейчас он торгуется ниже номинала - около 94% от номинала, что компенсирует возможное укрепление рубля в будущем (ведь выпуск будет погашаться по 100% от номинала).

Во-вторых, погашение в 2037 году - 14 лет запаса, чтобы продать до погашения с накопленной прибылью на валютной разнице.

В-третьих, конкретно у этого выпуска высокий купон - 7,23% к номиналу (сейчас, соответственно, около 7,6%). А прежде, когда я сам набирал этот выпуск в облигационный портфель, доходность купонов была около 9,5-10%.

Но и 7% в квази-долларах - не плохо.

Уже второй раз говорю "квази" и осуждаю тех аналитиков, которые говорят просто - "7% в долларах". Как написал выше - если рубль окрепнет, то рублевая доходность снизится.

Долларовая доходность - это когда инвестор получает доллары. Доллары можно реинвестировать, можно продать, можно использовать в оплате. Но самое главное, если текущий курс невыгодный - доллары можно просто оставить на счете. Если у тебя нет выбора, как поступить с доходом в долларах и он по определению сразу конвертируется в рубли по текущему курсу - это квази-долларовая доходность.

Тем не менее, замещающие облигации решают одну из основных проблем инвестора - девальвацию национальной валюты. Так что лично я намереваюсь в будущем увеличивать количество замещающих облигаций в портфеле (но об этом в последней части заметки).

Юаневые облигации

Второй малоизвестный инструмент, о котором нужно сказать пару слов - это юани и юаневые облигации российских эмитентов.

Начнем с облигаций:

Их основное преимуществе перед замещайками в том, что номинал и купоны - в юанях. То есть инвестор покупает облигации за юани, купоны получает в юанях и выплата после погашения происходит также в юанях.

Некоторые брокеры, вроде Сбера, давали доступ к юаневым облигациям в рублях (по примеру замещаек). На мой взгляд такого инструмента вообще не должно быть на рынке, так как экономическая выгода сводится к нулю, ведь весь основный смысл в том, что инвестор получает юани, которыми может распоряжаться по своему усмотрению исходя из текущей ситуации.

Очевидный минус облигаций в юанях - это низкая купонная доходность. Причина достаточно простая - процентные ставки в Китае находятся на минимальных значениях уже долгое время, то есть сама доходность в юаневой зоне низкая.

Из всего списка интересным выглядит только Совкомфлот.

Но есть и еще один минус, о котором в российском пространстве я не встречал комментариев (толи всем кажется, что это и так понятно, толи реально люди не задумываются).

Когда среднестатистический россиянин смотрит на табло с курсами валют к рублю или в торговый терминал брокера, то видит примерно одну и ту же динамику рубля к доллару, юаню, гонконгскому доллару, евро, дирхаму и т.д.

Да, динамика немного отличается, поскольку биржевой механизм саморегулирования пока еще плохо функционирует (Мосбиржа потихоньку дорабатывает этот аспект). Но в среднем по палате рубль укрепляется или ослабляется ко всему списку валют.

И для этого среднестатистического россиянина нет особой разница - доллар или юань. Ведь рубль, например, слабеет и к той, и к другой валютам.

Но эта разница есть на уровне глобального товарооборота и реального сохранения покупательской способности денег.

Вот график юаня к доллару:

Прежде я не раз уже писал, что Китай использует юань в торговой войне с США. Когда отношения между странами накаляются, в качестве ответных мер Китай девальвирует юань к доллару, тем самым удешевляет свои товары для американцев, а американские товары делает неконкурентно-способными в Китае.

В итоге, если задуматься, мы берем рубли, которые девальвируются и в юанях, и в долларах, и вкладываем их в юани, которые девальвируются к доллару. То есть на длинном горизонте времени в юанях мы все равно проигрываем доллару, ведь на одну единицу юаня можно купить меньше доллара. При этом глобальный товарооборот, все энергоресурсы, даже золото - номинированы в долларах. То есть по итогу мы уже можем себе позволить меньше товаров и услуг.

Хотя вот сейчас, глядя на график, есть вероятность, что юань начнет укрепляться к доллару. И если этот процесс начнется - вариант взять в портфель юаневые облигации под 5% не такой уж плохой.

Гонконгские доллары

HKD или HK$, то есть гонконгский доллар - это своего рода прокси на доллар США, так как его курс привязан к курсу доллара и регулятор проводит валютные интервенции для поддержания стабильности.

Сам по себе гонконгский доллар бесполезен для российского инвестора, но на него можно купить акции Китая, торгующиеся на Гонконгской фондовой бирже, доступ к которым дает СПБ Биржа.

О китайских компаниях и их акциях я делаю регулярные обзоры в блоге на Дзене и еще чаще - в Telegram-канале (там же рассказываю, какие акции сам покупаю).

Сейчас китайский рынок около исторического дна, так что в перспективе есть возможность заработать как на росте стоимости акций в HKD, так и на дивидендах, которые сопоставимы с дивидендами российских компаний, но платятся также в HK$, так и на валютном факторе в случае, если рубль со временем продолжит девальвироваться.

Поскольку гонконгский доллар привязан к доллару США - он полностью покрывает вопрос девальвации рубля к $.

Но тут есть риск, что однажды властям Гонконга не хватит ресурсов для поддержания курса и гонконгский доллар все таки отвяжется от доллара.

Об этом буквально кричали год назад, когда валютная кубышка Гонконга иссякала рекордно быстрыми темпами. Кричали, мол, у Гонконга валюты осталось на 2 месяца, и потом кирдык.

Прошел уже год, Гонконг там же, где и был, а гонконгский доллар как и прежде привязан к доллару США.

И все же, данный риск имеется, так как мировая финансовая система накопила достаточно много проблем с 2008-го года.

Отмечу, что Гонконг сохраняет суверенитет в вопросе анти-российских санкций, то есть не поддерживает их.

Арабский дирхам

Еще одна валюта, курс которой привязан к доллару (а государство не поддерживает санкции против России), а потому также в полной степени покрывает девальвацию рубля.

В отличие от гонконгского доллара, арабский дирхам можно использовать в российской юрисдикции. Многие банки позволяют открыть вклад в этой валюте и получать около 3% годовых:

Напомню, что 30-летние облигации США сейчас дают около 5% доходности, так что именно в российской юрисдикции валютная доходность ниже. Но для консервативных сбережений - вариант не плохой.

TLT

Для тех, кто не боится инфраструктурных рисков и блокировки активов самым лучшим вариантом в текущий момент является фонд на 20-летние трежерис США - TLT.

Сейчас, из-за резкого сильного повышения ключевой ставки ФРС, стоимость (тело) 20-леток упала до исторических низов и дает доходность на уровне, близком к 5%:

Впрочем, я отмечу, что уже не раз писал в Telegram-канале - цена может еще снизится как минимум на несколько процентов. И многие, кто покупал TLT прежде, сейчас в весьма депрессивном состоянии:

Но у TLT есть плюс - фонд выплачивает купоны по облигациям инвесторам (в США они также называются дивидендами):

То есть поводов для столь сильного беспокойства я не вижу. Можно спокойно сидеть, докупать, и получать выплаты в долларах.

По итогу, ФРС в какой-то момент перейдет к снижению ключевой ставки, что развернет котировки облигаций вверх и даст курсовую прибыль.

Таким образом, TLT позволяет заработать как в долларах, так и на долларах.

Американские акции

Ситуация на рынке США аналогична ситуации на рынке России - из-за высоких процентных ставок доходность долгового рынка выглядит более привлекательно, чем доходность рынка акций.

Эта разница, обычно, устраняется коррекцией в акциях, так что рынок США я сейчас не рассматриваю в качестве объекта для инвестиций.

Да и собирать полноценный портфель из американских бумаг с учетом инфраструктурных рисков особого желания нет. Одно дело вложить, скажем, 5-6% капитала в TLT (лично я в другом инструменте эту историю отыгрываю, о чем пишу в Telegram-канале - на Дзене такие вещи писать рискованно) и другое, 20-30% в американские акции.

Но если очень хочется - вариант с иностранными брокерами пока еще доступен. Впрочем разбираться в этом вопросе вам придется самостоятельно, так как я до этого до сих пор не добрался - чем больше я наблюдаю за экономическими процессами в США, тем меньше мне нравится американский рынок (без печатного станка компании уже разучились зарабатывать прибыль). Хотя чувство ностальгии не отпускает, так что кто знает...

Экспортеры

Тут коротко скажу, что есть очень популярное мнение в российской инвестиционной среде, мол, российские компании-экспортеры при девальвации рубля больше зарабатывают в рублях (так как получает валютную выручку), а потому рынок переоценивает их стоимость и вдобавок инвестор получает растущие дивиденды.

Ситуация была таковой до сентября-октября 2023. Сейчас государство изымает эти сверхдоходы путем выросших НДПИ, пошлин, сборов и "разовых добровольных налогов".

Так что до инвестора в сухом остатке будет доходить в среднем на 10% меньше заработанной EBITDA, а потому для инвестора курс как бы фиксируется на уровне около 80-85 рублей (все излишки уходят в бюджет).

Про рубль

В целом мне не нравится, когда меня спрашивают о чем-то в тот момент, когда на рынке уже финальная стадия ажиотажа.

Прежде я уже не раз писал, что жду коррекцию в рубле до уровня 85 за доллар:

Исходя из текущего прогноза по финансированию бюджета в ближайшие годы (который подбивается под СВО) очень сомневаюсь, что рубль сможет укрепиться ниже 80, как было в 2022-ом. Но отыграть коррекцию и дать возможность импортерам закупить товары для российских потребителей по более приемлемым ценам - вполне.

Тем более, что текущий курс и текущая цена нефти очень быстрыми темпами наполняют бюджет, заполняя возникший дефицит.

Так что лично я планирую докупать замещающие облигации, о которых писал выше, а также основную долю в китайских акциях (в HKD) от уровня в 85 рублей за доллар. До тех пор спокойно жду, оперируя доступными инструментами, прежде всего российскими облигациями и акциями.

Мой Telegram-канал, где рассказываю о том, что сам делаю, и публикую мысли и новости.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.