Допустим, вы хотите инвестировать, но накоплений пока нет. Может даже думаете, что лучше отложить идею до лучших времен, пока не появится солидная сумма. Тоже вариант, но пока вы будете копить, можно упустить крутые возможности для роста капитала.

А что если, средства на инвестиции у вас уже есть? Чтобы проверить, так ли это, прочитайте нашу статью. Узнаете, как отыскать свободные деньги в любом бюджете.

Шаг 1. Проанализируйте расходы

Воспользуйтесь специальным приложением, например, CoinKeeper, или мобильным приложением своего банка для анализа расходов. Можно даже просто фиксировать расходы в эксель таблице.

Так увидите, куда и сколько уходит денег и без каких трат можно легко обойтись.

Шаг 2. Начните откладывать деньги с каждой зарплаты

Возьмите за правило откладывать часть дохода, как только деньги поступили на банковский счет. Это может быть любая сумма, например, 10%. То есть, если получаете 50 тыс. рублей, нужно отложить 5 тыс. рублей, а 45 тысяч оставить на жизнь.

Свободные деньги лучше сразу пустить в дело. Так они быстрее начнут работать, а не будут пролеживать на банковской карте. Хороший вариант — купить облигации надежных компаний. Это долговые бумаги, которые выпускают государство или компании. Работают они так: вы даете деньги в долг, а компания или государство обязуется вернуть их к установленному сроку и еще заплатить проценты за пользование этими деньгами.

Присмотреть прибыльные идеи по облигациям можно в нашем бесплатном чек-листе “Топ-5 облигаций РФ на 2023 год”, с аналитикой от профессиональных инвесторов.

⬇️ Скачайте его здесь:

Шаг 3. Планируйте расходы

Этот шаг нужен, чтобы избежать импульсивных покупок на свободные деньги.

Лучше начинать планировать с обязательных расходов — это ежедневные траты на продукты, транспортные расходы, коммунальные платежи, расходы на здоровье, платежи по кредитам и т.д. А затем переходить к необязательным расходам.

Сколько денег распределять на ту или иную статью расходов каждый выбирает сам. Например, можно следовать правилу 50/30/20.

Расходы можно планировать на целый год, а можно делать это ежемесячно:

➡️ Пример распределения расходов на месяц:

- Доход в месяц — 50 тыс. рублей;

- Обязательные расходы — 25 тыс. (50%)

- Необязательные расходы — 17 500 (30%)

- Сбережения и инвестиции — 7 500 (20%)

➡️ Пример распределения расходов на год:

- Доход в год — 600 тыс. рублей

- Обязательные расходы — 300 тыс (50%)

- Необязательные расходы — 180 тыс (30%)

- Сбережения и инвестиции — 120 тыс (20%).

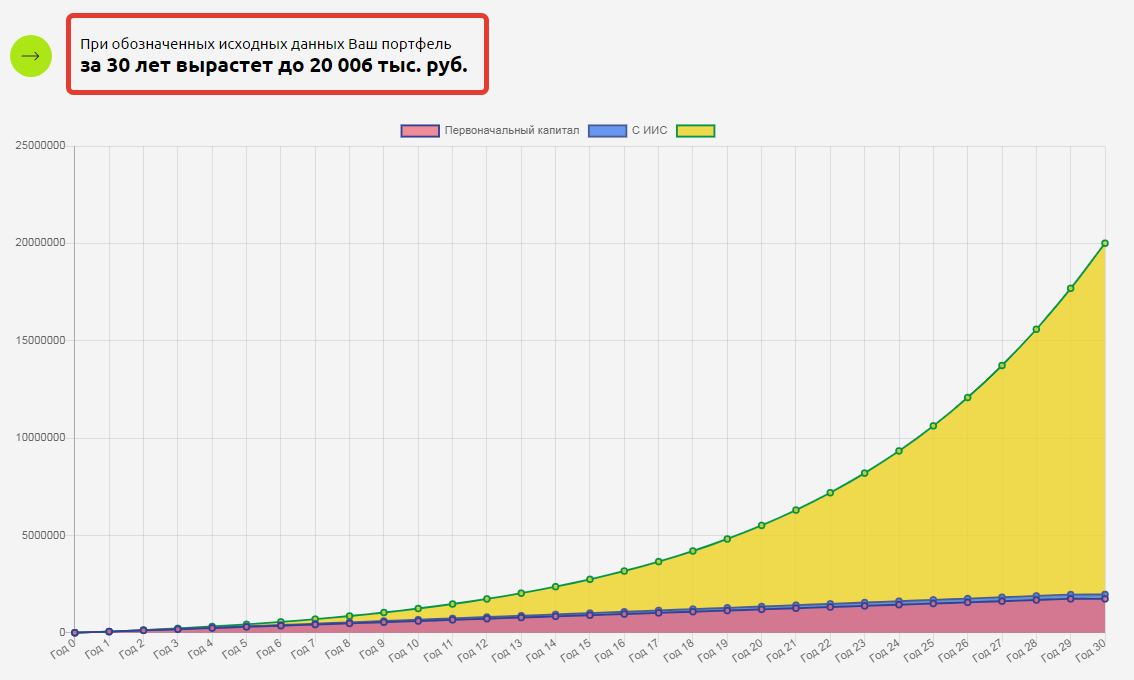

Сколько можно накопить, если инвестировать по 5 000 рублей ежемесячно?

В первое время будет сложно придерживаться финансовой дисциплины. Поэтому добавим немного мотивации, которая не даст сорваться и потратить свободные деньги на то, что не принесет финансовой выгоды.

Вот она ⬇️

Если ежемесячно инвестировать по 5000 тысяч рублей, то при среднегодовой рыночной доходности в 15%, через 5 лет они превратятся в 331 тыс. рублей, через 10 лет — в 670 тыс, через 15 лет — в 1 млн, а через 30 — в 20 млн рублей. Это точно стоит того, чтобы отказаться от лишних трат, согласны? 🔥

Как инвестировать с доходностью 15% и больше?

Доходность в 15% годовых может обеспечить защитный портфель, который на 70% состоит из облигаций и 30% из акций. Такой портфель дает возможность для маневра. Мы в любой момент можем продать облигации и вывести деньги без существенных просадок, получив все купонные выплаты в период владения облигацией.

Подробнее о защитном портфеле можно почитать в нашей статье: “Защитный и агрессивный портфель: что лучше?"

Научиться формировать такие портфели, можно на нашем бесплатном вебинаре. Там детально разбираем финансовые инструменты, делимся прибыльными инвест идеями и показываем, как собрать крепкий портфель, который устоит даже в кризис 💼

Зарегистрируйтесь, чтобы мы могли прислать вам ссылку на вебинар ⬇️