Недавно Минфин опубликовал Информационное сообщение

(№ ИС-учет-47 от 18 сентября 2023 г.), которое разъясняет правила ведения бухгалтерского учета операций с цифровым рублем - с 1 августа 2023 г. вступил ряд законодательных норм о цифровом рубле, его регулировании и обращении и многие структуры, в том числе Банк России, стали обновлять положения, инструкции и акты, добавляя правила работы с новой формой денежных средств. Коснулось это и бухгалтерского учета. Изучаем пояснения из информационного сообщения и сравниваем с тем, как сейчас.

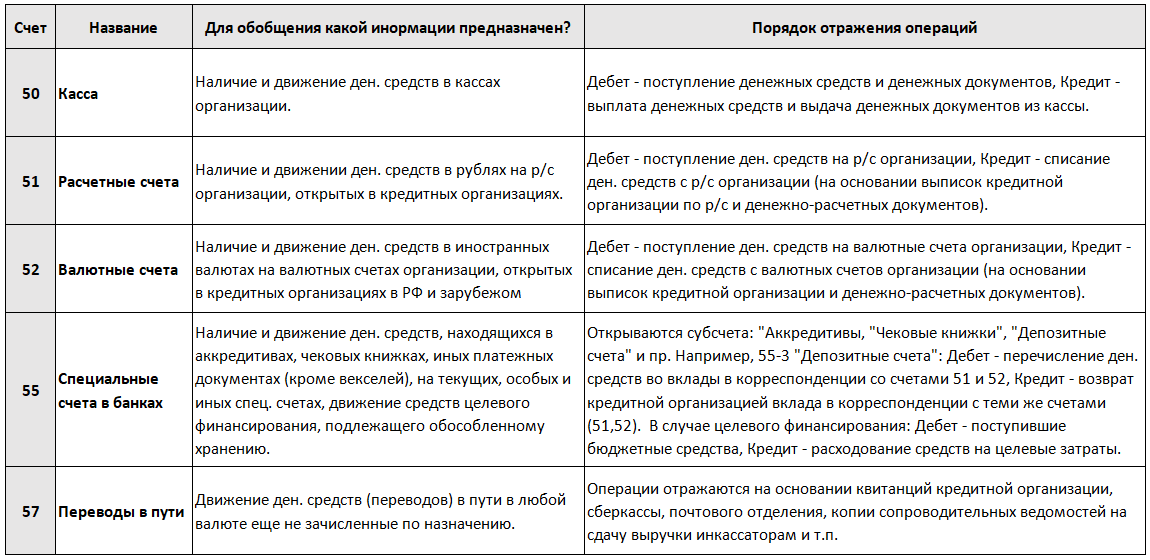

1. Как сейчас учитываются денежные средства на счетах бухгалтерского учета

Учет денежных средств и расчетных операций, как и любые иные факты хозяйственной деятельности осуществляется посредством двойной записи на счетах бухгалтерского учета. Согласно Приказу Минфина РФ от 31.10.2000 N 94н к ним относятся счета 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 57 "переводы в пути":

Для отражения инвестиций в ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы используется счет 58 "Финансовые вложения", а также счет 59 "Резервы под обесценение финансовых вложений".

Денежные средства в иностранных валютах и операции с ними учитываются на счетах бухгалтерского учета в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей.

2. Учет цифрового рубля согласно пояснениям в сообщении Минфина

Цифровой рубль представляет собой разновидность безналичных денежных средств ( ст 128 ГК), поэтому учет операций, осуществленных с использованием данной формы денежных средств, также подлежит учету и осуществляется на основании действующих ФСБУ, ПБУ, Инструкции № 94н, о которой говорилось выше (Плана счетов). В соответствии со статьей 50.8 ФЗ «О национальной платежной системе» счет цифрового рубля является отдельным видом банковского счета, в связи с этим предлагается следующий порядок учета:

- организация может ввести дополнительный синтетический счет (например, синтетический счет 53 "Счет цифрового рубля"), на котором организуется аналитический учет (например, по направлениям использования цифровых рублей).

- в случае несущественности остатков цифровых рублей на счете цифрового рубля и операций с цифровыми рублями для учета счета цифрового рубля возможно применение синтетического счета 55 "Специальные счета в банках", к которому открывается субсчет "Счет цифрового рубля" и организуется аналитический учет.

- для тех, кто применяет УСН (упрощенные способы ведения бухгалтерского учета), может использоваться счет 51 "Расчетные счета", к которому также открывается отдельный аналитический счет для счета цифрового рубля.

По дебету счета "Счет цифрового рубля" отражается поступление цифровых рублей на счет цифрового рубля организации, по кредиту этого счета отражается перевод (списание) цифровых рублей со счета цифрового рубля организации. Основанием отражения операций по счету является информация, предоставляемая Банком России через участника платформы цифрового рубля.

В случае с обычными расчетными счетами для отражения операций в учете используется банковская выписка с расчетного счета, подтвержденная сопутствующими денежно-расчетными документами, в случае же с цифровыми рублями, когда вместо открывается цифровой кошелек на платформе, должен быть предоставлен подобный документ, содержащий необходимую информацию для учета.

В бухгалтерской (финансовой) отчетности организации остаток цифровых рублей на счете цифрового рубля и операции с ними будет раскрываться в общем порядке с учетом существенности. Подробнее сообщение Минфина, в том числе пояснение по корреспонденции счетов можно почитать на их сайте (№ ИС-учет-47 от 18 сентября 2023 г.)

Понравилась статья - ставь лайк, подписывайся на канал, пиши комментарии!