Акции HeadHunter преодолели целевую цену в 3000 рублей. В статье разберем результаты деятельности компании за 2 квартал и поговорим о перспективах их акций на данный момент.

Разбор отчета

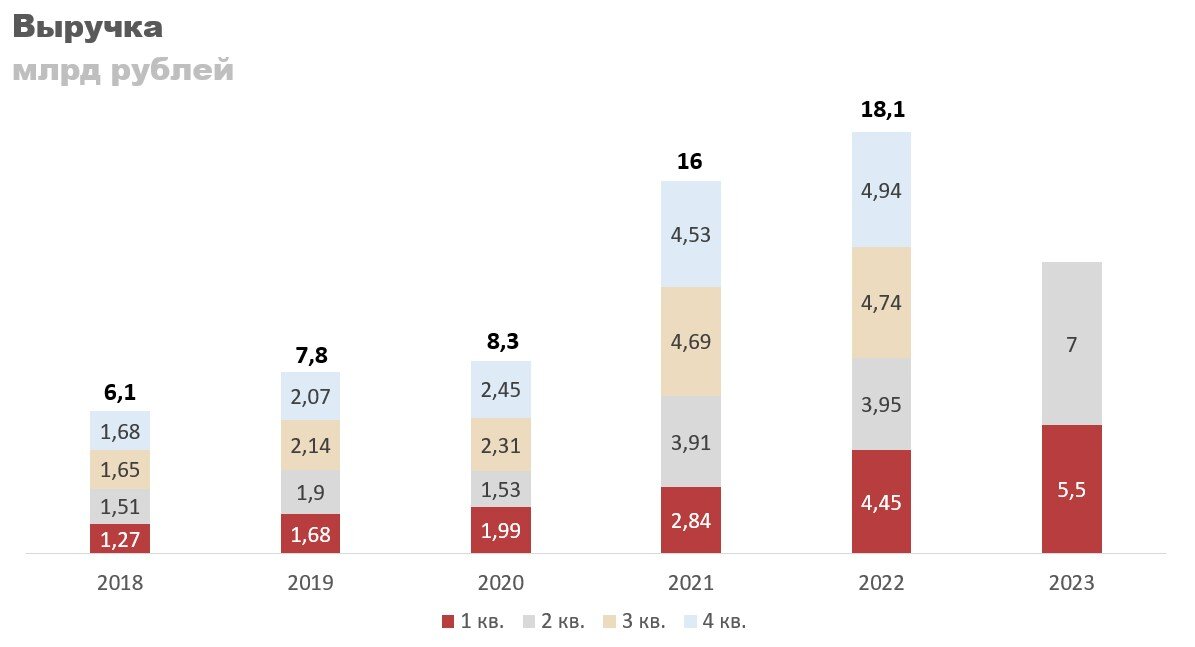

Второй квартал у компании был сильным, выручка составила 7 млрд рублей, что на 78% больше, чем в аналогичном периоде прошлого года.

Основная причина таких хороших результатов — сохраняющий дефицит кадров. Учитывая динамику индекса HHRU в июле и августе, отчет за третий квартал будет тоже хорошим.

Нехватка рабочих рук последние два квартала введет к сильному росту клиентской базы HeadHunter, причем по всем категориям клиентов. Растет даже количество иностранных компаний, которое после 2022 года значительно просело.

Так как работников сейчас найти сложнее, компании вынуждены тратить больше на услуги HeadHunter. Как итог, у компании растет средняя выручка (ARPU) с одного клиента, причем тоже по всем сегментам. Предположу, что это связано и с ростом цен на их услуги.

Операционная прибыль компании в третьем квартале поставила новый рекорд — 3,66 млрд рублей. Операционная маржа тоже рекордная — 52%. Текущий год будет очень хорошим для HeadHunter, но долгосрочно операционную маржу на таком уровне они не удержат. В прогнозе закладываю 40% как среднее значение.

По EBITDA ситуация аналогичная, разве что маржа не рекордная. В 3 квартале 2021 года была выше.

Чистая прибыль во втором квартале составила 3 млрд рублей, по сравнению с убытком в 321 млн в аналогичном периоде прошлого года. Чистая маржа держится в районе 40% уже три квартала подряд. Пока дефицит кадров сохраняется можно ожидать сохранения текущей динамики.

За последние 12 месяцев компания заработала 8,7 млрд рублей, что с текущей капитализацией в 174 млрд дает P/E в районе 20 — достаточно адекватно для российского IT. По историческим меркам сейчас все рыночные мультипликаторы относительно невысокие, но к своим пиками они навряд ли уже вернутся. Рынок сейчас другой. Да и ставку недавно до 13% подняли, а это скорее повод для переоценки в меньшую сторону.

Оценка

Прямых аналогов у компании в РФ нет, поэтому сравниваю с публичными аналогами из IT сектора. P/E у компании 20, что является средним значением в отрасли. У Яндекса значение 10 из-за разовых статей в 3 квартале 2022 год, без них тоже примерно на этом же уровне. По P/S компания является одной из самых дорогих в секторе, уступает только Positive. То же самое можно сказать и про EV/EBITDA и P/B. То есть, недооцененными акции HeadHunter сейчас не назовёшь. По крайней мере такой вывод можно сделать из сравнительного анализа. Давайте посмотрим на долгосрочные перспективы.

Примечание: Да, у HeadHunter сейчас выдающиеся финансовые показатели, но это явление напрямую связано с дефицитом кадров. Когда он пройдет они станут поскромнее.

По DCF модели справедливая цена акций HeadHunter у меня составила 4000 рублей. Ожидания по выручке и прибыли можно увидеть на графике ниже. Этот год очевидно будет хорошим, но дальше ожидаю ухудшения результатов из-за ослабевания дефицита кадров. В целом, я бы сказал, что оценка компании сейчас близка к справедливой. Да, небольшой потенциал есть, порядка 14%, но он перекрывается текущими высокими ставками в экономике.

На мой взгляд, акции перестали быть интересными. Разве что дефицит кадров затянется на пару лет, тогда можно пересмотреть прогноз. Но пока каких-то перспектив не вижу.

Заключение

Компания продолжает показывать хорошие отчеты из-за затянувшегося дефицита кадров. По итогам этого года можно ожидать рекордной прибыли. Однако, акции сейчас дешевыми не назовешь. Небольшой потенциал есть, но на мой взгляд, его недостаточно. Следующие отчеты с высокой вероятностью будут хорошими, поэтому можно попробовать подержать, но в целом какой-то четкой идеи, как в апреле, сейчас нет.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.