Меня не интересуют дивиденды на "текущем этапе работы с капиталом". Я не слежу за доходностью "на текущем этапе работы с капиталом". Те, кто давно подписан на мой блог, могли часто встречать от меня такие фразы.

Чтобы было более понятно, что за такой "текущий этап работы с капиталом" я решил в отдельной статье как можно более конкретно сформулировать ВСЕ этапы работы с капиталом, которые я выделяю.

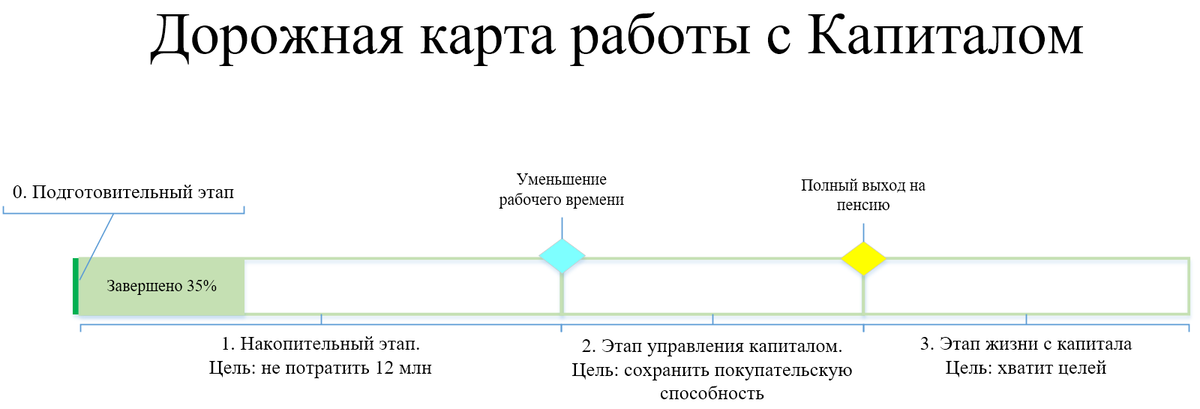

Этап №0: подготовка

На подготовительном этапе нужно решить две ключевых задачи:

1. Приучить себя регулярно вести учет расходов и доходов. Это очень нужный и важный инструмент в работе с Капиталом. Хороший инвестор всегда знает сколько и откуда к нему денег пришло, сколько и куда ушло. Без освоения этого инструмента вы будете "куда-то ехать на машине без приборов, датчиков и карты".

2. Вывести дельту между расходами и доходами в положительное русло (чтобы расходы были всегда меньше, чем доходы). Без этого никак. Именно эта дельта и будет формировать наш капитал в дальнейшем.

Также стоит выделить две дополнительных очень важных задачи:

1. За счет положительной дельты создать подушку финансовой безопасности - запас денежных средств в высоколиквидной и быстро доступной форме. Лучше всего подходит комбинация запаса наличности и краткосрочных депозитов. Подушка должна быть равна вашим затратам за 3-6 месяцев. Без нее лезть в инвестирование крайне рискованно.

2. Закрыть все кредиты и кредитные карты. Во-первых, избавление от регулярных платежей по кредитам позволяет уменьшить расходы, во-вторых, это снизит общие финансовые риски.

У меня этот подготовительный этап занял 6 месяцев, что довольно быстро, в среднем рассчитывайте примерно на 1 год подготовки. Из кредитов у меня осталась только ипотека. И это скорее исключение, чем правило.

Этап №1: создание капитала с нуля

Ключевой признак данного этапа: капитал растет по большей части за счет ваших внесений "из вне". Или другими словами: сумма ваших внесений в капитал за все время больше или равна приросту его стоимости за это же время.

Я нахожусь в настоящее время именно на этом этапе. На 1 августа 2023-го размер моего капитала 6,086 млн, из них суммарная дельта между расходами и доходами - 4,234 млн рублей. И эта сумма - это только 35% от плановых 12 млн, которые я планирую не потратить и внести в Капитал за 20 лет (по 50 тысяч в месяц). Пока я иду с серьезным опережением этого плана, это радует и мотивирует двигаться дальше.

Главная задача на этом этапе: создать максимальную положительную разницу между расходами и доходами (дельта/норма сбережений).

Именно на этот показатель и нужно обращать максимальное внимание. Не на доходность в процентах годовых, не на размер дивидендов, ключевую ставку ЦБ, инфляцию, курс доллара и все остальное. Это все малозначимые вещи. Главное - дельта. Чем больше ежемесячно Вы вносите в капитал, тем быстрее перейдете на второй этап.

Мой плановый срок прохождения этого этапа - 20 лет. Начал я в 30 лет, планирую закончить в 50.

Этап №2: управление капиталом

На этом этапе важнее становятся те самые показатели, которые так любит инвесторское сообщество: доходность на вложенные средства, внутренняя норма доходности, сравнение с бенчмарком, инфляцией и так далее.

Становятся актуальными вопросы проведения ребалансировки и расчета нормы изъятия средств из капитала.

Инфляция

Так как предыдущие много-много лет мы регулярно весли учет расходов и доходов, то мы можем очень точно рассчитать свою личную инфляцию. Это важный показатель, ведь росстатовская инфляция - усредненное значение на миллионах данных. Как ориентир использовать можно, но гораздо полезнее знать свою собственную инфляцию (рост цен на регулярно приобретаемые именно вами товары и услуги).

Именно с этим показателем и стоит соотносить доходность выбираемых инвестиционных инструментов. Крайне важно, чтобы доходность выбранных инструментов была хотя бы равна вашей личной инфляции, а лучше чтобы превосходила её на 1-3%.

Ребалансировка

На предыдущем этапе ребалансировка как таковая не требовалась, ведь регулярными внесениями в капитал мы легко исправляли перекос какого-то актива в нем. Теперь такие перекосы придется устранять продажей сильно выросших активов и покупкой просевших. Рекомендуемая частота - раз в год.

Изъятие средств из капитала

Если Ваш капитал удовлетворяет "правилу 4%" (его размер равен 25 годовым расходам), то можно начинать изымать эти самые 4% из капитала ежегодно и спокойно тратить на удовлетворение своих потребностей и хотелок. Если же не удовлетворяет, то лучше свои траты обеспечивать за счет активного способа заработка (продолжать работать), а поступающие дивиденды продолжать реинвестировать.

Я не планирую уходить "на пенсию в 35" или даже 50 лет, но вот уменьшить время, которое я продаю за деньги, очень бы хотелось уже на этом этапе.

На пенсию в прямом смысле слова планировал уйти только в 65 лет.

Кстати, на этом этапе работы с Капиталом в настоящее время находится блогер-инвестор Ильшат Юмагулов (канал Пенсионный фонд "Кубышка"): капитал у него уже приличный, но на пенсию прямом смысле слова он еще не ушел.

Этап №3: пожинаем плоды

Самый неопределенный для меня этап, та самая "финансовая независимость, пенсия и жизнь с Капитала".

Я планировал начать этот период лишь тогда, когда не смогу себя обеспечивать собственным трудом в силу возраста. По плану - в 60-65 лет. Но возможно решу отойти от дел раньше. А возможно, позже. А возможно - вообще никогда не уйду и буду работать до гробовой доски.

Крайне сложно загадывать так далеко, ведь я не знаю, какие у меня будут интересы, желания и возможности через 20-30 лет.

Главная особенность этапа - можно тратить не только денежный поток с капитала, но можно начать проедать само тело капитала (иногда нарушать правило 4%).

Для большей наглядности я составил свою собственную дорожную карту работы с Капиталом:

Заключение

После прочтения этой статьи у вас может возникнуть ощущение, что я страдаю "синдромом отложенной жизни". Это когда человек ущемляет себя в настоящем для того, чтобы насладиться жизнью потом, в будущем. Основная проблема этого синдрома: "счастливое потом" так никогда и не наступает.

Возможно вы правы, и мне действительно стоит уже сейчас начать жить на всю катушку, а не заниматься накопительством (по другому все это сложно назвать). В свою защиту лишь скажу, что недавно у меня вышла статья с расчетами "на сколько мне хватит капитала, если я перестану работать", в ней я упомянул, что в среднем в месяц мои траты составляют 135,5 тысяч рублей. Вряд ли это запредельный уровень трат, но и с ущемлением себя в удовольствиях он тоже имеет мало общего.

Особо много комментариев писали по поводу моих трат на еду на себя одного (в среднем я "съедаю" 21-22 тысячи рублей в месяц):

Я не утверждаю, что я прям такой уж транжира, но и скрягой себя назвать тоже не могу. Я просто не трачу все в ноль и мне так комфортно.

Да, точно, забыл сказать, что на каждом из этапов, описанных выше, стоит в первую очередь соблюдать принцип комфортности. Если Вам дискомфортно, то, наверно, Вы что-то делаете не так, и стоит что-то поменять. Помните, что это - не спринт. Это марафон длинною в несколько десятилетий.

Спасибо, что дочитали до конца.