Всем привет!

Сегодня хотелось бы затронуть одну интересную тему: тему подушки финансовой безопасности, а точнее: нужно ли ее хранить обязательно в кэше (наличные деньги, деньги на банковском счету и пр.)

Недавно прочитал очень интересное мнение о том, что хранение подушки безопасности на банковских счетах математически не обосновано, то есть это больше необходимо с точки зрения психологии (для внутреннего спокойствия), нежели со стороны экономической выгоды.

И на самом деле, есть в этом логика: деньги на депозитах в банках "не работают" в привычном понимании, то есть не приносят дохода и не прирастают сами по себе. Проценты по банковским депозитам в лучшем случае только покрывают инфляцию, но не увеличивают покупательскую способность капитала.

Анекдот в тему:

1) Создаешь себе подушку безопасности

2) Плачешь в нее

Так может и нафиг все эти "подушки" в виде высоколиквидного кэша и все денежные средства направлять на инвестирование?

Прежде чем ответить на этот вопрос, стоит вспомнить, что такое "подушка финансовой безопасности" и для чего вообще она нужна.

В большинстве книг и рекомендациях по финансовой грамотности их авторы дают установку на то, что необходимо всегда иметь денежный запас денег на 3-6-8 месяцев расходов вашего домохозяйства. Этот денежный запас и называется подушкой финансовой безопасности.

Для чего эта "подушка" нужна? Чтобы подстраховать на случай непредвиденных расходов, когда ежемесячных денежных поступлений не хватит на покрытие всех трат. Например, оплата срочного и внезапного лечения, срочный ремонт автомобиля, бытовой техники, или их замена. Также подушка поможет пережить без серьезных ограничений внезапное падение дохода.

Здесь важно отметить, что сезонная замена резины авто, апгрейд 10-летнего компьютера или ремонт в квартире не являются непредвиденными расходами. Это запланированные расходы, они должны входить в общий бюджет и подушку расходовать на такие цели нельзя.

Так вот, для перечисленных выше целей все в один голос рекомендуют держать подушку в самых ликвидных инструментах: деньгах, и желательно сразу в той валюте, в которой предположительно будут траты (для России - рубли). Лучшим подходящим инструментом в российских реалиях является банковский депозит: снять деньги можно в любой момент (мобильные приложения работают круглосуточно), пусть даже и с некоторой потерей накопленных процентов.

Однако, есть мнение, что создание такой подушки в виде запаса денежных средств - пустая трата времени (самого главного нашего ресурса). Например, при норме сбережений в 20% от дохода (а это уже довольно много для большинства семей) на создание резерва в размере одного ежемесячного расхода понадобится 4 месяца!

Пример: доходы 50 тысяч, расходы 40 тысяч, норма сбережений - 10 тысяч (20% дохода). Чтобы накопить 40 тысяч на один месяц расходов нужно будет откладывать 4 месяца.

А чтобы создать подушку на 6 месяцев нужно будет потратить 2 года!

То есть, если следовать рекомендациям большинства финансовых "гуру", к инвестированию такой человек (или семья) приступит только спустя 2 года после начала работы над финансовым благополучием. Получается с одной стороны "инвестировать нужно начинать как можно раньше", а с другой - мы сами же и отодвигаем начало инвестирования на 2 года. Парадокс!

Часто от людей слышу, что они из этой ситуации выходят следующим образом: весь свободный денежный поток (сохраненные и непотраченные средства) направляют на инвестирование, то есть не отодвигают начало инвестирования на N лет вперед.

И на случай непредвиденных расходов у них имеется кредитная карта с заранее известным беспроцентным периодом (например в 60 дней). Вероятность наступления непредвиденных расходов довольна мала и "морозить" десятки тысяч рублей на банковских депозитах для таких людей - непозволительная роскошь. Воспользовавшись кредитной картой такие люди быстро восполняют заемные средства, укладываясь в беспроцентный период.

Продолжаем пример выше: доходы 50 тысяч, расходы 40 тысяч, норма сбережений - 10 тысяч (20% дохода). Возникли непредвиденные траты в 30 тысяч. В этом случае будут потрачены 10 тысяч из свободного денежного потока, 20 тысяч будут взяты с кредитки. Следующие 2 месяца свободные 10 тысяч в месяц будут отправляться не в инвестиции, а на погашение кредитки.

Получается, что вместо 2х лет создания подушки и отказа от инвестиций в течение всего этого времени, можно отказаться от направления свободных денежных средств на инвестирование всего лишь на 3 месяца!

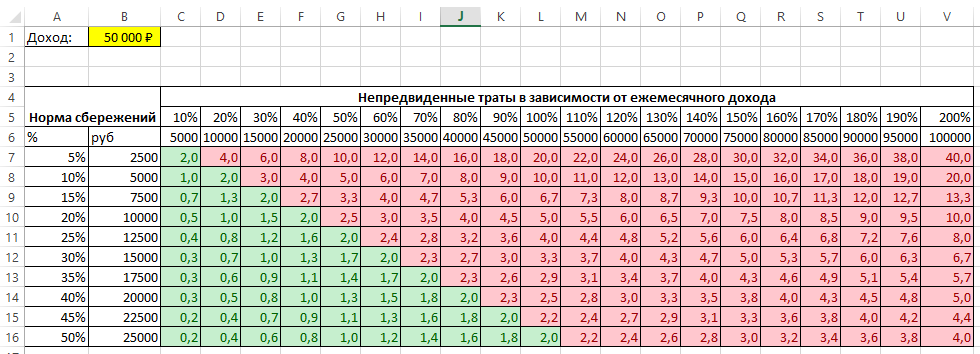

Да это так, но всегда есть "но". Это только в этом конкретном случае. Давайте еще немного поиграемся с цифрами для наглядности. Я свел числа в таблицу Excel, в которой по строкам идет изменение нормы сбережений (от 5 до 50% дохода), а по столбцам - сумма непредвиденных трат в процентах от ежемесячного дохода. Для удобства продублировал оба показателя в рублях. На пересечении (в ячейках таблицы) - количество месяцев без инвестиций.

Для наглядности красным выделил ячейки, в которых срок погашения долга по кредитке не укладывается в 2 месяца (в среднестатистический льготный период). То есть в этом случае помимо возврата основного долга по кредитке придется платить еще и проценты за пользование заемными средствами, а значит и срок "без инвестиций" немного вырастет.

О чем говорит эта таблица? Например о том, что при норме сбережений в 10% даже небольшие непредвиденные траты в 30-40% от ежемесячного дохода не позволяют пользоваться кредиткой как подушкой безопасности в полной мере (придется платить проценты банку). А при возможных непредвиденных тратах в 200% от ежемесячного дохода, без инвестиций придется жить уже почти два года!

Картина слегка меняется по мере увеличения нормы сбережений...

Получается, все опять упирается в норму сбережений? Да, но не только в нее, также важна сумма возможных непредвиденных трат и (главное!) вероятность возникновения этих самых трат.

Если раз в 5 лет терять 3 месяца инвестиций из-за непредвиденных расходов, то вроде ничего страшного, а если каждый год по 2 месяца - это уже совсем другое.

То есть, самое главное ответить себе на вопрос: как я оцениваю вероятность того, что в течение следующих 1/3/5/10 лет может произойти непредвиденное событие, из-за которого мои траты внезапно и кратковременно в 1,5/2/3 раза превысят мои доходы?

В принципе, такая вероятность достаточно мала, если грамотно подходить к планированию бюджета и бережно относится к своему имуществу и здоровью.

Вывод

Значит можно жить и без подушки финансовой безопасности?

Нет, нет, нет! Ни в коем случае! Статья не о том, что нужно отказаться от "подушки"!

Статья о том, что ее можно хранить не на банковском вкладе, а в инвестиционных инструментах с хорошей ликвидностью (как вариант - облигациях с небольшим сроком погашения). Но делать это лучше в том случае, если вероятность возникновения серьезных непредвиденных трат, не укладывающихся в беспроцентный период кредитной карты, вы оцениваете как довольно низкую для вашего конкретного случая.

Как делаю я: у меня есть "подушка" на 6 месяцев моих минимальных расходов (алименты, еда, аренда жилья, платеж по ипотеке, ЖКХ, связь). Для меня подушка важна как гарант моего внутреннего спокойствия и крепкого сна.

Кроме того, именно наличие отдельной денежной суммы в виде "подушки" позволяет мне без напрягов следовать своей агрессивной инвестиционной стратегии, в которой предусмотрено всего лишь 10% облигаций.

Да, я понимаю, что математически и экономически это не так выгодно, как держать подушку в инструментах фондового рынка, но я готов потерять часть возможной прибыли ради собственного спокойствия.

Внимание! Все написанное на канале не является индивидуальной инвестиционной рекомендацией для кого бы то ни было! Ваши деньги - ваши решения - ваша ответственность.