У нас в стране многие привыкли верить. Верить тем и этим. Верить в то и это. Верить, например, банкам, застройщикам или ещё кому-то.

Хотел бы напомнить, пользуясь случаем, что верить у нас уже давно никому и ни в чём нельзя. К сожалению.

К чему это я? Сейчас поймёте.

Многие россияне до сих пор искренне верят в то, что в будущем инфляция облегчит им жизнь. Особенно, если у них есть какие-то долги.

Инфляция эти долги "съест" как собака Павлова и будет всем заёмщикам в будущем счастье.

Если и вы так считаете, то это статья точно для вас. Но и остальным будет полезна. Началось в этот раз вот с чего.

В недавней статье я писал о том, что не бьются различные данные из разных источников в части того, что касается "прироста зарплат" в России.

И что динамика прироста индекса заработных плат в стране по оценке самого ЦБ РФ всего 16 % за период с января 2019 года по апрель 2023 года включительно.

Вот ещё раз график оттуда:

В будущем останется больше "свободных" денег?

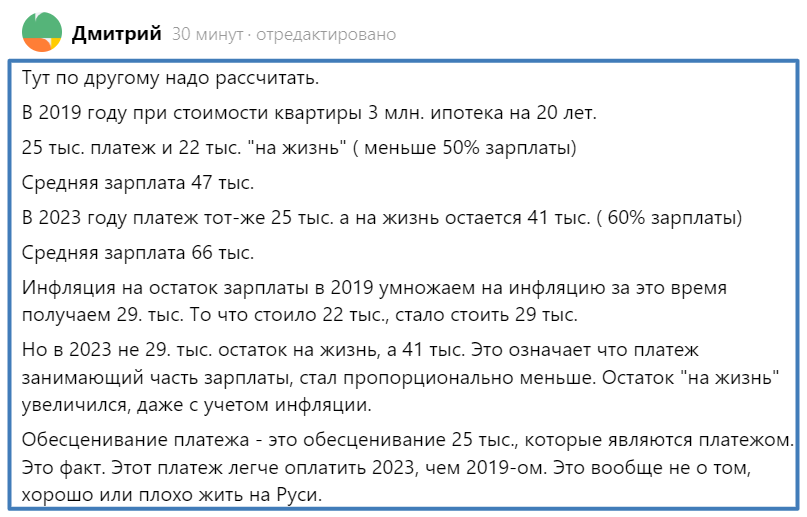

Среди прочих комментариев под публикацией подписчик Дмитрий оставил свой пост с такими расчётами и мнениями:

"Тут по другому надо рассчитать.

В 2019 году при стоимости квартиры 3 млн. ипотека на 20 лет.

25 тыс. платеж и 22 тыс. "на жизнь" ( меньше 50% зарплаты)

Средняя зарплата 47 тыс.

В 2023 году платеж тот-же 25 тыс. а на жизнь остается 41 тыс. ( 60% зарплаты)

Средняя зарплата 66 тыс.

Инфляция на остаток зарплаты в 2019 умножаем на инфляцию за это время получаем 29. тыс. То что стоило 22 тыс., стало стоить 29 тыс.

Но в 2023 не 29. тыс. остаток на жизнь, а 41 тыс. Это означает что платеж занимающий часть зарплаты, стал пропорционально меньше. Остаток "на жизнь" увеличился, даже с учетом инфляции.

Обесценивание платежа - это обесценивание 25 тыс., которые являются платежом. Это факт. Этот платеж легче оплатить 2023, чем 2019-ом. Это вообще не о том, хорошо или плохо жить на Руси.

Скриншоты:

Спасибо Дмитрию в любом случае. Хоть он допускает распространённые ошибки.

Как раз на этом примере хочу развеять миф о том, что инфляция "сделает" так, что в будущем будет "легче" выплачивать какие-либо платежи.

Распространённейшая ошибка среди народных масс россиян😱.

Но вначале быстренько пробежимся по "технической" стороне.

Есть ошибки в расчётах, которые приводят к противоположному от реальности выводу.

Всё-таки не 29 тысяч. 29830 = скорее 30 тысяч без небольшого "хвостика" в 170 р.

И не до 66 тысяч выросла СЗ для "немамонтов", а в реальности на 16 %. О чём и говорят данные ЦБ.

"Предыдущие" данные в 47 тысяч поэтому, возможно, также не совсем соответствуют действительности. Была зарплата и до того в реальности не 47 тысяч средняя, какая-то другая.

Но даже если считать от 47 тысяч, то 47+16%=54,5 тысячи. Если уж следовать графику ЦБ РФ.

47-25=22 это = (22+25=47).

30+25=55. 54,5-55=-0,5.

Вот и весь отрицательный "прирост" на минус 0,5 тысячи). Всё в современном стиле. У нас любят отрицательные росты и проросты...

Вывод:

"Остаток на жизнь" вовсе не увеличился на самом деле. Даже в предложенном варианте расчёта.

Но главное не в этом. Такой подход и расчёт имеет и другие ошибки. Ключевые. Смысловые.

"Гуляем" по полной

С 25 тысячами сегодня и в "завтра" есть проблемы. Которые никак не превращают эти ДС в рублёвых ФФД нашего странового ОЗ во что-то с ценой в "палку колбасы" когда-то в будущем.

Напомню то, что считает Дмитрий:

Обесценивание платежа - это обесценивание 25 тыс., которые являются платежом. Это факт.

И вроде и не поспоришь). Факт. Но факт ещё и в том, что обесценивание никогда не бывает выборочным. Оно может быть разным, да. Что-то обесценивается больше, что-то - меньше.

Инфляция - это обесценивание, да, это факт. И в том числе обесценивание ДС - денежных средств. В нашем случае - наших страновых ОЗ - рублей.

Но обесценивается всегда также и всё остальное.

И важно, что обесценивается также и труд. И зарплата, шире - все доходы, и всё и вся вокруг да около. И внутри и снаружи. Всё - обесценивается.

"Гулянка" идёт по полной программе. И касается всех и всего.

Эти процессы происходят как бы "одновременно" и суть одно - инфляция, обесценивание денег, обесценивание доходов и навыков человека, обесценивание всех активов.

И в части доходов населения инфляция вовсе не приводит вот к этому заявленному:

Этот платеж легче оплатить 2023, чем 2019-ом.

Нет. Вам никогда не будет "легче платить".

Потому что

1. И "свободных" денег после всех обязательных расходов у вас будет оставаться меньше.

2. И потому что вы будете по факту за свои навыки, труд и время получать меньше в тех же рублях. Я уже не говорю про "заработок", выраженный в реальной его общемировой ценности и стоимости, выраженной в пересчёте на ВЗ.

Всё даже строго в рублях будет обесцениваться. Потому что как раз и они будут также обесценены.

Если будет обесцениваться платёж в 25 тысяч, то будет обесцениваться и вся зарплата, ведь и там и там - те же самые рубли. И всё остальное.

И не важно, какой при этом будет доход - в 47, 54 или 66 тысяч рублей.

Ещё две проблемы

❗👉 Проблема номер раз.

В будущем эти 25 тысяч рублей будет труднее зарабатывать.

Труднее = больше вкладывать своего труда.

Ваша зарплата в 66 тысяч рублей в будущем будет вам даваться сложнее и большими затратами, чем ваша "вчерашняя" в 47 тысяч рублей.

Кто этого не понимает, совершает одну из больших ошибок в своей жизни. "Прирост" зарплат и доходов только на уровень инфляции это не прирост, а снижение. Реальный прирост возможен только когда вы опережаете инфляцию.

Простейшая арифметика. Плюс должен быть больше минуса. Иначе вы - в итоговом минусе. Элементарно, Ватсон.

Вот если вы "растёте" в доходах быстрее инфляции - то вот тогда вам что-то будет "легче" оплатить".

Но надо для этого расти хотя бы на чуть выше хотя бы официальной инфляции.

Теперь понимаете, чего так все инвесторы самые разные-всякие так "носятся" как с писанной торбой с этим сравнением своих приростов доходов с уровнем инфляции)?

Иначе пока вы любовно выращиваете свой доход-репку, инфляция его как мышка подъедает.

❗❗👉 Проблема номер два.

Никто не гарантирует на самом деле, что эти 25 тысяч рублей всегда будут именно 25.

Договор, говорите, такой? Какой-такой договор? А, вот этот? В топку!

Ну, с сегодняшнего дня действует (новый закон, обязательное дополнение к договору, что-то ещё - выберите или придумайте сами) и 25 теперь будут 35. Или 45 тысяч. И вообще, а вот с завтрашнего дня у нас МЭ и ВП. Выкусили?

У нас вон какая инфляция, вы ж посмотрите (как пример, а можно "пристегнуть" не только это).

И теперь вообще 25 - это 45.

Всё. Платите.

Что мешает ввести такое или подобное?

Да ничего. Абсолютно.

Если вы думаете, что в тот момент, когда банки и кое-кого или кое-что "прижмёт" прямо вот по-серьёзному, то вам всё "простят" легко и просто словно детям маленького роста, и будут решать проблемы не за ваш счёт, а за свой собственный. Вы правда вот в это верите до сих пор😱🙆♂️?

Так что и это вот заявленное:

"Это вообще не о том, хорошо или плохо жить на Руси,"

- неверно.

Это как раз таки о том самом. Кому на Руси жить хорошо или плохо.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Поддержите канал подпиской, лайком, репостом, комментариями! Идём на 10 тыс. подписчиков)! Вы в деле😉? Заходите и сюда - тут всё остальное!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил ранее или впервые оказался на канале: