Друзья, всем привет! Давненько у нас не было ТОПа по недооцененным акциям. Методика расчета та же:

1. Выгружаем все торгуемые акции с Мосбиржи.

2. Смотрим динамику каждой акции за период с 09.01.23 до сегодняшнего дня в %.

3. Смотрим динамику индекса iMOEX за период с 09.01.23 до сегодняшнего дня в %.

4. Определяем список тех акций, которые выросли меньше, чем индекс за тот же период.

5. Анализируем с точки зрения фундаментала, ликвидности.

Итак

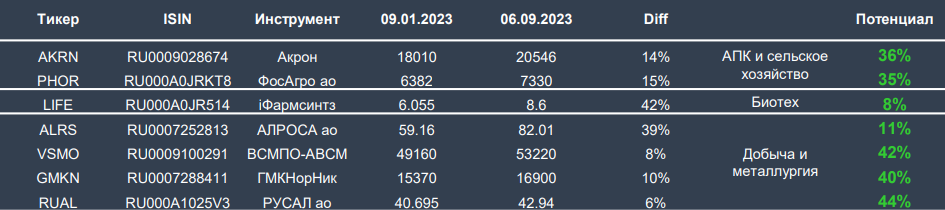

1. Добыча и металлургия

АПК, СХ, Биотек - высокорисковые эмитенты с маленьйо ликвидностью - не рассматриваются

Из сектора добычи и металлургии выделим следующие компании:

Основные драйверы роста:

👉 Слабый рубль (экспортеры выигрывают, так как получают выручку в $, меняют на рубль и получают больше в рублевом эквиваленте при слабом рубле).

👉 Возвращение к выплате дивидендов. Аналитики FV ожидают возобновление выплаты дивидендов в 3-4 квартале 2023 г.

👉 Котировки палладия (одно из основных направлений компании) находятся на минимальных уровнях за последние 4 года. Аналитики FV ожидают повышения цен на палладий.

Целевая цена остается 20.000 руб. за акцию, с потенциальной доходностью 18%, а если компания выплатит дивиденды и догонит индекс, то потенциальная доходность будет в районе 40%.

Основные драйверы роста:

👉 Слабый рубль (экспортеры выигрывают, так как получают выручку в $, меняют на рубль и получают больше в рублевом эквиваленте при слабом рубле).

👉 Восстановление цен на алюминий.

👉 Ожидание к возврату выплаты дивидендов.

👉 Развитие авиапромышленности в РФ ( увеличение спроса на алюминий)

Целевая цена остается 60 руб. за акцию, с потенциальной доходностью 44%.

2. IT, Нефтегаз, Ритейл

Сектор ИТ, интересны обе недооцененные компании:

Основные драйверы роста:

👉 Поэтапная реорганизация бизнеса на российские и международные активы

👉 Рост выручки на 20%

👉 Увеличение доли присутствия на рынке рекламы в РФ за счет ухода иностранных игроков

Целевая цена остается 3300 руб. за акцию, с потенциальной доходностью 12%, если смотреть в разрезе отставания от индекса, то 7%.

- WUSH (Вуш - Самокаты)

Основные драйверы роста:

👉 Рост выручки на 39% г/г

👉 Рост EBITDA на 46% г/г

👉 Рост прибыль в 3 раза на 300%

👉 Планируемая выплата дивидендов в размере 1.14 млрд руб.

Целевая цена остается 250 руб. за акцию, с потенциальной доходностью 5%, без учета выплаты дивидендов.

Нефтегазовая отрасль, высокорисковые эмитенты с маленьйо ликвидностью - не рассматриваются (Газпром по др. причинам, известным всем 😁)

Ритейл, интересна следующая недооцененная компания:

- FIXP (Фикс Прайс)

Компания сегодня отчиталась по МСФО за 1П23 (подробнее тут)

Основные драйверы роста:

👉 Рост чистой прибыли на 286% г/г

👉 Снижения капитальных затрат на 2.5% г/г

👉 Открытие новых магазинов (в т.ч. в ОАЭ) и увеличение потока клиентов (стабильные темпы г/г)

👉 Ритейл сектор (продовольственные магазины) являются защитным активом в период высокой инфляции и ключевой ставки (что сейчас присутствует)

Целевая цена остается 555 руб. за акцию, с потенциальной доходностью 26%.

3. Связь и телеком, Строительство зданий, Финансы

Связь и телеком - мало ликвидности, не рассматривается

Строительство зданий - мало ликвидности, на любителя, аналитиком FV сектор не нравится

Финансы, интересны следующие компании:

Основные драйверы роста:

👉 Эффективная бизнес модель компании

👉 Кредитный портфель компании состоит преимущественно из коротких кредитов, что в период высокой процентной ставки (как сейчас) влияет на качество портфеля в меньшей степени.

👉 Высокая процентная маржа

Целевая цена остается 3700 руб. за акцию, с потенциальной доходностью 2%, а если акции догонят индекс, то доходность составит 10%.

Остальные бумаги неинтересны.

Финальная таблица по выбранным бумагам:

Больше идей и разборов в нашем Телеграм 👍

Не является индивидуальной инвестиционной рекомендацией.