Пытаюсь развить свою финансовую грамотность на практике. Шагать мне еще и шагать по этой дорожке. Но, даже со своим скудным багажом знаний на эту тему я прекрасно понимаю, что заработанное в поте лица, необходимо не только сберечь, но и приумножить. И, да, мне не нравится слово "копить". Мне больше нравится - грамотно распределять имеющиеся средства.

Здравствуйте, уважаемые читатели! Рада вас приветствовать!

Несколько месяцев я была просто в восторге от инвестиционной деятельности. Мне нравится выбирать акции к покупке, следить за ростом суммы моего портфеля. Особую эйфорию вызывали приходящие дивиденды. Это выглядит увлекательной игрой. Несколько раз я отмечала, что это круче, чем казино.

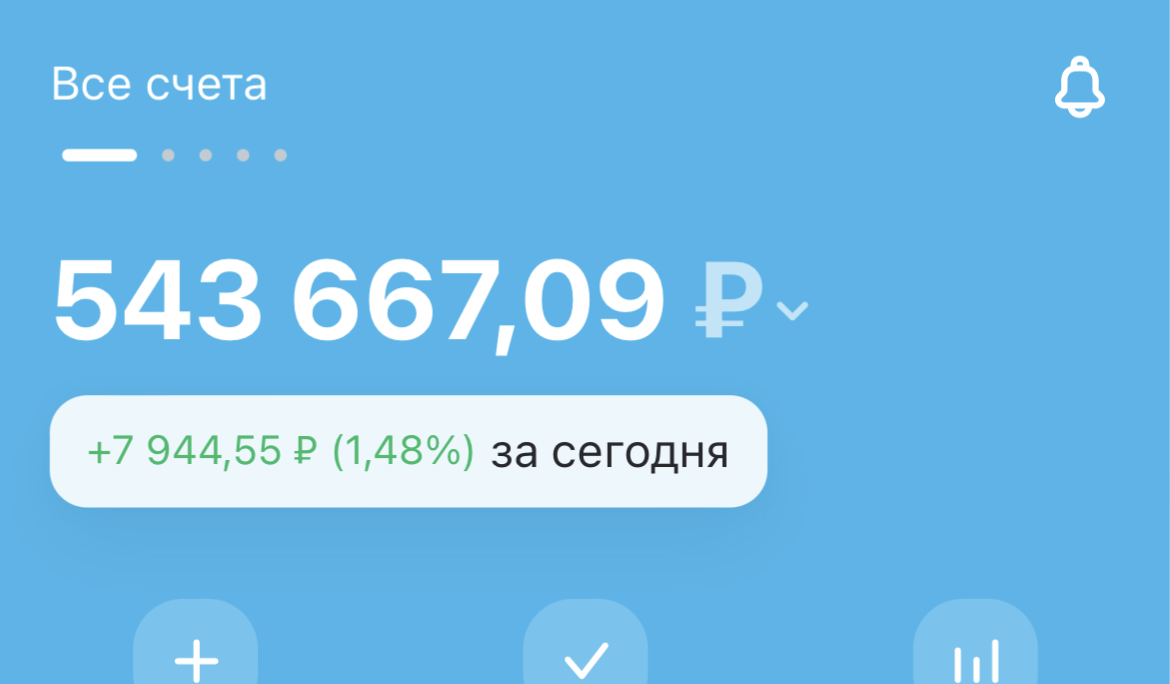

С апреля 2023 года мой портфель вырос с нуля до пятисот с лишним тысяч рублей.

Сейчас, когда закончился дивидендный период, понимаю, что реально воспользоваться деньгами портфеля вдруг, если приспичит, я не могу, ведь инвестировать в акции нужно в долгую. Если бы я сейчас не работала, то доходом моим помимо государственной пенсии были бы эти дивиденды. Возможно будет еще следующая серия дивидендов в октябре-ноябре месяцах, но, думаю, не такая урожайная. А сколько же составит эта прибавка? Правильно было бы подсчитать за год, но пока подведу промежуточные итоги.

За полгода инвестирования с апреля по сентябрь дивидендами пришло именно с акций 12680,66 руб. То есть в эти полгода мой доход с инвестиций составил бы 2113,44 руб. в месяц. Так себе результат. На самые необходимые медикаменты если только. А в осенний дивидендный период я ожидаю еще меньшую сумму. В результате получится по тысяче с небольшим в месяц. Я понимаю, что чем большая сумма будет накапливаться в портфеле, тем больше будет дивидендов.

У меня, наверное, начинается какой-то кризис новичка-инвестора. Надеюсь, я его с честью преодолею.

Хочу пояснить подробней. Начинает становиться страшно доводить сумму на брокерском счете, до такой, которая обеспечит меня доходом, хотя бы в 20 тысяч в месяц. Вот только сейчас осознаю насколько смелы (а может безрассудны?) инвесторы, обычные люди, такие как я, у которых портфели по нескольку миллионов и даже десятков миллионов рублей. Ведь быстро и без потерь вряд ли эти суммы выведешь с брокерского счета.

А если посмотреть процент дивидендов по отношению к вложенным (на данный момент) средствам в размере 447 107,36 руб., то получится совсем смешной процент, который не может тягаться с инфляцией: 2,8%.

Вот и получается, что для моих целей нужно покупать только акции компаний, которые выплачивают дивиденды, а как тут угадаешь? Сегодня выплачивают, на следующий год могут принять решение не выплачивать. Но, держать вот просто так в акциях крупные суммы в надежде на их рост в будущем, через 7-10-15 лет? Дети, наверное мне скажут спасибо, но моя цель обеспечить себе комфортную жизнь в старости. Возможно, что я чего-то еще недопонимаю. Пока мне нужно остановиться и поразмыслить над этим.

Так вот, к чему я рассказываю о своих сомнениях. У меня образовалось две суммы в наличных рублях, которые просто так дома лежать не могут. Неразумно это и небезопасно. Одна составляет 200 тыс. руб., которые я в панике вынула из ячейки, когда проходил демарш Е.Пригожина. Нести обратно не хочу. В планах избавиться от ячейки, потому что оплата за ее аренду резко возросла, за год теперь составляет 35 000 руб. Другая сумма в 100 тыс. руб. образовалась после моего дня рождения.

Так как была поднята ключевая ставка Банка России до 12%, то и банки стали предлагать продукты с более выгодными, чем ранее условиями. Думала сначала пустить эти средства в акции, но вижу, что не так это и выгодно. И неизвестно, насколько надежно.

Стала анализировать предложения банков по вкладам и накопительным счетам. Там опять все не просто. То, ставка 11-12% только на первые два месяца, потом падает до 6-3,5%. То, надо быть так называемым "новым клиентом". То надо заводить карту, чтобы открыть вклад, а их у меня и так уже 6 штук. То, надо обязательно ехать в офис к черту на кулички. То, на накопительных счетах, надо следить за минимальным остатком, проценты будут начисляться только на него.

Решила обратиться к не так давно созданным Финуслугам. Там у меня 400 шт. Зеленых облигаций Москвы уже были приобретены, и даже уже прошла одна выплата по купонам. За вычетом налогов процент получился 7,4 годовых.

Открыла вклад в МКБ с 11,5% годовых на три месяца. Посмотрим потом, что будет с ключевой ставкой.

Также в понедельник 11 сентября стартовала продажа облигаций МТС под 11% годовых. Вот, и пристроила вторую сумму в эти облигации. Срок - три года. Мой портфель на Финуслугах теперь выглядит так.

Прокомментируйте, пожалуйста, мои действия. Разумно ли поступаю?

Как хорошо в молодости было! Денег не было, не надо было думать как их сохранить, во что вложить.