По данным исследования банка “Открытие” и страховой компании “Росгосстрах Жизнь”, каждый пятый россиянин решил начать копить в этом году. Целями были ремонт в квартире, покупка нового авто и улучшение жилищных условий.

А вот уже данные Сбера, которые собрали исходя из реальных финансовых целей вкладчиков:

- финансовая подушка — более 2 млн человек,

- новый автомобиль — 630 тыс,

- новую технику, праздники, недвижимость, отдых — 500 тыс.,

- лечение зубов — 41 тыс.

- покупку часов — 6 тыс.

Радует, что накоплениями занимаются все больше людей. Это говорит о том, что количество финансово грамотных россиян растет.

❗ Но банковские вклады и накопительные счета — не единственный способ, который позволяет приумножить деньги. Есть еще более эффективный вариант. Подробнее о нем ниже.

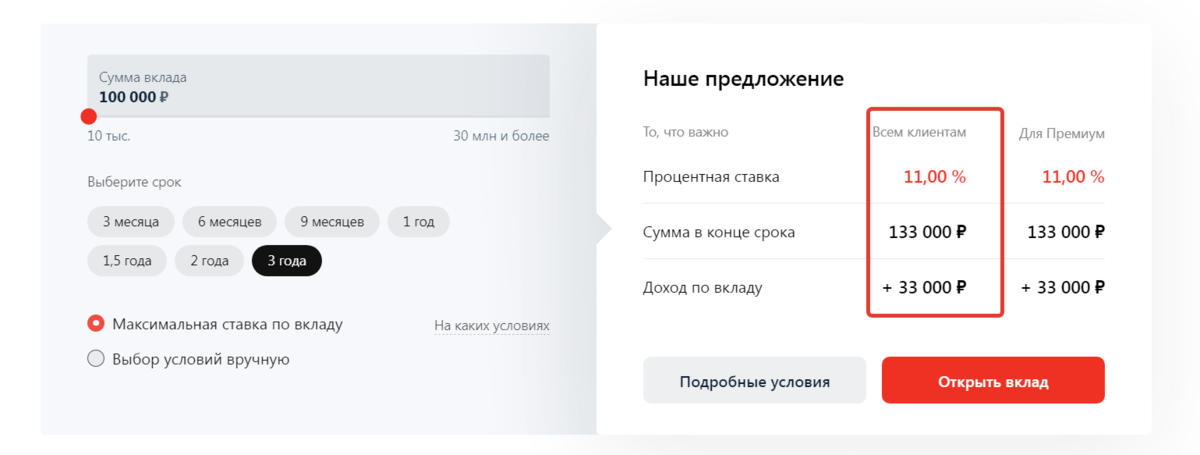

В российских банках сейчас можно найти вклады под 11-15% годовых. Вот например, в Альфа-банке можно положить 100 000 рублей под 11% годовых и за 3 года накопить 33 тыс. рублей.

Неплохо, но можно заработать еще больше, с этой же суммой и сроком.

Альтернатива банковским накоплениям — инвестиции. Это ускоритель, который помогает миллионам инвесторам добиться любой финансовой цели быстрее. Такой вариант выбирает 22% россиян по данным исследования Работы.ру и “СберСтрахование жизни”.

В какие инструменты можно инвестировать?

➡️ Акция — это доля в бизнесе. Если он растет и развивается, то становится дороже, а значит и доля в бизнесе тоже. Этот инструмент отвечает за рост капитала, если конечно, деньги вложены в акции надежных компаний с фундаментальными источниками роста.

➡️ Облигация — это долговая бумага. Государство или компания берет у вас деньги в долг, и платит за пользование этими деньгами проценты (купоны). Работает точно так же, как кредит, только кредитором являетесь вы. Этот инструмент защищает капитал во время просадок по акциям.

Сколько можно заработать?

Средняя рыночная доходность портфеля из акций и облигаций составляет 20% годовых. Мы посчитали на нашем калькуляторе доходности, сколько можно заработать, если инвестировать 100 000 рублей на 3 года. Можете подставить свои цифры в калькулятор и рассчитать свой потенциальный доход.

Как видно из графика, через 3 года 100 тыс. рублей превратятся в 180 тыс. рублей. Это уже на 47 тысяч больше, чем на депозите 🔥

А если к этим 100 тыс. рублей дополнительно каждый месяц инвестировать еще по 10 тыс. рублей, то результат будет уже такой: за 3 года капитал вырастет до 504 тыс. рублей 🔥

Накопить с помощью инвестиций можно и на квартиру, и на машину, и на ремонт. Да на все, что угодно. Но прежде, чем начинать инвестировать, нужно досконально разобраться в принципах выбора ценных бумаг и в работе финансовых инструментов, потому что инвестиции всегда сопряжены с рисками.

Где можно научиться инвестировать?

На наших бесплатных вебинарах, которые ведет Виталий Кошин — экономист, к.э.н, и профессиональный инвестор с опытом работы на рынках 17 лет. Он начинал инвестировать всего с 50 тыс. рублей и уже приумножил капитал в 1000 раз 🔝

На вебинаре разбираем:

🔹 в какие инструменты можно инвестировать, а в какие нет;

🔹 как выбирать надежные акции и облигации;

🔹 какие ошибки чаще всего совершают новички и как их избежать;

🔹 как собрать крепкий портфель с доходностью от 20% годовых.

Чтобы попасть на вебинар, зарегистрируйтесь на сайте ⤵️

Приходите, чтобы быстрее накопить на свою мечту 😍