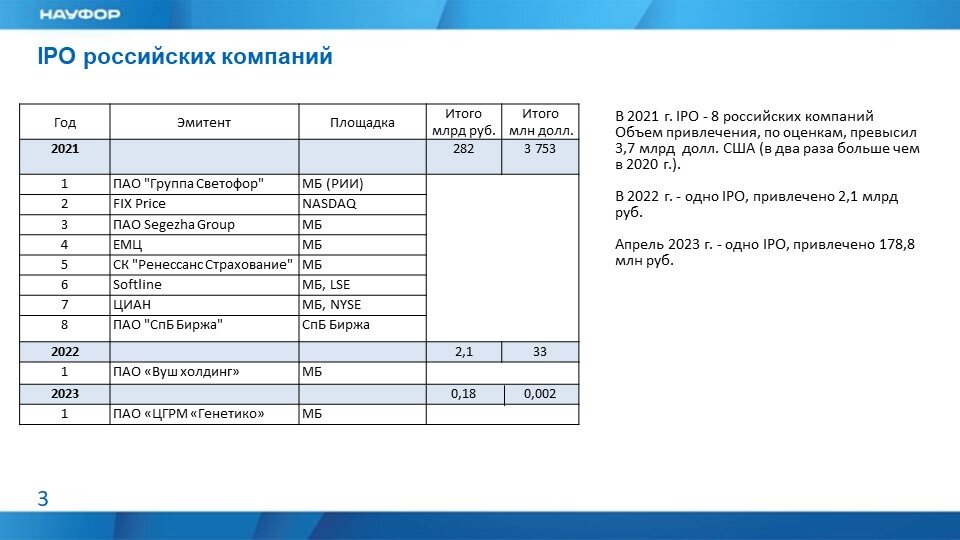

Президент НАУФОР Алексей Тимофеев прокомментировал газете "Коммерсантъ" вопрос о том, что могло бы стимулировать IPO на российских биржах в нынешних условиях

"Эмитенты должны быть уверены, что на рынке достаточно инвесторов и средств, которые они могут привлечь. В 2021 году мы увидели признаки начала процесса IPO именно потому, что рынок достиг определенных объемов.

В настоящее время, когда на рынке присутствуют только розничные инвесторы, его покинули нерезиденты, а отечественные НПФ не пришли, когда его ликвидность значительно меньше, чем в 2021, рассчитывать на IPO трудно", - считает глава НАУФОР.

Действия по совершенствованию процедуры эмиссии без усилий по привлечению инвесторов на рынок и увеличения его ликвидности не будут заметно эффективны для восстановления рынка IPO, уверен А.Тимофеев.

"Для IPO нужно прилагать все усилия для обеспечения активности отечественных и институциональных инвесторов, а также для привлечения дружественных нерезидентов. Совершенствование же процедуры эмиссии и стимулирование компаний полезно, но не будет иметь большого эффекта без увеличения объема рынка".

Проходите, размещайтесь - статья в газете Коммерсантъ, 23.08.2023

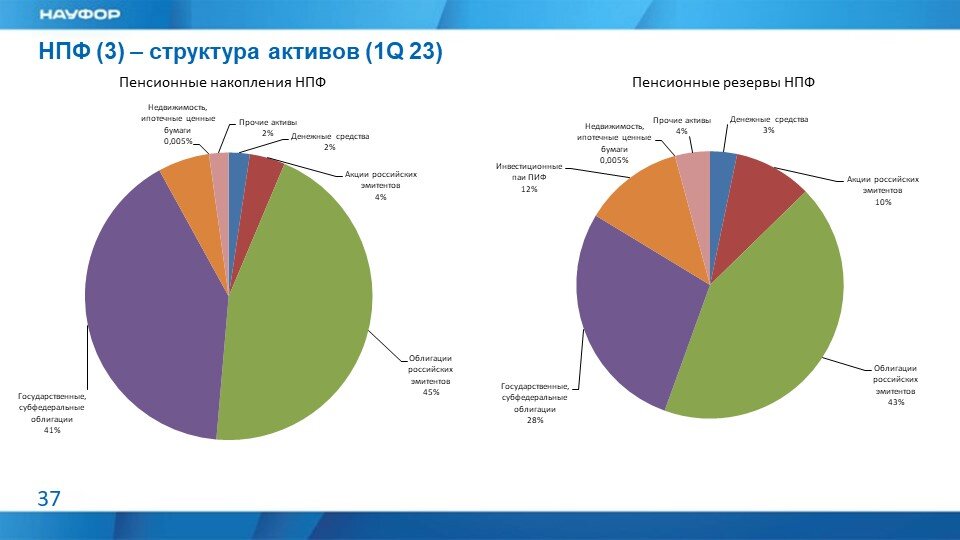

Ранее глава НАУФОР в колонке для газеты "Коммерсантъ" отмечал, что инвестируй НПФы в акции 40%, это могла бы добавить не менее 1,5 трлн руб. на рынке акций (что для рынка с капитализацией 37 трлн руб. и ликвидностью 18 трлн руб. в год совсем немало) и поддержать розничного инвестора, стабилизируя рынок.

Вот почему реформа НПФ, которую мы ждем в этом году, будет столь важной для фондового рынка. Она предполагает улучшение налоговых стимулов для привлечения средств в НПФ. Однако гораздо важнее демонтировать препятствия для инвестиций НПФ в акции, а именно отменить требования к безубыточности фондов, чего реформа отрасли пока не предполагает.

Чтобы НПФ могли рассчитывать на большую доходность, им нужно позволить больший риск. В противном случае, даже стимулируя приток средств в НПФ и расширяя их инвестдекларацию, мы не сможем рассчитывать на вложения фондов именно на рынке акций, они так и останутся облигационным инвестором.

В нынешнем подходе к долгосрочным инвестициям НПФ за пятилетний период с 2017 по 2021 год по доходности проиграли депозитам 10 процентных пунктов. Еще больше они проиграли по доходности облигационным ПИФам — 20 п.п. При этом по доходности НПФ должны занимать место между депозитами и смешанными ПИФами (которым за пять лет проиграли около 50 п.п.).

Как считает А.Тимофеев, НПФы с точки зрения доходности должны занимать место между депозитами и паевыми инвестиционными фондами. Это, в свою очередь, означает такую комбинацию доходности и рисков, которая будет с точки зрения рисков выше, чем по депозитам, но ниже, чем у ПИФ. Благодаря этому участники НПФ могли бы рассчитывать на доходность выше, чем по депозитам, и ниже, чем у ПИФ. В противном случае, какой-то институт в том ряду является лишним.