Казалось бы, вести семейный бюджет должно быть легко и просто: есть у тебя, например, зарплата 50 тысяч - отложи с неё 10 тысяч на обязательные платежи типа коммунальных услуг, кредита, детского сада и тому подобного, а остальное распредели на месяц.

Ага, "гладко было на бумаге..." Разве кто-то сейчас получает доход всего раз в месяц, да ещё и из одного источника?

Семейный бюджет - это два аванса и две зарплаты в разные дни, либо это могут быть декретные, плюс могут быть подработки и детские пособия или алименты. Сложить всё это в кучу и распределить в один конкретный "день икс" ой как непросто. Никто так не делает. В основном все подстраивают свои платежи под конкретные выплаты: например, с зарплаты мужа оплачиваются коммунальные услуги, а с аванса жены - кредит. Садик оплачивается с пособий, ну и так далее. И хорошо, если в семье всё налажено и выверено до копейки, но ведь часто это далеко не так.

Каким же способом вести семейный бюджет?

Самый известный способ ещё со времен существования налички - метод конвертов. Получаешь зарплату и раскладываешь её по конвертам: на квартплату, на продукты и т.д. Ну а если доход раздроблен в течение месяца на поступления в разных размерах, то можно сделать вот как.

Метод конвертов (почти, но не совсем)

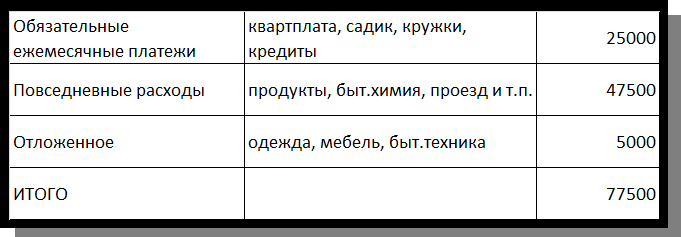

Первым делом нужно составить бюджет на месяц. Все расходы поделить на три категории: обязательные регулярные платежи, повседневные платежи, отложенное. Можно добавить и четвертую, и пятую категории, если например, вы хотите откладывать отдельно на отпуск, ремонт или ещё что. Но вот эти три - основные:

Далее записываем примерные доходы:

Теперь считаем, какой процент от доходов составляет каждая категория расходов. В данном примере получается, что на обязательные платежи идёт 32,26%, на повседневные расходы - 61,29%, а остальные 6,45% отправляются в "отложенное".

И вот что получится. Получает, к примеру зарплату муж - 27000р. На счёт "отложенное" отправляется 1741р 50к , а 16548,30р остаются на карте для покупок. А 8710,20р идут на очередной платеж. Какой именно? Кредитка? Квартплата? Неважно! Что пора платить на текущую дату, то и оплачивается. Кстати, список всех платежей с датами и суммами тоже лучше всегда иметь перед глазами.

Пришла 1000 с подработки. Вроде мелочь, но из таких мелочей порой складываются неплохие суммы. Вот только не чувствуются они, потому что теряются в общей массе расходов. А следует распределить её так же: 322,60 - на какую-нибудь кредитку, 612,90- в карман, 64,50- в копилку.

Так постепенно и все платежи в порядок придут, и копилка будет пополняться. Главное, чтоб дохода хватало.

Это один из вариантов того, как я я представляю себе распределение бюджета. На эту тему у меня была и другая статья, если интересно, почитайте:

Напоминаю, теперь у меня есть страница в ВК. Всё, что вы читаете здесь, публикуется там несколькими днями раньше. Там же есть чат-беседка для общения и бесплатных консультаций. Группа открытая, но с 1 октября будет подключен ВК Донат. Это сделано для тех, кто хочет поддержать автора, то есть меня :)