При обращении за назначением пенсии позже наступления пенсионного возраста пенсия может быть назначена с повышающим коэффициентом. Чем больше времени пройдет с момента получения права на оформление страховой пенсии и самим оформлением пенсионной выплаты, тем выше будет сумма пенсионной выплаты. Это предусмотрено Законом №400-ФЗ. Данные условия действуют с 1 января 2015 года.

Но, на сколько это выгодно?

Когда у гражданина наступает право на оформление страховой пенсии - он может воспользоваться своим правом позже. За каждый год отложенного обращения за пенсией будут начислены премиальные коэффициенты. За счет этого, при обращении за назначением пенсии, сумма пенсионной выплаты будет увеличена. Чем больше лет пройдет, тем выше будет коэффициент повышения.

Минимальный срок, на сколько можно отложить выход на пенсию и за который будет применен повышающий коэффициент - это год. Каждый год отсрочки повышает премиальный коэффициент. Максимальный коэффициент назначается при отсрочке на 10 лет и более.

Рассчитывать на повышающие коэффициенты можно, если при наступлении пенсионного возраста были заработаны необходимые стаж и пенсионные коэффициенты для оформления страховой пенсии по старости.

Стоит отметить, что не оформленная пенсия не возвращается.

Повышающие коэффициенты не применяются, когда человеку назначается социальная или государственная пенсия.

Статья по теме:

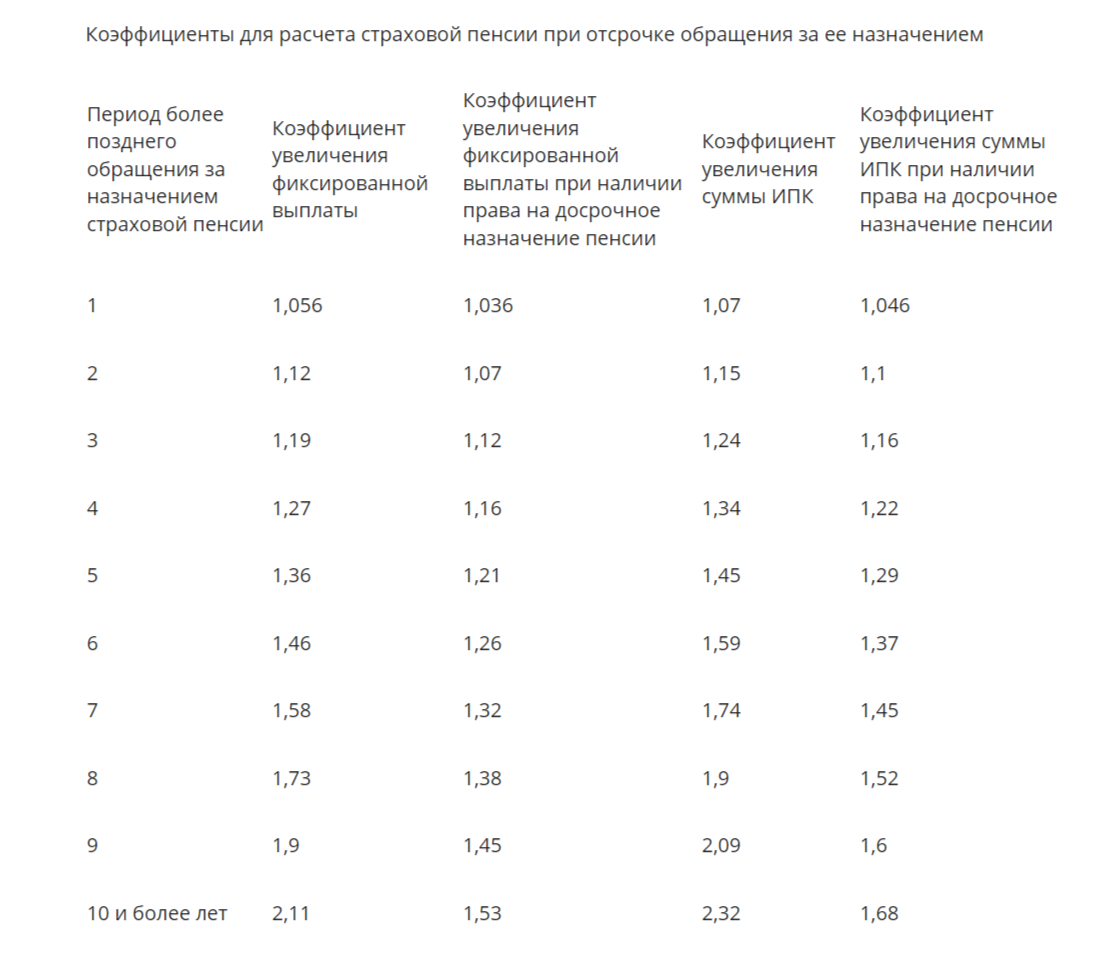

При более позднем оформлении пенсии применяются повышающие коэффициенты к величине ИПК и к фиксированной выплате.

Размеры повышающих коэффициентов приведены в Приложениях 1 и 2 Федерального закона №400-ФЗ.

Как рассчитывается размер пенсионной выплаты

Страховая пенсия может быть назначена только при соблюдении всех ключевых условий:

- достижение пенсионного возраста;

- есть необходимый трудовой стаж;

- накоплено необходимое количество ИПК.

Наверняка, все прекрасно знают формулу расчета пенсионной выплаты:

СП = ИПК х стоимость ИПК + ФВ, где

СП - страховая пенсия,

ИПК - индивидуальный пенсионный коэффициент,

ФВ - фиксированная выплата.

Для расчета размера пенсионной выплаты с повышающим коэффициентом нужно необходимый параметр умножить на повышающий коэффициент:

СПпк = ИПК х стоимость ИПК х К1 + ФВ х К2, где

СПпк - страховая пенсия с повышающим коэффициентом,

К1 - коэффициент увеличения ИПК,

К2 - коэффициент увеличения ФВ.

Чтобы понимать, на сколько финансово выгодно отложить выход на пенсию стоит сравнить увеличение выплат с повышающим коэффициентом

Это примерный расчет (не учтена инфляция, индексация, не учтены потерянные возможности, не учтена социальная выплата), но и по этому расчету можно оценить выгоду более позднего обращения за пенсией.

Для примера взяли количество ИПК = 50.

В расчетах использованы значения 2023 года:

- стоимость 1 ИПК 123,77 руб.

- размер фиксированной выплаты 7 567,33 руб.

Конечно, чем выше ИПК, тем быстрее компенсируется не полученная пенсия. Каждый может для себя сделать такой расчет и увидеть данные уже по своим критериям.

Когда отсрочка выгодна

Отсрочка выгодна разве только тем, кому позволяет здоровье продолжать трудиться на работе с хорошей зарплатой.

Можно оформить пенсию и продолжать работать - получать пенсию и продолжать зарабатывать ИПК. Но, не стоит забывать, что у работающих пенсионеров пенсия не индексируется, в большинстве случаев пенсионеры лишаются социальной выплаты, количество ИПК за год не будет более 3.

В любом случае, каждый может сделать расчет исходя из своей ситуации и принять правильное и наиболее выгодное для себя решение.

Статьи по теме: