Тема облигаций не становится менее популярной на фоне событий на валютном рынке и внепланового повышения ключевой ставки Банком России до 12% годовых. Кредитные спреды сужаются, доходности корпоративных бумаг приближаются к ОФЗ: время проявлять внимательность и осторожность.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Замена бумаг

Ограниченная ликвидность в корпоративных облигациях приводит к неравномерному изменению доходностей и кредитных спредов, особенно в периоды движений на рынке.

Пример:

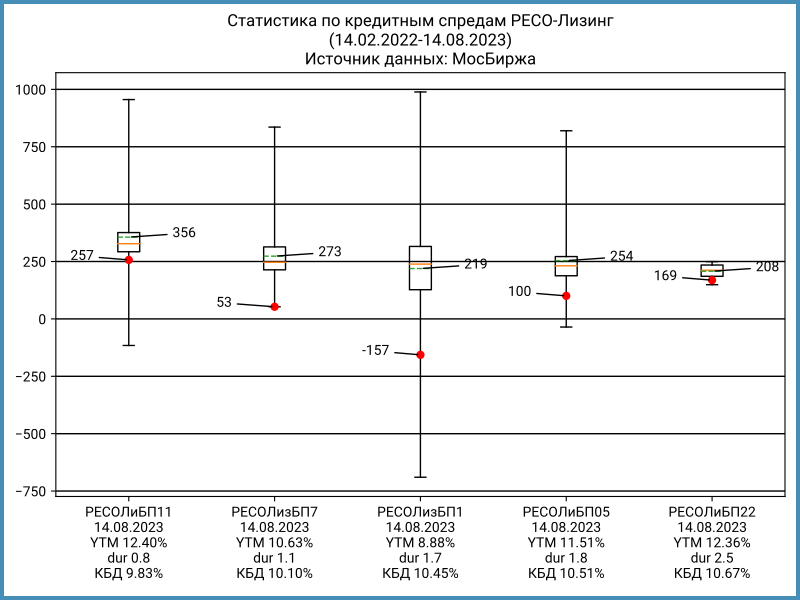

Отдельные выпуски РЕСО-Лизинг с разной дюрацией торговались неравномерно накануне повышения ставки 15 августа.

Рейтинг компании от агентства ЭкспертРА: ruA+.

Кредитный спред РЕСОЛиБП11 с дюрацией 0,8 лет: 257 бп на закрытии 14 августа в сравнении с 53 бп у РЕСОЛизБП7 с дюрацией 1,1 года. Выпуск РЕСОЛизБП1 закрылся с отрицательным кредитным спредом: доходность ниже чем у ОФЗ.

Бумаги РЕСОЛизБП7 можно было поменять на РЕСОЛиБП11 с меньшей дюрацией и большей доходностью. Вместо РЕСОЛизБП1 можно рассмотреть выпуск РЕСОЛиБП05 с дюрацией на 0,1 года больше, ОФЗ 26222 или ОФЗ 26234. РЕСОЛизБП1 практически не торгуется, поэтому продажа – небыстрый процесс без гарантированного результата.

Риски:

- Продажа и последующая покупка облигаций требует достаточного объема предложения и спроса в "стакане". Может не оказаться заявок необходимого размера по нужным ценам. Операция растянется по времени, цены изменятся

- Расходы на комиссии и потеря права на налоговый вычет ухудшают результат

Снижение кредитного качества

Доходность облигаций отражает мнение рынка по кредитному качеству эмитента. Резкий рост доходностей по выпускам одной компании – повод задуматься, если остальной рынок не реагирует.

Пример:

АКБ "Пересвет" допустил первые дефолты по выплате купонов по своим облигациям в конце 2016 года. Выпуски реструктуризировали в начале 2017 года: срок погашения продлили до 2034-2036 года, купон установили на уровне 0,51% годовых. Банк санировали в апреле 2017 года.

Кредитные спреды начали расширяться в октябре 2016 года: бумаги подешевели с 99-99,5% до 70%. Уровень цен на момент реструктуризации: 13-20%.

Риски:

- Эмитент справится с проблемами без дефолта или реструктуризации выпуска

- Реструктуризация пройдет на привлекательных условиях

Итоги

Дополнительный доход может принести замена выпуска в портфеле на бумагу того же эмитента с более широким кредитным спредом при близкой или меньшей дюрации. Второй вариант – покупка облигаций с лучшим кредитным качеством. Стоит осторожно подходить к оценке коротких выпусков.

Рынок не всегда реагирует на ухудшение кредитного качества эмитента, что не означает отсутствие проблем. Резкое и последовательное расширение кредитного спреда – повод провести дополнительный анализ ситуации.

Ребалансировка портфеля влияет на результат: брокерские комиссии сократят доход от операции, а потеря права на налоговый вычет ухудшит результат.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: