Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

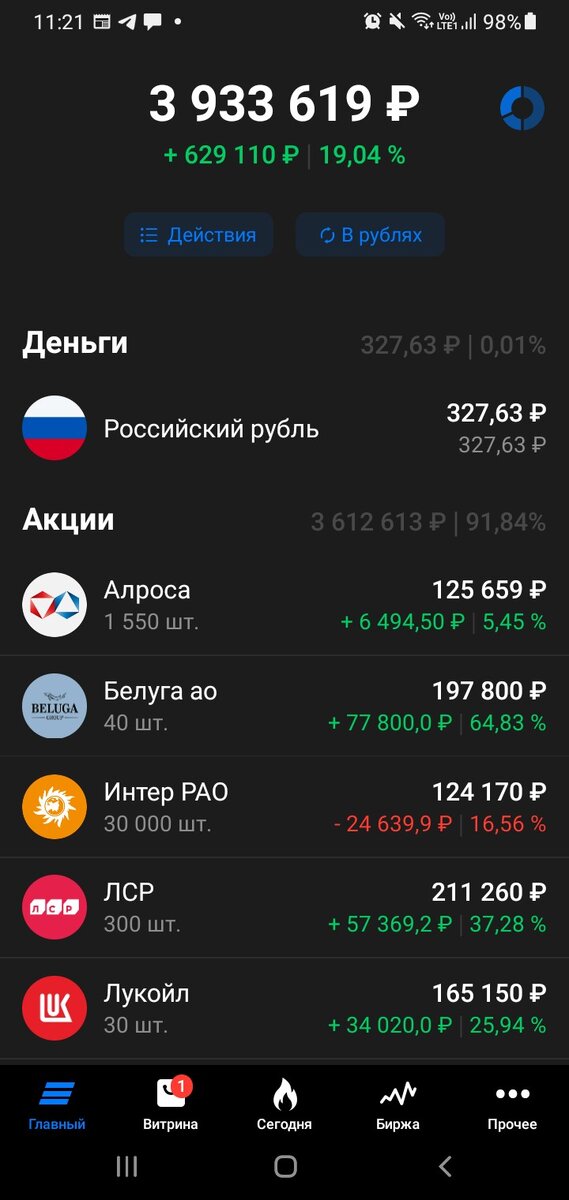

Подошла к завершению 89я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель символически подрос за неделю на 13 тысяч, а индекс Мосбиржи закрепился в пятницу на отметке 2923,54.

На неделе в портфеле в плане продаж/покупок было спокойно. Планово после выплаты купона докупила 10 штук ОФЗ 26227. Осталось еще 30 штук докупить на ожидаемые дивиденды Татнефти и Роснефти.

За неделю, пожалуй, было для меня три интересных новости две из которых связаны с прекратившейся все-таки отсрочкой на нераскрытие публичными компаниями финансовой отчетности.

Первая это полугодовой отчет ПАО «Транснефть» по РСБУ. Судя по нему чистая прибыль компании выросла в сравнении с аналогичным периодом прошлого года в шесть раз

Учитывая, что выручка при этом выросла всего на 3,4%, причина роста прибыли в значительном сокращении расходов, и вот тут хотелось бы понять, как это так их, расходы, оптимизировали, что за расходы и т.д. Но тут сложности с ознакомлением отчетностью за прежние годы, сравнивать не с чем т.к. с сайта ТН старые отчеты удалены пока. А вообще какое мне дело то до Транснефти которой у меня в портфеле не то, что нет, но и не было никогда?

Тут надо вернуться немного, назад по реке времени во вторую половину мая, когда у меня в голове начала формироваться идея с временным выводом части капитала (очень солидно звучит :)) из Распадской. Озвучивала я ее в начале июня уже рассчитывая переложиться в обычку Татнефти и Роснефть,

но появилась она именно в мае. На тот момент уже не так много осталось компаний которые не объявили о финальных дивидендах и в поисках возможного профита вспомнила про Транснефть. Посмотрела котировки, прошлые дивиденды и прикинула, что тысяч 11 на акцию при текущей цене (в районе 121 тыс. на тот момент) было бы неплохо – если объявят будет еще рост, а там либо получить дивиденды либо выйти с профитом до отсечки.

Но чтобы купить Транснефть надо продать Распадскую, а она тогда еще в небольшом минусе была поэтому поставила мысленно галочку на 120 тыс. котировки Транснефти и отложила мысль на следующую неделю т.к. уже была пятница, 19 мая. Дату конечно не помню, посмотрела в приложении когда там скакнули цены : ) Ну и собственно в понедельник цена Транснефти скакнула сразу на несколько тысяч. А потом и новости по дивидендам в 16,6 тыс. подъехали на рынок и цена ушла уже вообще за границы моих ожиданий. В общем забыла про Транснефть и деньги от продажи Распадской отправила нефтянникам.

А тут отчетность вышла такая замечательная. Самое главное, что уже более-менее понятно, что, например, объявленные за 2022 дивиденды это не разовая выжимка всей прибыли, а в рамках дивидендной политики – примерно 50% по МСФО. И при такой отчетности за полугодие 2023 дивиденд может быть еще больше. Сюда же можно добавить возможный сплит акций, которые сейчас самые дорогие на Мосбирже (в рублях за штуку) и далеко не всем доступны даже в единичном экземпляре, а также изменение частоты выплаты дивидендов с одного на два раза в год что в принципе компанией когда-то озвучивалось (более того осуществлялось на практике в 2017 году) как вполне вероятный вариант развития событий.

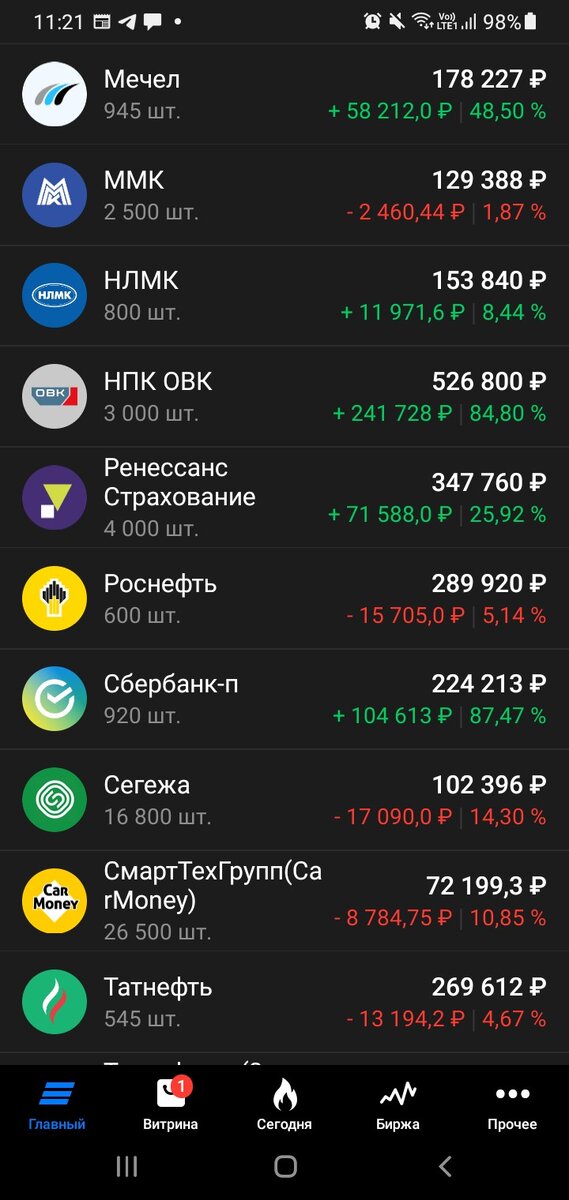

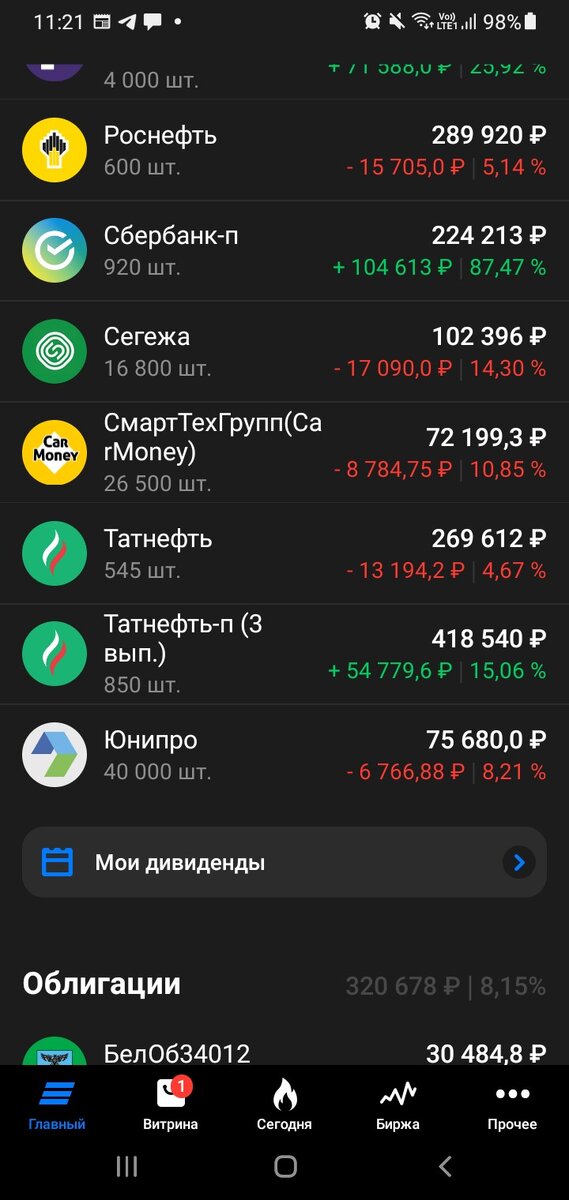

В итоге прикинув все эти плюсы и минусы подумываю, не приобрести ли парочку на перспективу. Тут в качестве топлива для покупки есть ЛСР который со своими фиксироваными 78 рублями дивидендов «несмотря ни на что» попал у меня на карандаш. Пока при текущих ценах на пару акций Транснефти не хватает тысяч так 35. Но не унываю, решила для себя, что если звезды графики эмитентов так сойдутся, что продав ЛСР можно будет купить 2 Транснефти так и сделаю. Тут в помощь еще ежедвухнедельные пятитысячные пополнения брокерского счета и какие-то копеечки облигационных купонов ближайший из которых будет 7 августа.

Ну и из первой новости плавно переходим во вторую, которая касается упомянутой выше ЛСР. Появились операционные результаты за первое полугодие и они не могут не радовать т.к. прирост по новым контрактам и в деньгах и в квадратных метрах в сравнении как с 2022 так и не в пример с более спокойным 2021 годом, впечатляет:

Поскольку отчет появился под вечер пятницы, а на вечерней сессии акции ЛСР не торгуются, рассчитываю что на следующей неделе котировки вернутся к росту среагировав на отчет.

Ну и третья новость не про конкретную компанию, но применительно к моему портфелю касается так или иначе Распадской.

Обсуждавшийся ранее законопроект о возможности виртуальной, так сказать, редомициляции (смены юрисдикции) для компаний, зарегистрированных в зарубежных юрисдикциях откуда выйти не так просто, как войти (например мелкобританская) принят во втором и третьем чтениях, далее если правильно помню он идет в Совет федерации а потом Президенту на подпись.

Редомициляция предполагается виртуальной т.к. если правильно поняла юрисдикция не меняется, но появляется возможность перевода активов в российскую юрисдикцию. Это если верить БКС, но вы знаете как я отношусь к БКС поэтому постараюсь найти первоисточник, т.е. сам законопроект. В общем то вот на этой новости Распадская у нас и взлетела против рынка на процентов 10 за два дня. Посмотрим воспользуются ли мажоритарии (а там, напомню свыше 90% акций принадлежит EVRAZ'у зарегистрированному в Британии) новым законом для возобновления выплаты дивидендов. Если да, то акции взлетят уже по взрослому, а меня можно будет «поздравить» с профуканной идеей в Распадской.

Ну да ладно, не одной Распадской портфель наполнен :)

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…