В прошлом отчёте по краудлендингу я написал:

Я считаю, что необходимо сделать прямое сравнение краудлендинга с государственными облигациями и высокодоходными облигациями (ВДО).

На мой взгляд единственный прямой конкурент краудлендингу (по соотношению доходности/риск) - это облигации. И благодаря тому, что в Потоке теперь появилась новая стратегия "Без рисков", которая обещает 13% годовых, без каких-либо рисков даже в случае дефолтов - это сравнение выглядит ещё более обоснованным и необходимым.

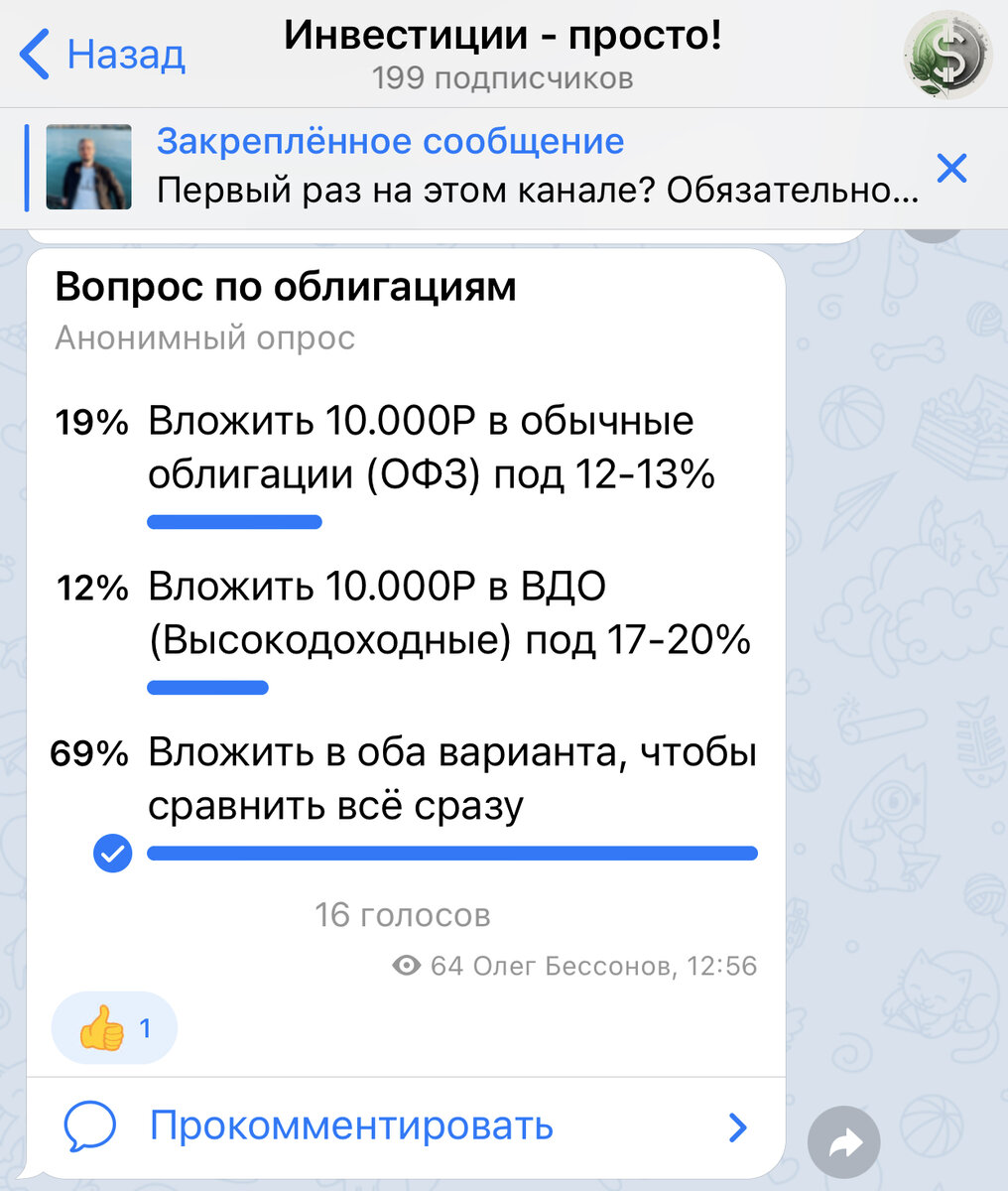

Я в своём Телеграм канале провёл опрос, вложить мне деньги для сравнения только в Высокодоходные облигации или государственные облигации, такие как ОФЗ. Или вложить в оба варианта.

Подписчики проголосовали за оба варианта, тут я их полностью поддерживаю. Если уж и сравнивать, то сразу все варианты.

💰 МОЙ ПРОМОКОД: tinvBESSONOVu

Благодаря моему промокоду можно получить в подарок акцию стоимостью до 20.000 ₽. Чтобы её получить, нужно всего лишь отправить промокод (без дополнительных слов и приветствий) в чат Тинькофф Инвестиции.

Что такое Высокодоходные облигации?

Тут я не буду первооткрывателем и просто возьму цитату из статьи:

Нет общепринятых критериев, по которым облигация относится к высокодоходным. Но обычно высокодоходная облигация (ВДО) — это облигация с доходностью выше ключевой ставки Центробанка на пять и более процентных пунктов. На начало 2023 года ключевая ставка ЦБ равна 7,5%. Облигацию, эффективная доходность которой выше 12,5%, можно считать ВДО.

Ранее я напрямую с облигациями никогда не имел дело. Я знал что это такое и как работает, но всё нюансы не изучал. И тут я немного удивился, потому что я считал, что эффективная доходность у ВДО выше, хотя бы 15-17%.

Такие ставки действительно могут быть, однако как написано выше, это зависит от ключевой ставки ЦБ.

Я не стал что-то изобретать, делать глубокие анализы, изучать весь рынок облигаций. Поэтому я нашёл статьи от аналитиков российских брокеров и на основе них подобрал себе облигации.

Обязательно проверив дату этих статей, чтобы они были актуальные.

Из отчётов я понял, что аналитики стараются подбирать облигации в портфель из менее рискованных и проверенных облигаций. Хотя на рынке сейчас присутствуют облигации с эффективной ставкой от 15% годовых, но ни один аналитик предпочёл не упоминать такие облигации. Так как риск дефолта слишком велик.

Наличие дефолтов в истории компании говорит о том, что существует риск невозврата денег. Историю дефолтов можно посмотреть на сайте Мосбиржи.

Я решил для себя, что не буду рассматривать такие варианты, так как диверсификация портфеля будет очень низкой и при возникновении дефолта по одной из облигации, это может очень сильно повлиять на итоговую доходность.

Составление портфеля

Вы можете возразить и сказать:

- Инвестировать в облигации 10.000 рублей нецелесообразно, ведь будет очень низкая реинвестированость. Что в такой инструмент как облигации, необходимо вкладывать минимум 100.000 рублей, а то и все 1.000.000 рублей.

Я с вами полностью согласен. Это действительно от части так, но я инвестирую в каждый инструмент 10.000 рублей. И все должны находится в равных условиях. Такая сумма точно также влияет на итоговую доходность и в Потоке, ведь сам процесс инвестирования очень схож.

Мой портфель выглядит вот так:

Портфель облигаций принял вот такую структуру.Я делал подбор облигаций с рейтингом эмитента: средний или высокий.

Обязательно проверил всех эмитентов на историю дефолтов - все чисты. Никто из выбранного списка ранее не объявлял дефолт. Таким образом я постарался снизить риски до минимума.

- Всего 9 облигаций, на общую сумму: 9 198 рублей.

- Свободных рублей в портфеле: 763 рубля.

- Средняя доходность к погашению по портфелю: 13,12% годовых.

Эмитентов с высокой процентной ставкой и одновременно с высоким или средним рейтингом не так уж и много на самом деле. Добиться высокой диверсификации портфеля, например, собрать из 50-100 эмитентов, тут вряд ли получится, так как их банально столько нет. Поэтому балансировать портфель можно в основном только за счёт пропорционального увеличивая или уменьшая количество бумаг по каждому выпуску.

Кто-то может возразить:

А зачем нужно 100 разных эмитентов, зачем так много?

Так это и есть диверсификация, снижения риска за счёт инвестирования во множество эмитентов. А инвестировать крупные суммы в 10 эмитентов, это разве высокая диверсификация? При возникновении дефолта у одного из них, это моментальная потеря 10% капитала портфеля.

Поэтому что касается снижения рисков за счет диверсификации, то краудлендинг намного впереди. Там выбор из заёмщиков намного более обширный. Хороший и сбалансированный портфель состоит минимум из 100-200 заёмщиков.

Об этом я напишу более детально в статье про сравнение облигаций и краудлендинга.

Итоги

Портфель из Высокодоходных облигаций собран. Теперь осталось собрать портфель из самых надёжных эмитентов, такие как ОФЗ и не только. Об этом я напишу следующую статью, а сейчас хочу дополнить ещё вот такими мыслями:

Итоговую доходность можно существенно увеличить за счёт реинвестирование в новые облигации. И чем больше первоначальное вложение, тем быстрее будет расти портфель.

Например, у меня портфель из 10.000 рублей. За 1 год предположим будет доходность 13% годовых, это 1300 рублей в виде выплаченных купонов. Таким образом я смогу купить ещё одну дополнительную облигацию себе в портфель.

Из этого вытекает мои ограничения по реинвестированию. Мой портфель слишком мал, чтобы можно было более эффективно реинвестировать в новые облигации. С портфеля из 10 облигаций, я могу себе позволить покупку только одной облигации за первый год.

Другое дело, если бы у меня портфель состоял к примеру из 100 облигаций, то есть 100 000 рублей. В таком случае с доходностью в 13% годовых, за 1 год я получу 13 000 рублей и на эти деньги смогу купить уже 13 облигаций.

И чем больше облигаций в портфеле, тем быстрее будет происходить покупка новых облигаций за счёт выплаченных купонов.

Однако я в самом начале писал, чем обусловлена сумма вложений в 10.000 рублей. И её изменить или увеличить нельзя.

Моя текущая цель - это не заработать как можно больше денег и показать вам, как я это сделал.

Моя задача показать вам, как работает финансовый инструмент, все его подводные камни, минусы и плюсы. А также сравнения между собой этих инструментов.

Если вам понравилась моя статья, то рекомендую прочитать также вот эти:

💰 МОЙ ПРОМОКОД: tinvBESSONOVu

Благодаря моему промокоду можно получить в подарок акцию стоимостью до 20.000 ₽. Чтобы её получить, нужно всего лишь отправить промокод (без дополнительных слов и приветствий) в чат Тинькофф Инвестиции.

Подпишись,

если статья была интересной и полезной, чтобы не пропустить новые и поддержать мой блог, благодарю.

Мой Телеграм канал, куда я регулярно выкладываю результаты по своим финансовым инструментам и не только:

Видеообзор доступен по этой ссылке:

Не является инвестиционной рекомендаций!