Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

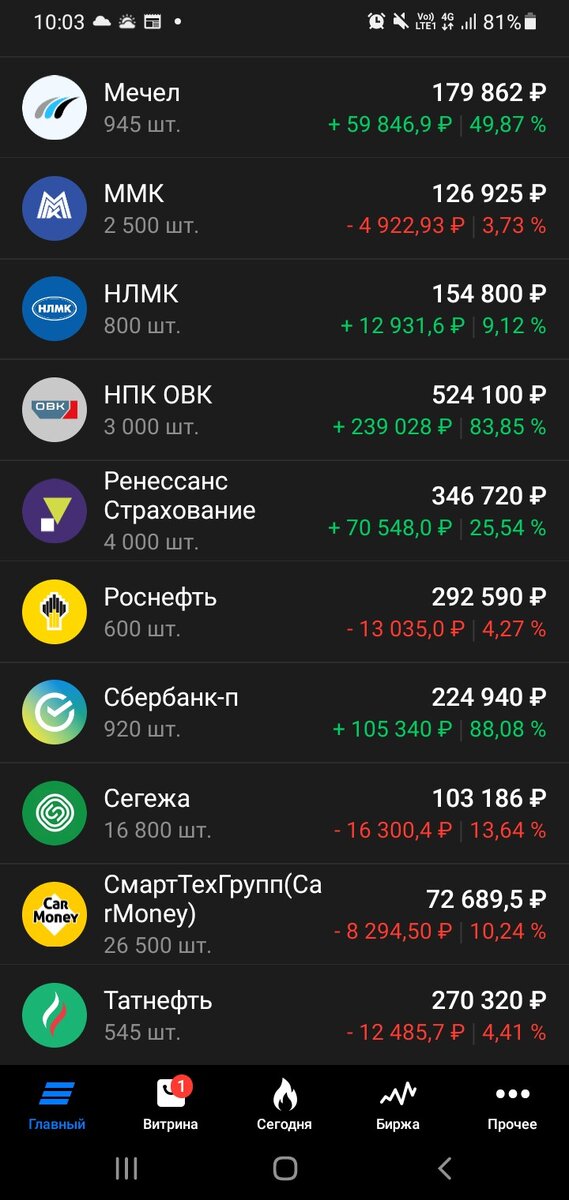

Подошла к завершению 88я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель вернулся к уверенному росту за неделю потолстев на 106 тысяч и преодолев очередной рубеж в 3,9 млн. Индекс Мосбиржи меж тем преодолел и закрепился в конце недели на отметке 2902,72 пунктов.

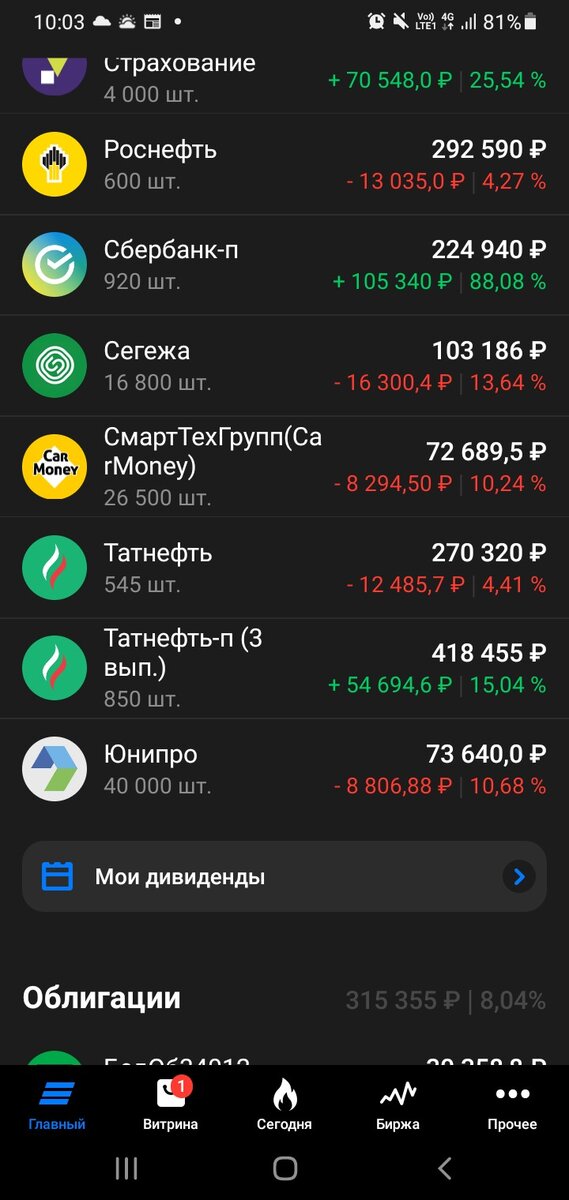

Было несколько покупок на неделе. По текущей цене в районе 490 рублей в два захода добрала 150 префов Татнефти. Средняя по позиции теперь 428 рублей. Тут сразу две досадных ошибки допустила за которые не могу себя не поругать.

Во-первых, слишком рано продала позиции по Селигдару, знала что причина роста котировок в росте цен на золото, но это не первый такой рост, потом откат, а тут была возможность закрыть позицию в отношении которой не было понимания для чего я ее открыла и держу (ну кроме всей этой пурги про диверсификацию в разные активы). Во-вторых, следуя некоему шаблону рассчитывала купить Татнефть именно после дивотсечки потому как упадут или будут стоить по крайней мере ниже цены закрытия перед отсечкой.

Ну да, ну да. За неделю дивгэп по Татнефти закрыт. Конечно дивиденды там были не за год, но все равно впечатляет, в понедельник еще видела в приложении 477 рублей, но пожадничала, в итоге добирала по 487 и 490. Ну да ладно, по сути это все мелкие неприятности, проистекающие из искаженного восприятия прошлых событий через призму уже состоявшихся, есть какой-то научный термин для описания такого явления, но лень википедить, думаю Вы поняли, о чем речь так как неоднократно его испытывали на себе.

Что еще на неделе у меня в портфеле стряслось? Пришли купоны по облигациям Белуги 953 рубля, а также 6750 руб. амортизации, потом 419 рублей от Тамбовского Минфина, а между ними, 12 июля дивиденды от ЛСР в размере 20358 рублей. Это, пожалуй, рекорд по скорости выплаты дивидендов за всю мою карьеру инвестора – 5 июля был последний день торгов с дивидендами, а 12 июля уже дивиденды в портфеле. И это с учетом двух нерабочих дней между двумя этими датами. В общем оперативно, и брокер не тянул котика за усики прокручивая учительские зарплаты деньги положенных сколько-то там дней.

Ну и раз пришли деньги надо их пристроить. Ну тут все по плану – докупила облигаций Белуги и Тамбовской области отправив по 10 тыс. на каждого эмитента+ амортизацию по Белуге.

На следующей неделе предположительно придут оставшиеся дивиденды от Татнефти и Роснефти отсечки по которым были 7 июля. Примерно 40 тыс. которые отправлю в имеющиеся ОФЗ после 19 числа, когда и по ним должна состоятся выплата купонов.

Остается на счете несколько тысяч, думаю вот куда их пристроить. Из кандидатов ИнтерРАО (с самым большим минусом по позиции), Кармани и Юнипро. Пока логично было бы в Кармани раз уж я в этот смарттех блудняк впуталась и с учетом ранее озвученных принципов, чтобы новая позиция была не меньше 100 тысяч. ИнтерРАО при всей своей скромной дивидендной доходности монументальней и надежней, а Юнипро просто старая застрявшая в портфеле идея которая все не может реализоваться либо выплатой дивидендов из накопленных прибылей либо продажей кому-нибудь. Буду думать.

ЛСР. Ее в апреле покупала с расчетом на долгосрок и тем, что чудики, кричавшие про подаренные мажоритариям акции компании, выкупленные с рынка, не правы. Обнародованный отчет показал, что не правы они были и никакой безвозмездной передачи там не было, все на возмездной основе. А там и новость по дивидендам за 2022 год подоспела. Шикарно я закупилась по 513 рублей, в общем.

Тут, кстати, злые языки тем и объясняли столь быстрое перечисление дивидендов, что мол мажоритариям на них надо по выкупленным акциям долг погашать. Ну может быть и так. А еще пошла волна информационная, что мол «ЛСР усе», продали все участки в СПБ, наступили на чьи то мозоли и компания скоро кончится.

Все ссылаются в качестве источника на ВЧК-ОГПУ. Как по мне похоже на информационный вброс с целью сбить цену которая после дивотсечки уверенно восстанавливается. Ну и источник еще та помойка похуже Фонтанки. Я просто как-то была непосредственным участником происшествия, описание которого потом на Фонтанке прочитала. Ну да, оперативно, только к случившимся событиям мягко говоря описание отношение имело весьма опосредованное. Поэтому все, что такие СМИ пишут смело можно делить на …цать. Про скорость и достоверность распространения информации, кстати, уже ранее высказывалась

В общем возвращаясь к ЛСР. Меня в данном эмитенте смущают не все эти вбросы и «скандалы, интриги, расследования» вокруг главного мажоритария Молчанова, а размер дивидендов, которые не к выручке, прибыли или FCF привязаны, а к номеру региона где компания зарегистрирована – 78. Ну у меня просто нет других идей почему, как и в далеком 2014,15 и т.д. году размер дивидендов за 2022 снова 78.

Вот единственно этот момент напрягает меня с ЛСР поэтому компанию пока держу на карандаше. Если будет что-то интересное (опять какая-нибудь идея втемяшится в голову) использую хранящийся в позиции кэш, так сказать. Тем более если в апреле выбирая между ЛСР и Ренессансом я остановилась на ЛСР, позже благодаря продаже Саратовского НПЗ (второй год подряд не оправдавшего дивичьих надежд на более-менее дивиденды) я и Ренессансом обзавелась. Поэтому ЛСР как долгосрочная выстраданная идея становится со своим местечковым иррациональным патриотизмом не так уж ценна.

Ну а в целом конечно легкая эйфория на рынке продолжается. Потихоньку раскрываются данные за первое полугодие – тут пока кто во что горазд, - кто операционные результаты выдает

кто РСБУ со страшными цифрами вываливает.

За Распадской, к слову, продолжаю подслеживать, I’ll be back, как говорится. Если цена уйдет ниже 250 рублей не исключаю, что из ЛСР туда и вернусь. Но РСБУ судя по котировкам никого особо не напугал, все понимают, что «надобно МСФО смотреть».

С обязательным раскрытием отчетности, кстати вроде как не будут продлевать послабления, действовавшие до 1 июля 2023, но какой-то внятной информации не нашла, но тут видимо логика, что раз не продлили еще, а срок истек 1 июля – надо раскрываться. Но многие и так уже раскрывались, тот же Сбер, в очередной раз порадовавший акционеров ростом показателей.

На этой позитивной волне, если опять каких-нибудь неожиданностей не прилетит, будем видимо расти дальше, а там, глядишь, и промежуточные дивиденды начнут объявлять, в том числе и те, кто пока не возобновляли выплаты. Ну Алроса, например, или троица металлургов. В общем ждем, надеемся, верим : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…