Чтобы правильно рассчитать и уплатить аванс по УСН, нужно учесть несколько важных моментов: применить правильную ставку налога, корректно уменьшить аванс на взносы и верно перечислить аванс.

Уменьшение аванса по УСН на страховые взносы.

С 2023 года уменьшить аванс по налогу на УСН на страховые взносы стало не так просто, как раньше. К тому же, нужно учитывать, какой объект для налогообложения применяет организация или ИП: "доходы" или "доходы минус расходы".

Объект "доходы"

В этом случае уплаченные взносы входит в вычет, на который уменьшается налог. Организации и ИП с работниками имеют право уменьшить налог только до 50%. А ИП без работников - до нуля.

Согласно подпункту 1 пункта 3.1 статьи 346.21 НК РФ, организации и ИП могут уменьшить аванс на страховые взносы, уплаченные с января по июнь, за период с января по май, а также за 2022 год.

При уплате взносов посредством ЕНП, на страховые взносы за июнь организация и ИП должны подать заявление на зачет, т.к. они считаются досрочно уплаченными. Если же вы платили взносы платежкой-уведомлением, но она еще не попала в базу ФНС, на такой платеж также придется подать заявление на зачет. Без него страховые взносы, уплаченные в июне за июнь, можно будет включить в вычет только в 3 квартале. Если в базе ФНС уже есть ваша платёжка со статусом 02, то заявление не нужно.

🟦ПРИМЕР.

🔹️Организация на УСН с объектом "доходы".

🔹️Аванс по УСН за полугодие - 500 000 руб.

🔹️Аванс за 1-ый квартал составил - 120 000 руб.

🔹️Страховые взносы, уплаченные в 1 полугодии - 150 000 руб., в том числе взносы за июнь были уплачены 29 июня в размере 25 000 руб.

🔹️На уплаченные июньские взносы было подано заявление на зачет, которое налоговики исполнили 30 июня.

🔹️Максимальная сумма взносов, на который можно уменьшить налог - 250 000 руб. (500 000 руб. х 50%).

🔹️Аванс по УСН можно уменьшить на всю сумму уплаченных взносов, т.к. они не превышают 50%.

🔹️Аванс по УСН к уплате за полугодие - 230 000 руб. (500 000 руб. - 150 000 руб. - 120 000 руб.).

Объект "доходы минус расходы".

При таком учете страховые взносы входят в состав расходов, на которые уменьшаются доходы. Такие взносы должны быть уплачены в период с января по июнь. При этом на досрочно уплаченные взносы за июнь посредством ЕНП в июне нужно подать в ИФНС заявление на зачет. Иначе включить в расходы вы сможете их только при расчете аванса за 9 месяцев. При уплате налогов и взносов платежками со статусом 02 подавать заявление не нужно. Но, опять же, нужно быть уверенным, что налоговики разнесли вашу платежку со статусом 02.

Налоговая ставка по УСН

Не реже одного раза в квартал проверяйте, не попала ли ваша организация в число тех, кто имеет право на применение пониженной ставки налога. Согласно статье 17 НК РФ, она обязательна к применению. Такие пониженные ставки вводятся региональными властями.

Если вы по ошибке или незнанию не применили пониженную ставку в 1 квартале, то используйте ее сейчас при расчете налога за полугодие.

🟩Так, например, пониженные ставки введены:

- В Ленинградской области - 1%, 2%, 3% - "доходы" и 5% - "доходы минус расходы" (Закон Ленинградской области № 78-оз от 12.10.2009 в редакции от 23.11.2022). Для всех организаций и ИП на объекте "доходы минус расходы", организаций потребительской кооперации, производителей фетра, изделий из пробки, бумаги, игр и игрушек, народных художественных промыслов, правообладателей программ для ЭВМ, социальных предприятий, занятых в сфере выращивания овощей, плодовых культур, цветоводства, разведения скота, дошкольного образования, социальных услуг и др.

- В Московской области - 1% - "доходы" и 5%, 10% - "доходы минус расходы" (Закон Московской области № 9/2009-03 от 12.02.2009 в редакции 22.11.2022). Для IT компаний, ИП и организаций в сфере образования, ремонта, производства, транспортных и социальных услуг, научных исследований и разработок и др.

- В Санкт-Петербурге - 1%, 3% - "доходы" и 5%, 7% - "доходы минус расходы" (Закон Санкт-Петербурга № 185-36 от 05.05.2009 в редакции от 30.01.2023). Для всех организаций и ИП на объекте "доходы минус расходы", для IT и производственных организаций и ИП на объекте "доходы" - ставка минимальная, организаций и ИП в сфере научных разработок и исследований.

- В Москве - 10% - "доходы минус расходы" (Закон Москвы № 41 от 07.10.2009). Для управляющих компаний и для организаций и ИП, занимающихся научными исследованиями, осуществляющими деятельность по уходу с обеспечением проживания и предоставление социальных услуг, в области спорта, растениеводства, животноводства, обрабатывающего производства и др.

Уплата аванса по УСН

С 2023 года организации и ИП уплачивают налоги и взносы Единым налоговым платежом или отдельными платежками-уведомлениями со статусом 02. В зависимости от способа уплаты зависит и срок уплаты аванса по УСН.

ЕНП. При таком способе уплаты, в соответствии с пунктом 7 статьи 346.21 НК РФ, аванс за полугодие нужно заплатить до 28 июля. А до 25 июля нужно подать соответствующее уведомление по данному налогу, в котором вы отразите код 34/02.

Платежки-уведомления. Тут вопрос спорный и требует официального разъяснения ФНС. В Налоговом кодексе не установлен особенный срок уплаты при перечислении налогов и взносов указанным способом. Однако, Минфин дал рекомендацию в письме № 03-02-07/26504 от 27.03.2023, что уплачивать аванс по УСН такими платежками нужно заранее, не позднее 25 июля, т.к. иначе будет нарушен срок подачи уведомления. Но ранее УФНС по г. Москве в своём письме № 10-20/011874 от 03.02.2023 говорила, что уплачивать налоги и взносы платежками-уведомлениями нужно до 28 числа. Поэтому для избежания проблем, рекомендую вам уплачивать налоги и взносы заранее.

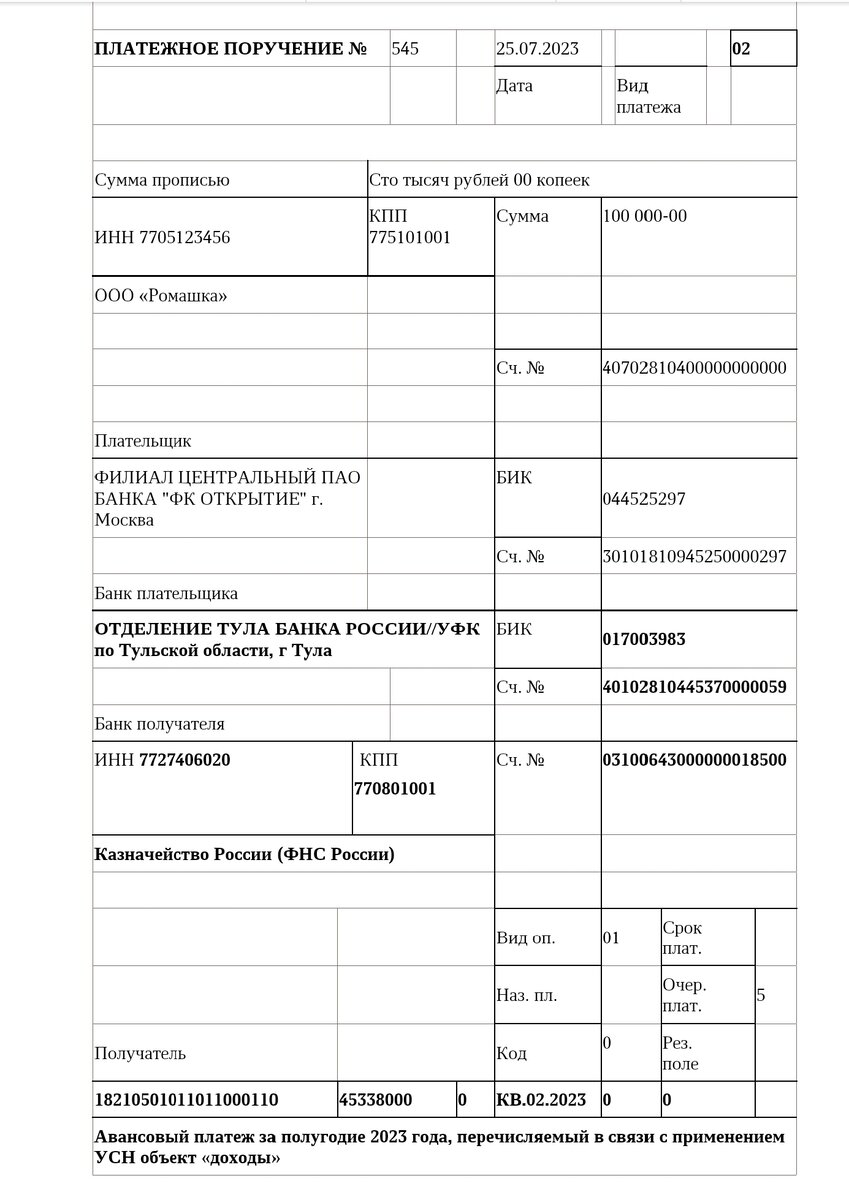

Заполнение платежки на аванс по УСН

🟧Если вы заполняете платежку, заменяющую уведомление со статусом 02, то:

- в поле 107 укажите код периода КВ.02.2023.

- в поле 104 - КБК 18210501011011000110 ("доходы") или 18210501021011000110 ("расходы").

- в поле 105 - ваш ОКТМО.

Образцы платежек со статусом 02 ниже⬇

🟧Единым налоговым платежом:

в поле 104 - КБК 182 0 10 61201 01 0000 510.

❓Справочная информация теперь будет размещаться на моем тг-канале https://t.me/buhgalteram