Пришло время пробежаться по личному портфелю, и рассказать о том, что было куплено в июне, и что продано.

Напомню, что у меня несколько брокерских счетов, основные это СБЕР и Тинькофф.

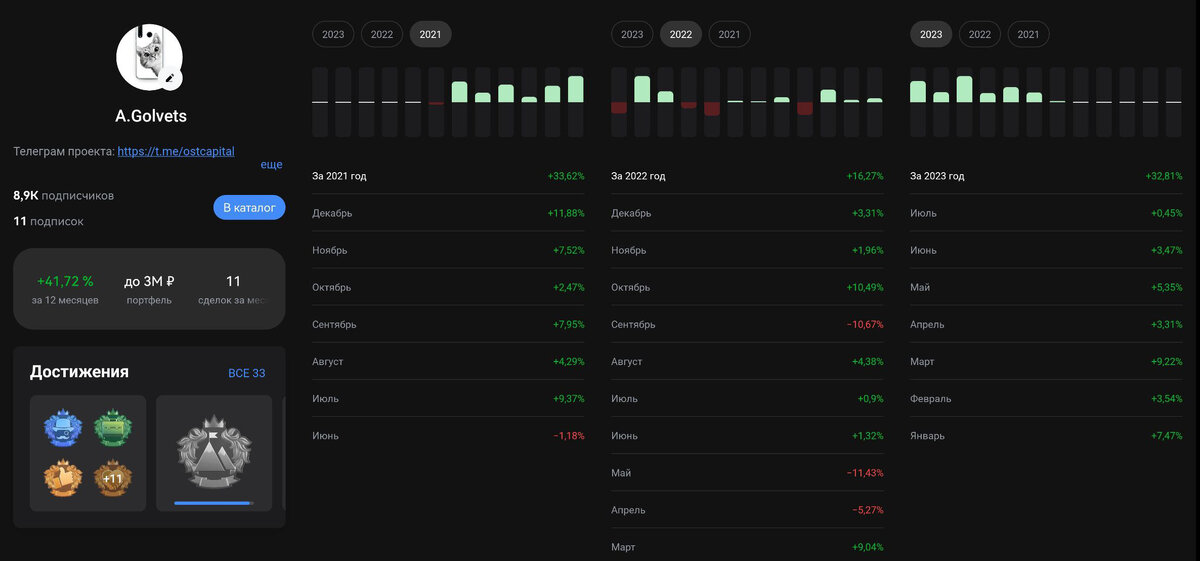

За июнь счет у брокера Тинькофф подрос на 3,47%, с начала 2023 года рост портфеля составил 32,38%, если говорить про общий портфель, который включает все брокерские счета, то там за 2023 год рост составил 29,74%.

Это шикарный результат, особенно если сравнивать его с банковским депозитом и учесть тот факт, что я не торгую, т.е. покупаю бумаги в долгосрок.

В этом месяце без продаж не обошлось. С 2020 года с момента, когда вернулся на фондовый рынок, это был первый вывод денежных средств с брокерского счета. Сумма вывода составила около 8%, были обязательства перед семьей, которые я закрыл, в общей сложности за июнь было выведено около 340 тысяч рублей. Довольно приличная сумма, но семья превыше всего.

Что было продано?

Больший удар пришелся на облигации, хотя продал кое-что и из акций. Продал несколько акций Полюса с доходностью в 39,81%, под нож пошли акции Сегежи с доходностью 9,23%, остальную сумму добил облигациями: Аренза – продал 50% облигаций данного эмитента, при этом помимо полученного купонного дохода их рост с момента покупки составил 3,5%, так же проданы облигации М-Видео (рост 0,78%), Евротранс (рост 3,46%).

В дальнейшем планирую вернуть часть из проданных позиций.

Если пробежаться по покупкам за июнь, то это пара акций ММК, в целом ничего существенного.

Ожидания по рынку: ожидания больше негативные, чем позитивные!

Почему?

Если смотреть на месячный график индекса ММВБ, мы увидим довольно значительный рос в последние 6-ть месяцев, в январе индекс составлял 2157 пунктов, на сегодняшний момент мы пытаемся закрепиться на уровне 2800 (2797).

Рынок имеет очень короткую память, а если учесть, что сейчас рынком правят физические лица, а зная их пугливый нрав – это не дает оптимизма. Есть большая разница в продаже активов стоимостью 100 – 300 тысяч рублей у физических лиц и десятки миллионов у фондов, банков и других финансовых структур. Общий объем денежных средств физ лиц – это колоссальная сумма, но стоит учитывать, что при рассмотрении их как отдельной единицы, объем портфеля будет незначительный. Потерять 20% средств от суммы в 100-300 тысяч рублей от суммы в 10-20 миллионов, это совсем разные вещи, основанные на риске, соответственно под это будет собран инвестиционный портфель и соответствующая реакция на движения рынка. Продать одномоментно бумаги на сумму в 150 тысяч и 2-3 миллиона – это разные вещи, со всеми вытекающими Поэтому мы видим разгон 3-го эшелона, где ликвидность и объем бумаг у эмитентов незначительные и другие всплески рынка. Но самое страшное во всем этом то, что большинство из сегодняшних игроков поддаются панике, у большинства нет инвесторской выдержки.

Ну и не забываем про американский банковский сектор, там вопрос не решен, а экономические новости из ЕС совсем не радуют.

Поэтому в ближайшее время я планирую (как писал выше) вернуть позиции по облигациям и наращивать их покупку, во первых нужно вернуть баланс 60/40, во вторых, в случае падения рынка, это позволит купить подешевевшие акции хороших, дивидендных компаний.

Ну и я напомню, что написанное не является индивидуальной инвестиционной рекомендацией.

Мысли автора могут не совпадать с мыслями участников рынка, как его цели, стратегии, знания и другие бла-бла-бла!

Всем удачных инвестиций!