Закончилась торговый месяц май и по традиции отчитываюсь об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с экспериментом рекомендую прочитать вступительную статью.

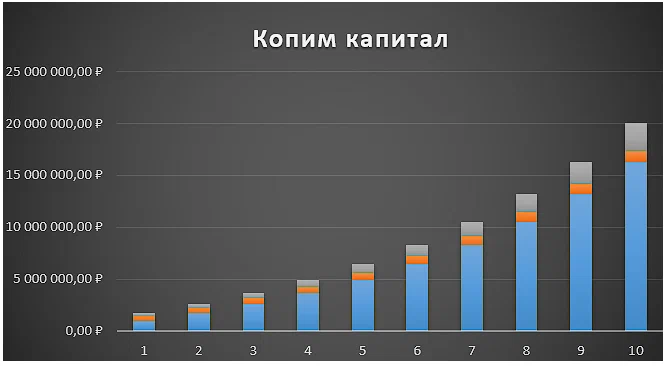

Мои долгосрочные цели

- Синий - начальная сумма

- Оранжевый - пополнения

- Серый - доходность

Положение дел на данный момент

- Синий - начальная сумма

- Желтый- доходность

- Оранжевый - пополнения

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за май 2023 года

Ставил задачу фиксировать важные для себя новости, но в очередной раз в мае забывал и приходится вспоминать уже во время написания отчёта.

В очередной раз отчёт публикуется уже в тридцатых числах следующего месяца, что серьезный недочёт. Постараюсь за июнь опубликовать отчёт в течение первых пяти дней июля, далее с каждым последующим днем актуальность отчёта становиться ниже.

По старому календарю на май 2023 года приходятся 116-119 недели эксперимента. Еженедельные пополнения разбиты по месяцам, в этом году их будет 11, сумма пополнений в месяц - 55 000 ₽.

Выделил основные для себя события мая 2023 года:

- Путин ограничил покупку валюты резидентами до $1 млрд в месяц для сделок по продаже активов нерезидентов в России

- QIWI и OZON отчёт за 1 квартал 2023 года

- Попадание в SDN российских золотодобытчиков

- Яндекс и информация по разделению

- Магнит и листинг

- Россети и возможное отсутствие дивидендов до 2026 года

- Госдолг и дефолт США

- Дивидендный сезон: Газпром, Сургут, Русагро, ВТБ

Ограничение на покупку резидентами валюты до $1 млрд в месяц для сделок по продаже активов нерезидентов в России

Возможно, прошлые сделки по покупке валюты для последующей покупки российских компаний у иностранных инвесторов негативно сказывались на курсе рубля и в моменты он был волатилен именно из-за этих событий.

Нужно забыть о рыночном курсе рубля к другим валютам и смотреть на пример Китая и курс юаня. Многие говорят про жесткое регулирование и нарисованный курс, но мало кто помнит ГКО и сдерживание государством падения рубля. В тот раз опустошили все резервы и пришлось объявлять дефолт.

Думаю, что долгосрочно мы придем к жестко регулируемому курсу иностранных валют относительно ₽ и диапазону курса. С одной стороны государству не нужен "дорогой рубль", с другой, слишком дешевый рубль "почистит кошельки" среднестатистических россиян. Будет находиться грань, устраивающая все слои населения.

Можно сделать вывод, что компании, не имеющие валютную выручку или валюты на счетах, чтобы выкупить активы у иностранных инвесторов должны будут растягивать время покупки валюты на несколько месяцев.

QIWI и Ozon отчёт за 1 квартал 2023 года

Ozon

Оборот от продаж (GMV) вырос на 71% — до 303 млрд рублей.

Количество заказов увеличилось на 93% — до 179 млн.

Количество активных покупателей выросло почти на треть и достигло рекордных 37 млн человек.

Доля маркетплейса в общем обороте выросла с 70,4 до 79,5%.

Выручка прибавила 47% и достигла 93,3 млрд рублей.

Скорректированная EBITDA обновила исторический максимум и достигла 8 млрд рублей.

Компания отразила чистую прибыль в размере 10,7 млрд рублей после досрочного погашения своих евробондов.

Информация взята с https://journal.tinkoff.ru/news/review-ozon-1q2023/

Стоит обратить внимание на рост основных доходов маркетплейса: комиссии и рекламную выручку, в будущем будет расти доход от финансовых услуг, так как большая часть из 37 миллионов активных покупателей платит картой ozon и банк получает доход от эквайринга.

Думаю, рекламная выручка станет основным доходом маркетплейса

Про маркетплейсы публиковал свои мысли не один раз, по моему скромному мнению у них отличный потенциал и они что самое главное предлагают удобную услугу для клиентов. Следующий квартал будет показательным и определит будущее котировок акций Ozon. В нём не будет одноразовых статей, из-за которых компания показала прибыль в первом квартале и финансовые показатели будут зависеть от бизнеса компании.

Компания развивается, открывает новые направления, её услугами пользуются десятки миллионов людей. Продолжаю держать и подумываю перенести их во вторую категорию основного портфеля.

QIWI

P.s отчет за май и не учитываем события июня, которые важнее отчёта за 1 кварта 2023 года.

Перед отчётом стоимость "гуляла" с 650 до 700 ₽. Все ожидали позитивного отчёта и он был продемонстрирован. Чистая прибыль 4,2 млрд. ₽ за квартал у компании с капитализацией 41 миллиард ₽ и 47,5 миллиардов ₽ на счетах.

Компания решила не выплачивать дивиденды, что логично учитывая регистрацию на Кипре.

Если учитывать новость про разделение и которое может случиться в ближайшие два квартала, то инвесторам стоит с осторожностью подходить к акциям QIWI. Учитывая рост расписок за последние полгода, текущую стоимость и возможную продажу с дисконтом, не стал бы рисковать большой суммой.

У меня сейчас в портфеле расписок QIWI на 1,5%, если их стоимость достигнет 783,9 ₽, то половину продам, другая пойдет в вечный портфель. Для меня идеальный вариант, чтобы стоимость разогнали до 800 ₽ :).

SDN и российские золотодобытчики

АО «Полиметалл» и "Полюс" Минфин США внес в санкционный список. После этой новости акции компании Polymetal упали на 10%, Полюса - 4%.

Если в портфеле хочется иметь золотодобывающую компанию, то рассматривал бы однозначно Полюс. Рассматривать Полиметалл, как инвестиционную идею не стоит, у компании в ближайшие три квартала будет много изменений, от редомициляции, до отделение российской дочки, а возможно и её продажи. Акции Polymetal в Казахстане куда компания собирается редомицилировать стоят в 2 раза дешевле, чем на Московской бирже.

Не забывайте ещё и тот факт, что акции находящиеся на Московской бирже для реестра компании формально принадлежат Euroclear, а сейчас мост НРД-Euroclear не работает. Если компания редомицилирует и начнут выплачивать дивиденды, то из Казахстана они будут уходить в Euroclear, а до нас не доходить :) .

Редомициляция в Казахстан нужна иностранцам для того, чтобы попробовать вывести прибыль с российских дочек и выплачивать дивиденды или продать российские дочки с минимальными потерями. Преимуществ редомициляции для российских инвестора нет, хотя многие уверены, что им начнут приходить дивиденды на их акции купленные на Московской бирже. Без разницы в какой юрисдикции зарегистрирована Polymetal, на данный момент акциями, которые крутятся на Московской бирже владеет Euroclear и после редомициляции он тоже будет ими владеть.

Возможный положительный вариант - вывод АО "Полиметалл" на IPO, конвертация акций на Московской бирже в акции новой компании.

Сейчас стоит посмотреть на историю конвертации ГДР Noventiq в акции Софтлайн. Если акционерам на Московской бирже расписки конвертируют в акции российской компании, то этот момент можно считать позитивным и такой же итог можно ожидать и в других расписках. Важным ещё стоимость конвертации, сейчас 1 ГДР Noventiq - 152 ₽.

Если у вас нет акций Polymetal, то с осторожностью подходите к их покупке, если есть, то тысячу раз подумайте держать или нет. У меня они в высокорискованном портфеле и готов рискнуть 1% портфеля удерживая позицию до 853 ₽ за акцию.

Яндекс и информация по разделению

Очередные слухи от Bloomberg по поводу реструктуризации Яндекса, которые немного успокоили мои опасения. По слухам все рассматриваемые бизнесмены будут владеть небольшой частью российского бизнеса, при этом самим бизнесом продолжит управлять менеджмент.

За акции Yandex N.V. могут предложить: акции новой компании, деньги, акции российской компании. Все права и лицензии на проекты за рубежом остаются за российским Яндексом. У меня появился вопрос "Зачем бизнесменам покупать 10% российского Яндекса?" Представим, что 51% купили 5 компаний в равных долях за 300 миллиардов ₽. Яндекс продают дешево, но в случае 10% доли в нем, возможно крупные инвесторы захотят получать дивиденды, ведь убыточные проекты ушли. Уходим от мании контрольного пакета в компании или не интерес к ней? Приходим к акционерному капиталу по аналогам США, где у крупных акционеров по 5-10% капитала ? У Berkshire Hathaway в Apple - 5-7%.

Не могу не упустить сегодняшнюю новость от "дяди Костина" из ВТБ, который хочет, чтобы активы Яндекса взял кто-то под управление и "не шиша " этим буржуям.

Сделка по покупке консорциумом инвесторов пакета акций "Яндекса" по той цене, которая выставлена за компанию, не целесообразна - раз актив пытаются продать без предусмотренного текущим регулированием для выхода иностранных инвесторов дисконта.

Можно сделать вывод, что ВТБ и рассматривал бы покупку Яндекса, но с дисконтом в 50% к рынку, то есть по 1000-1250 ₽. Не слишком ли нагло? Или господин Костин продвигает идею, чтобы российские олигархи выкупили российские дочки Яндекса в два раза дешевле рыночной стоимости?

Отсутствие окончательных новостей про разделения в некотором роде даже позитивна для российских инвесторов. Волож и иностранные инвесторы хотят разделить компанию, получить деньги за российские активы и сохранить листинг за границей, российским инвесторам это не особо нужно. Учитывая долгие обсуждения и согласование сделки с высшим правительством РФ, думаю, что разделение будет.

Не раз высказывался по поводу Яндекса и по моему мнению идеальный вариант, следующий: компания делает спин-офф, раздает российские активы относительно доли в Yandex N.V и выводит торги на Московскую биржу. Проблема сейчас, как и в других компаниях, зарегистрированных за рубежом, нарушенный мост между Euroclear - НРД. Предположим, что даже с этой проблемой проголосуют и найдут 50%+ голосов, учитывая большую долю у Воложа. Дальше идёт выделение, раздача акций, опять же нарушенный мост мешает этому.

Магнит и III уровень листинг

Во вторник, 23 мая, Московская биржа объявила, что с 25 мая 2023 г. произойдут изменения в уровне листинга по акциям и облигациям Магнита.

Переход в третий эшелон не говорит о том, что акции не привлекательны. Изменение уровня листинга носит технический характер, связанный с требованиями биржи к корпоративной информации и прочими условиями. В данном уровне листинга меньше требований к эмитенту для обращения акций на бирже.

III уровень листинга также не приписывает акциям повышенный уровень риска, при котором для торговли требуется статус квалифицированного инвестора. Проще говоря, акции Магнита продолжат торговаться на бирже и будут доступны всем инвесторам.

Более значимый риск — сохранение статуса компонента индекса МосБиржи. Дело в том, что биржа может исключить эмитента из индекса, если он раскрыл последнюю отчетность в международном формате (МСФО) с задержкой более 8 месяцев, предшествующих дню формирования новой базы расчета.

Понижение уровня листинга может привести к падению ликвидности бумаги. Кроме того, это может означать, что компания вряд ли повысит уровень прозрачности в ближайшем будущем.

Учитывая события июня в Магните, можно предположить, что риски с делистинга и исключения из индекса пропали. Компания опубликовала отчётность, планирует выкупить 10% акций со скидкой в 50% у нерезидентов.

Акции классического ритейла российский компаний никогда не рассматривал в портфель. Учитывая, что X5 и Магнит за год прокручивают через себя 2 триллиона ₽, имеют валовую 500 миллиардов ₽ и зарабатывают всего 50 миллиардов чистой прибыли, так же не стоит забывать и про приличные долги. Акции ритейла многие причисляют к надежным низкорискованным активам, но с этим не согласен. Чтобы стать низкорискованным и надежным активом: компании должны перейти на выплату дивидендов раз в квартал, быть максимально открытыми для инвесторов, иметь минимальную волатильность. Акции Магнита и X5 не подходят под эти метрики и какой же это надежный актив?

Сейчас можно рассмотреть акции Магнита, на возможных дивидендах они могут сильно вырасти. Позитивный новостной фон пошел, но в текущей ситуации данные компании не рассматриваю.

Россети и отсутствие дивидендов до 2026 года

Правительство предлагает сразу несколько мер, направленных на финансирование дефицита инвестпрограммы по расширению электросетей БАМа и Транссиба, среди которых:

прекращение выплаты дивидендов на период до 2026 г.

дополнительное повышение тарифов на 2% с 1 июля в 2025 г. и в 2026 г.

перенос финансирования других инвестпроектов на 100 млрд руб. в пользу БАМа и Транссиба.

Предложенное дополнительное повышение тарифов окажет позитивное влияние на EBITDA, увеличив показатель в 2025–2027 гг. на 10% по сравнению с нашими актуальными расчетами. Мы и не предполагали, что компания в условиях дефицита инвестпрограммы выплатит дивиденды за 2022 г., но потенциальное сокращение или отсутствие дивидендов вплоть до 2026 г. может вызвать разочарование акционеров.

Многим покажется странно, но если рассматривать идеи на 5-10 лет, то по моему мнению Россети одна из лучших.

Со спекулянтами все понятно, они думают деньгами, а не активами и для них год большой промежуток времени, как для ребенка. Инвесторы, пришедшие на биржу недавно и имеющие в памяти менее трех лет инвестиций тоже понятно, они, как ребенок не смотрят в "далекое" будущее.

На данный момент капитализация Россетей 210 миллиардов ₽, при этом компания является монополистом по передаче электроэнергии. Компания 100 миллиардов ₽ потратит на бизнес, а не на сверхналоги государству. Сможет ли компания в будущем после всех инвестиционных проектов зарабатывать 40 миллиардов ₽ чистой прибыли? Уверен, что сможет, при этом если ориентировать на 50% дивидендов, то это 10% дивидендная доходность к текущей стоимости акций.

Уверен, что в ближайшем будущем на компанию "повесят" модернизацию и развитие электросетей новых регионов Российской Федерации. Будут серьезные затраты, возможно несколько лет без прибыли, но какое будущее? Как только у компании будут падать расходы, начнут скапливаться деньги и она возобновит дивиденды, то акции будут стоить явно не 10 копеек.

Правительство несколько лет назад планировало вывести компанию на капитализацию в 1 триллион ₽. Думаю, в будущем правительство проведет приватизацию и сократит свою долю до 50%, но считаю, что продавать дешевле 0,5 ₽ за акцию они не будут. Компания после всех инвестиций может стать голубой фишкой со стабильными дивидендами.

Риск - компанию превратят в социальную и вся прибыль будет уходить в социалку. Это маловероятно, ведь услугами компании пользуется бизнес.

Аналогичный риск сейчас и в акциях Аэрофлота.

На что может рассчитать в течение 5 лет консервативный инвестор инвестирующий в облигации под 10%? На увеличение своего капитала на 65% через 5 лет. Учитывая свой срок инвестирования, уверен на 99%, что стоимость Россетей к 2028 году будет больше 0,165 ₽.

Сейчас инвесторы оценивают компанию, как выполняющую социальные функции и тратящую всю прибыль на инвестиционные проекты. Уверен, как только в информационном поле появится информация, что убирая из отчета инвестиции в инфраструктуру компания зарабатывает 100 миллиардов ₽ в год и любой инвестор будет понимать, что после инвестпрограмм у компании будет чистая прибыль в районе 100 миллиардов ₽, он тут же начнет скупать акции. Конечно, за 5 лет может много измениться, может измениться политика государства по дивидендам с государственным компаний, но в нынешней ситуации в любой момент акции Россетей могут показать серьезный рост. По моему скромному мнению, 200 миллиардов ₽ капитализации для монополиста в передачи электроэнергии в России слишком мала.

Госдолг и дефолт США

Байден подписал закон об увеличении потолка госдолга США выше $31,4 трлн.Потолок госдолга США повысили после неоднократных предупреждений Минфина о возможном дефолте уже в начале июня. До начала 2025 года действие лимита приостанавливается, а 2 января он будет увеличен.

Дефолта в этом году не будет, но мне интересно кто в текущей ситуации будет давать в займы государству США? Под какой процент будут давать в долг? Как это в итоге скажется на мировой экономике.

Дивидендный сезон

Дивиденды рассматриваю только в компаниях, которые есть у меня в портфеле.

Газпром - совет директоров рекомендовал акционерам не выплачивать дивиденды по итогам 2022 года

Решение было вызвано тем, что компания уже выплатила промежуточные дивиденды в размере 1,2 трлн рублей (51 рубль на акцию), что составляет 55% от скорректированной чистой прибыли «Газпрома» за весь 2022 год. Во втором полугодии 2022 года компания столкнулась с сокращением прибыли из-за роста налогов и обесценения активов, и фактически стала убыточной.

Кроме того, экспорт «Газпрома» в дальнее зарубежье снизился на 45,5%, а добыча упала на 20%. Выручка компании выросла на 14,7% до 11,7 трлн рублей, а EBITDA составила 3,6 трлн рублей. Компания также понесла убыток от обесценения нефинансовых активов в размере 419,6 млрд рублей.

«Газпром» больше не предоставляет отдельные данные о большинстве своих ассоциированных предприятий, включая компании-операторы газопроводов «Северный поток» и Gazprom Germania.

Сургутнефтегаз - 0,8 ₽ на акцию

Сегодня СД «Сургутнефтегаза» рекомендовал выплатить 0,8 руб. дивидендов на оба типа акций. Доходность на обыкновенную акцию может составить 3,4%, а на привилегированную — 2,4%.

Русагро - без дивидендов

Рекомендовать годовому общему собранию акционеров ПАО «Группа «Русагро» принять следующее решение: «Чистую прибыль ПАО «Группа «Русагро» по результатам 2022 г. в размере 1 078 977 000 (один миллиард семьдесят восемь миллионов девятьсот семьдесят семь тысяч) рублей 00 копеек оставить в распоряжении общества, направить на развитие.

ВТБ - без дивидендов

Рекомендовать годовому Общему собранию акционеров Банка ВТБ (ПАО) в связи с отсутствием у Банка ВТБ (ПАО) чистой прибыли по результатам 2022 года не объявлять и не выплачивать дивиденды по обыкновенным именным акциям Банка ВТБ (ПАО).

Золото и спрос физических лиц

Руководитель комитета по драгоценным металлам и драгоценным камням Торгово-промышленной палаты России, генеральный директор «Красцветмета» Михаил Дягилев:

В прошлом году физлица [в России] купили 75 тонн золота. <…> Из них 55 тонн — это мерные слитки от 1 грамма до килограмма — самый ходовой материал… <…> Тем не менее рынок появился. Ажиотаж 2022 года уже прошел и в 2023 году продажи снизятся. Я думаю, что если 20-25 тонн в мерных слитках будет продано — то это будет уже неплохой результат

По словам Дягилева, рост продаж золота в слитках в России в 2022 году случился, в том числе, благодаря отмене НДС при продаже физического золота физическим лицам. «До принятия этого решения по отмене НДС в России физлицам продавалось всего 5 тонн золота в год, что, в общем-то, мало. Например, в Германии [продают] 170-180 тонн», — сказал Дягилев.

Думаю, что в будущем государство будет стремиться в "деньги с матрасов" направить на фондовый рынок и им желательно, чтобы на них выкупали облигации, которые сейчас вынуждены покупать государственные банки. Государству выгодно, чтобы не оно выкупало драгоценные металлы и бриллианты у добытчиков, а жители страны.

В ближайшем будущем государство будет стимулировать вкладывать деньги в долговые обязательства, акции компаний, которым требуется капитал для развития, в драгоценные металлы наших добытчиков, чтобы покрыть потери от рынка недружественных стран.

Отделение и отслеживание российских активов

Выделил российские активы в отдельную таблицу и сформировал несколько правил: всего 20 компаний, 50% - на первые пять компаний, 25%- на следующие пять компаний, 25% на оставшиеся десять компаний.

Красным выделены компании из высокорискованного портфеля, в будущем планирую добавить ещё один цвет, который будет выделять компании из вечного портфеля.

Сейчас стоимость всех активов менее 3 миллионов ₽ и на данный момент не вижу увеличивать количество компаний в нём.

Когда даже гипотетически 99,99% инвесторов не рассматривало инфраструктурных рисков в иностранных ценных бумагах, то российских бумаг в моём портфеле было не больше 10. Сейчас, учитывая ограниченный выбор освобождается место для российских активов. Немного поразмыслив подумал: учитывая стоимость активов и цель в рамках эксперимента, иностранные активы не нужны. Они нужны если только рассматривать более быстрый выход на окончательную цель.

Думаю, дивидендный инвестор живущий на капитал не будет держать 5% и более в расписках Alibaba, которые не планируют платить дивиденды.

Чем больше капитала и желания жить с дивидендов и купонов, тем более консервативные инструменты рассматриваются. На российском рынке дивидендных акций с потенциалом роста больше.

Про состояние портфеля на текущий момент

В зависимости от процентного соотношения денег и производных инструментов в портфеле, формирую план покупок и делаю их в последние дни месяца. Задача держать уровень кеша в 30%, тем самым могу делать покупки рискованных инструментов и держать себя в руках, чтобы не скупить все раньше времени.

Покупки реальный портфель

- Россети - 70 000 штук - 7 507 ₽

- ВТБ - 540 000 штук -12 243 ₽

- Ozon - 6 штук - 10 200 ₽

- VK -10 штук - 5 180 ₽

- Газпром - 50 штук - 8 715 ₽

Покупки виртуальный портфель

- Ozon - 6 штук - 10 200 ₽

- VK - 10 штук - 5 180 ₽

Учитывая текущую неопределенность в геополитике и мировой экономике, не спешу сокращать количество кэша до 30%. Учитывая инфраструктурные риски в китайских акциях, их на данный момент не рассматриваю.

Высокорискованные активы и вечный портфель

Увеличил долю VK со 120 до 130 расписок, Ozon с 30 до 36 расписок в высокорискованном портфеле, думаю перенести компании в обычный. Если в случае с VK стоимость расписки не сильно увеличилась от средней стоимости покупки, то расписки Ozon максимально близки к сумме исполнения при первичной покупке 20 расписок.

В будущем при достижении стоимости расписок Ozon в 2252 ₽, планирую 10 штук перенести в вечный портфель, 10 штук продать, остальные перенести в обычный портфель. Аналогичных действий по VK пока не придумал, но портфель учитывая геополитическую ситуацию, начиная с марта 2022 года обретает другой формат.

Изменений в высокорискованном портфеле нет и в ближайшее время не планирую добавлять в него новые компании, пока старые не выполнят цель. Учитывая текущую ситуацию на рынке и отсутствие альтернатив российскому рынку, доля VK и Ozon в портфеле уже больше подходит под постоянный, чем высокорискованный портфель.

Итоги мая 2023 года

- В реальном портфеле облигации - 3,25%, деньги - 34,89%, дивиденды и купоны - 1,75%. Итог = 39,89%.

- Пополнения: 55 000 ₽

- В мае 2023 года стоимость портфеля выросла на 3,31% по сравнению с апрелем 2023 года.

Реальный портфель на 164 792 (+90 741 за май) ₽ больше, чем виртуальный

Мой виртуальный портфель - актуально на 31 мая 2023 года

Мой реальный портфель - актуально на 30 июня 2023 года

Более активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий,подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.