Сегодня все больше россиян начинают заботиться о собственном будущем: средняя сумма, которую откладывают граждане – 9 тыс. рублей. Сейчас только у 20% населения имеются долгосрочные сбережения, а процент граждан, которые планируют жить на страховую пенсию по старости достаточно высок – 77%.

Несмотря на ежегодные индексации и доплаты, пенсия по старости может закрыть только базовые потребности, например, покупка еды, оплата ЖКХ и т.д. Поэтому для обеспечения себе комфортного уровня жизни после завершения карьеры о своей пенсии лучше подумать заранее.

В сегодняшней статье мы расскажем о первых и самых важных шагах, чтобы заняться своей будущей пенсией в любом возрасте.

Шаг первый: разрабатываем финансовый план

В нашей предыдущей статье мы рассказывали о методах и целях финансового плана. План может помочь не только поставить финансовые цели и определить сроки, но и достичь всего запланированного.

Планирование формирует еще одну полезную привычку – регулярность. Методическое и регулярное откладывание денежных средств дает возможность сформировать пенсионный капитал. Начать можно с инвестирования 1-2% от собственного дохода, постепенно увеличивая вложения.

Еще один важный принцип – накопления должны «работать». Это можно сделать, если при инвестировании накоплений, использовать разные и надежные финансовые инструменты. Из-за нестабильности рынка и отсутствия стопроцентных гарантий получения высокой ежегодной доходности, мы рекомендуем рассматривать долгосрочные инвестиции на срок от 5 лет.

Шаг второй: выбираем способы инвестирования

Вариант 1: Недвижимость

Главное преимущество такого актива – защита от быстрого обесценивания вложений. Но сработает это в том случае, если у вас уже есть свободные денежные средства, которые вы можете вложить.

«Можно же взять недвижимость в ипотеку!»

Приобретение недвижимого имущества в ипотеку достаточно рискованное решение, т.к. у вас должен быть стабильный доход на протяжении всего срока погашения, потому что за просроченные платежи будут начисляться штрафы и пени. А если сумма долга по неуплате составляет более 5% от стоимости квартиры и просрочка платежей более 3 месяцев, то банк вправе изъять недвижимое имущество по закону [1].

«А если сдавать?»

С 2022 года рынок аренды жилья стабилизировался, что ведет к замедлению удешевления аренды недвижимости, а спрос на долгосрочную аренду только вырос по сравнению с прошлым годом (+8,8%).

Тем не менее при сдаче жилья в аренду, в среднем можно заработать около 5% годовых, и это без учета налога на доход от сдачи и других издержек. А доходность от ипотечного жилья будет еще ниже.

Конечно, недвижимость – хороший способ вложений личных накоплений, ведь жилье почти всегда можно продать при необходимости или оставить в наследство.

Вариант 2: Банковские депозиты

Банковские депозиты – самый простой и понятный способ инвестирования личных накоплений. Сейчас средняя максимальная ставка по вкладам в рублях составляет в среднем 7,75% [2], что выше уровня инфляции.

Ставки сохраняются до конца срока вклада, но после может измениться – как повыситься, так и понизиться.

Можно рассмотреть также валютные депозиты. Несмотря на невысокую процентную ставку, в среднем 1-2% всегда есть шанс заработать на колебаниях валютного курса.

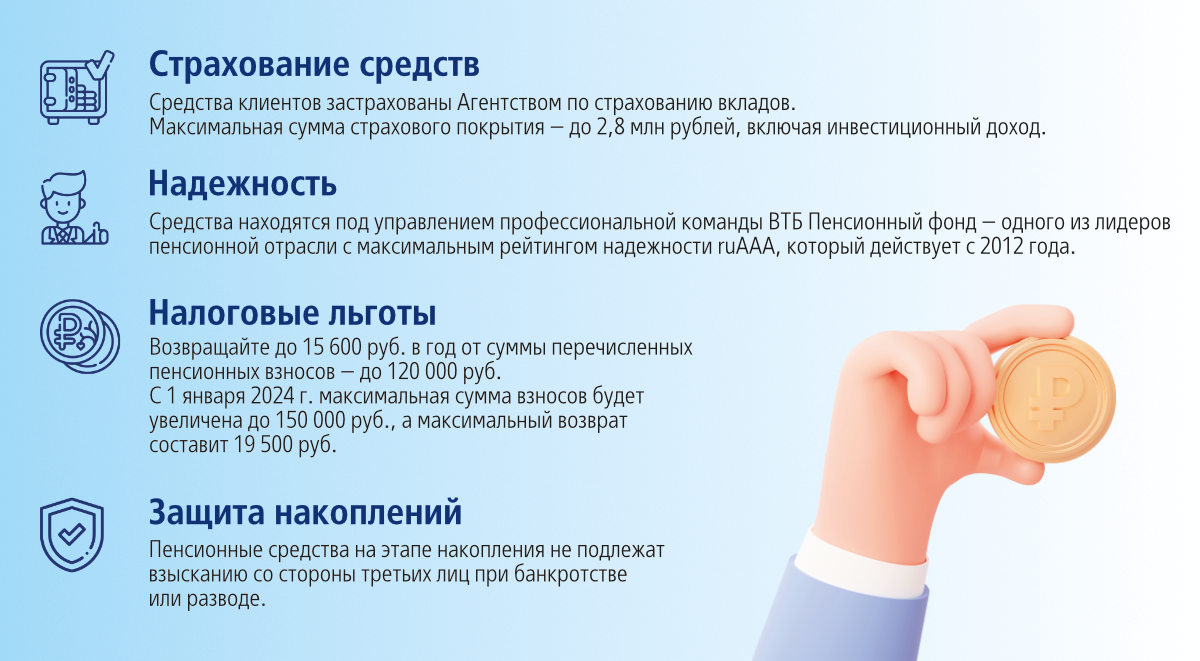

Вариант 3: Индивидуальный пенсионный план

Еще один способ инвестировать собственные сбережения. Главное преимущество негосударственных пенсионных фондов (НПФ), которые могут разработать подходящий пенсионный план – возможность безопасно инвестировать не только личные сбережения, оформив договор негосударственного пенсионного обеспечения (НПО).

Дополнительными преимуществами также являются достаточно высокая доходность, например, доходность ВТБ Пенсионный фонд за 2022 г. составила 9,03% [3]. Также следует отметить возможность подключения автоплатежа, таким образом взносы, направленные для формирования негосударственной пенсии, будут вносится автоматически. И еще одно ключевое преимущество – возможность получать выплаты на 5 лет раньше установленного пенсионного возраста: 60 лет для мужчин и 55 лет – для женщин.

Что еще?

Подведем итоги

Раньше – лучше

Мы рекомендуем начать откладывать на пенсию как можно раньше, ведь сумма ваших накоплений увеличивается не только за счет личных взносов, но и за счет инвестиционного дохода.

Не забываем про дисциплину

Если вы понимаете, что могут возникнуть в сложности регулярных пополнений, то используйте инструменты с возможностью подключения автоплатежа, например, договоры НПО.

Долгосрочная перспектива

Чтобы инвестировать средства максимально выгодно, используйте долгосрочные финансовые инструменты, так как в перспективе они могут принести достаточно высокий доход, несмотря на возможную нестабильную экономическую ситуацию.

[1] Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 20.10.2022) «Об ипотеке (залоге недвижимости)»

[3] За период 2009-2022 гг. на счета клиентов – участников программ НПО по консервативному инвестиционному портфелю распределена накопленная доходность в размере 142,91%, что соответствует доходности в размере 9,03%. Результаты инвестирования в прошлом не определяют доходов в будущем. Возможно увеличение или уменьшение дохода от размещения пенсионных резервов. Государство и Фонд не гарантируют доходности размещения пенсионных резервов. Перед заключением договора необходимо внимательно ознакомиться с его содержанием, Ключевым информационным документом, Пенсионными правилами и Уставом Фонда. Не является офертой.