Планирование личных финансов – крайне полезное умение современного человека. Личный финансовый план нужен не только для того, чтобы понимать, на что мы тратим деньги, но и для того, чтобы постепенно накопить средства для комфортной жизни на пенсии.

Рассказываем, на что обратить внимание при составлении финансового плана.

Зачем нужен финансовый план?

Финансовый план, как стратегия, помогает в достижении конкретных финансовых целей, например, накопить на мечту или улучшить личную финансовую ситуацию. План дает возможность определиться со своими желаниями, держать цели в голове и не поддаваться эмоциям.

Что включает?

Работая над финансовым планом необходимо проанализировать следующие критерии:

- цели, которые вы желаете достичь и приоритеты;

- ваши финансовые показатели – доходы, расходы и «свободные» средства;

- срок достижения;

- риски, которые могут помешать вам достигнуть цели;

- количество человек, которые могут откладывать на достижение цели;

- периодичность – раз в неделю/месяц/квартал и т.д.

- способы накопления и защиты капитала от рисков.

Разберем подробно каждый из пунктов.

Вижу цель – иду к ней

Утверждение верное, но, чтобы финансовый план стал максимально эффективным, цель должна быть четко сформулирована и выражена в конкретных суммах и сроках. Поэтому, первый, и самый важный шаг – это грамотная постановка.

В целом, можно выделить 4 группы финансовых целей:

- Копилка: для накопления средств на крупную покупку – недвижимость, дорогостоящая техника или автомобиль.

- Подушка безопасности: для обеспечения пассивного дохода или формирования капитала на «черный день».

- Улучшение финансовой ситуации: для досрочного закрытия кредита или ипотеки.

- Забота о будущем: для формирования капитала на будущее – на обучение детям, на формирование собственной пенсии.

Можно ставить перед собой несколько целей из разных групп одновременно, главное, правильно оценить собственные возможности и расставить приоритеты.

Как правило, мы хотим всего и прямо сейчас. Хочется купить квартиру, но как же новая квартира без ремонта, а еще неплохо бы съездить в отпуск и приобрести новый смартфон.

Но важно четко ставить приоритеты. Оказывается, что в отпуск можно съездить осенью, когда билеты становятся дешевле, а покупку нового телефона можно отложить, так как тот, который есть сейчас хорошо работает. Для покупки новой квартиры в ипотеку требуется первоначальный взнос, а ремонт можно делать постепенно.

Если мы ставим приоритеты и конкретные сроки, то достижение всех поставленных целей окажется куда проще, чем кажется.

Финансовые показатели

Далее начинаем планировать и анализировать финансовые показатели.

Если вы ведете учет своих доходов и расходов, то оценить свою текущую финансовую ситуацию будет проще. Однако, если до этого вы никогда не фиксировали доходы и расходы, то с помощью мобильных приложений для ведения бюджета начать будет довольно просто.

После изучения и анализа бюджета, можно решить какую сумму получится откладывать, а какие расходы стоит сократить. Также можно рассмотреть возможность дополнительного заработка.

Какие сроки ставить?

Лучше всего начинать с краткосрочных целей – на несколько месяцев, так достичь цели будет намного проще.

Если покупка крупная, то можно поставить долгосрочную цель: на 3, 5, 10 и более лет. В этом случае план можно «разбить» на этапы или подцели. Например, если вы планируете построить загородный дом, то начальной целью станет покупка подходящего участка.

Риски – неочевидно, но важно

При подготовке финансового плана необходимо учитывать вероятность рисков, которые могут помешать или замедлить процесс достижения цели. Их можно разделить на две группы – внешние и внутренние.

Внешними могут быть инвестиционные риски, из-за которых можно понести убытки и упустить выгоду от инвестиций, или рыночные риски, например, изменение цен на рынке.

К внутренним рискам можно отнести поломку техники, проблемы со здоровьем, бытовые вопросы.

Стратегия и тактика

Мы оценили личную финансовую ситуацию, что дальше? Необходимо связать все воедино: финализировать цели, определить суммы и сроки, понять сколько человек будут откладывать на достижение цели и с какой периодичностью они смогут вносить деньги.

Копить нужно не только по графику, но и с умом, поэтому лучше использовать эффективные финансовые инструменты – банковские вклады, облигации, программы негосударственного пенсионного обеспечения и т.д. Это поможет вам не только защитить сбережения от инфляции, но и получить дополнительный доход.

Не забывайте диверсифицировать вложения! Так вы сможете минимизировать финансовые риски, даже если одно из вложений не принесет ожидаемой прибыли.

С какими ошибками можно столкнуться?

Ошибка №1: неправильно поставленные сроки

Недостатком является как нереально короткий, так и слишком длинный срок. Если в первом случае высока вероятность не реализовать финансовый план в срок, а именно, не собрать нужной суммы, то во втором – возможна потеря мотивации.

Как решить?

В начале пути проводим детальный анализ исходных данных – текущей финансовой ситуации, а также оцениваем какой % от доходов (активных и пассивных) мы готовы откладывать в копилку.

Ошибка №2: отсутствие дисциплины

Такая ошибка может повлечь за собой не только снижение мотивации, но рост спонтанных покупок.

Как решить?

Морально готовим себя к организованному откладыванию процента от собственного дохода. Не забываем также и про запись всех своих расходов.

Ошибка №3: составление финансового плана без учета рисков

Неучтенные риски могут помешать осуществлению финансового плана, либо его существенному замедлению.

Как решить?

Для внешних рисков – проводим регулярный мониторинг текущей экономической ситуации в стране и в мире.

Также не забываем учитывать примерный уровень инфляции. Актуальные данные об инфляции регулярно публикует Банк России, и на февраль 2022 инфляция составляет 11% [1].

Для внутренних рисков – обращаемся к страхованию здоровья и имущества, а также формируем резерв на «черный день».

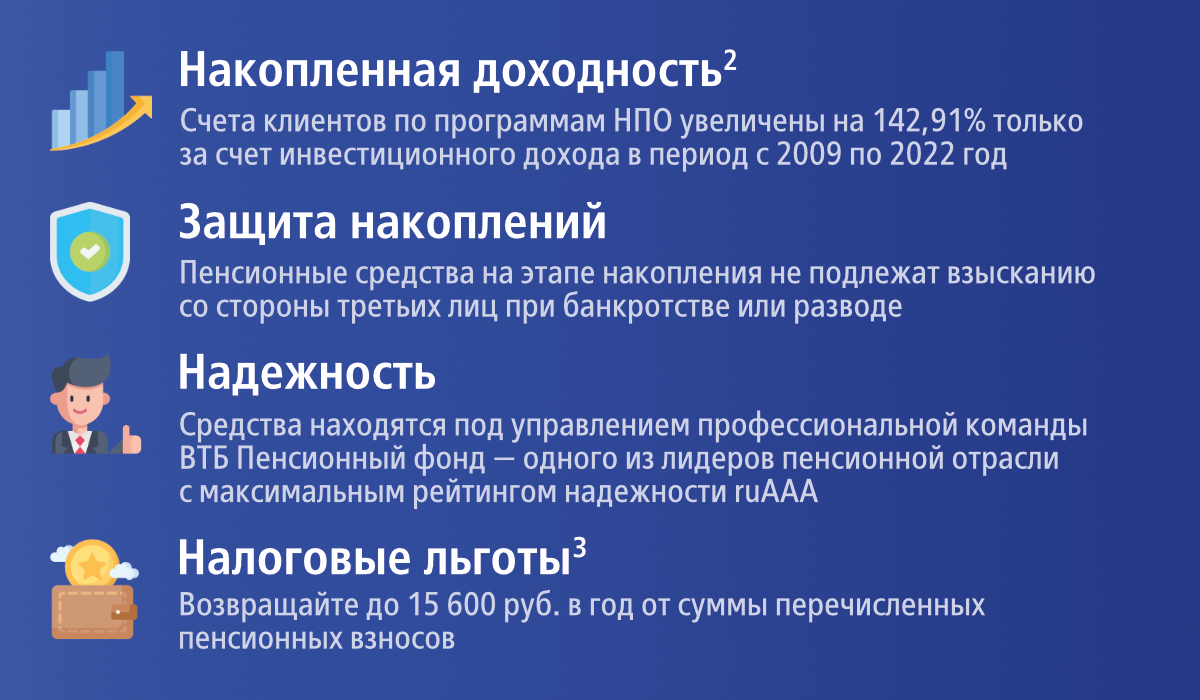

Как достичь поставленных целей с помощью ВТБ Пенсионный фонд

Оформите личный пенсионный план на сайте npo.vtbnpf.ru, чтобы достичь своих финансовых целей и обеспечить комфортное будущее после выхода на заслуженный отдых.

Вы сами сможете определять размер и периодичность взносов, а средства на вашем пенсионном счете будут увеличиваться за счет инвестиционного дохода.

Более 28 лет ВТБ Пенсионный фонд заботится о будущем своих клиентов, предлагая выгодные пенсионные программы и надежные инвестиционные решения.

Воспользуйтесь всеми преимуществами программы негосударственного пенсионного обеспечения и оформите договор с ВТБ Пенсионный фонд онлайн на сайте.

[1] Сайт Банка России. Ключевая ставка Банка России и инфляция (cbr.ru/hd_base/infl/)

[2] За период 2009-2022 гг. на счета клиентов – участников программ НПО распределена накопленная доходность в размере 142,91%, что соответствует средней ежегодной доходности в размере 9,03%. Результаты инвестирования в прошлом не определяют доходов в будущем. Возможно увеличение или уменьшение дохода от размещения пенсионных резервов. Государство и Фонд не гарантируют доходности размещения пенсионных резервов. Перед заключением договора необходимо внимательно ознакомиться с его содержанием, Ключевым информационным документом, Пенсионными правилами и Уставом Фонда. Не является офертой.

[3] Возврат НДФЛ. Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение. Ст. 219 НК РФ. Максимальная сумма уплаченных пенсионных взносов, с которой будет исчисляться налоговый вычет – 120 000 рублей в год.