Часть 1 - по ссылке.

Долго я готовился к этой статье, потому, что обычная ликвидность в DeFi секторе она не представляет какой-либо сложности для использования. Есть токен А, есть токен Б. В пропорции 50/50 это всё загоняется, а доход высчитывает за тебя сама dex биржа, а не постоянные потери считаются калькулятором не постоянных потерь. При этом ценовой диапазон считается условно от нуля до бесконечности.

Вот как просто, то, что я разжёвывал год назад на протяжении нескольких статей, теперь уложилось у меня в один абзац.

Что такое концентрированная ликвидность:

Концентрированная ликвидность, это ликвидность в двух токенах, где рамки цен, в которых происходит заработок на комиссия ограничен поставщиком ликвидности (т.е. Вами) для повышения дохода внутри этих рамок цен.

Вроде тоже звучит просто на словах, а на деле если Вы не подготовились, то можете потерять очень много заходя с большим депозитом. Потому, что не постоянные потери в концентрированной ликвидности увеличиваются пропорционально и обычный калькулятор не постоянных потерь не в состоянии их посчитать, объясню почему.

- При предоставлении обычной ликвидности, например в паре ETH-USDC, диапазон цен на ETH идёт от 0 usdc и до бесконечности, т.е. такой ситуации, когда у вас в паре остался только эфир или только $ она практически исключена, не смотря на постоянную ребалансировку пула, для сохранения соотношения токенов по цене в пропорции 50/50.

- При предоставлении концентрированной ликвидности, в той же паре ETH-USDC, если вы выставили диапазон цен эфира допустим 1500 usdc - 2000 usdc и получаете прибыль с этого диапазона, при выходе цены за его пределы вы остаётесь только с одним токеном. Если цена эфира растёт и выходит за 2000$ (выше верхнего края диапазона), у вас останется только USDC, если цена эфира падает ниже 1500$ (ниже нижнего края диапазона), у вас останется только эфир.

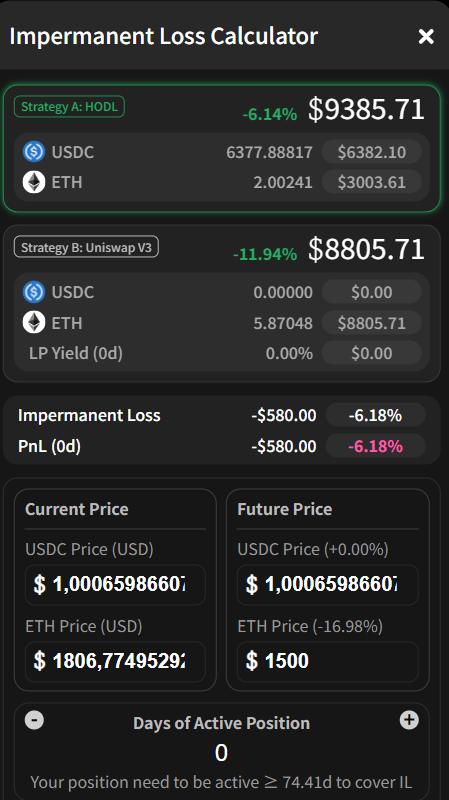

Давайте посчитаем не постоянные потери в обоих случаях, при падении стоимости эфира до 1500$ (до нижней планки), при депозите в 10000$ при условной цене курса ETH в 1750$ в момент предоставления ликвидности.

При предоставлении обычной ликвидности:

Мы получаем не постоянные потери всего 0,30% и скорее всего они закроются за счёт дохода за 3-4 дня. Т.е. если в течении 3-4 дней вы заработали 0,30% на комиссии от суммы вложений, то вы уже отбили не постоянные потери. с 10000$ это будет 30%. Правда смешно?

Почти ни каких рисков

Поэтому я раньше, не сильно боялся предоставлять ликвидность в обычных парах, потому, что даже при падении цены токена в 2 раза, не постоянные потери не превышали 6% от депозита, таким образом при хорошей доходности, например даже 80% годовых, эти потери окупались ну максимум за месяц. 6(80/365)=27 дней. Это почти самый страшный случай, когда месяц ты не получаешь доход из за падения одного из токенов в паре к другому.

Что же произошло, а произошло, то что доходы в парах упали до 20-40%, а стоимость токенов упала более чем в 2 раза, например тот же токен FTM упал в 5-6 раз от своей (даже не пиковой) цены.

При падении цены токена в 5 раз, не постоянные потери составляют 25%, при падении доходности до 20-40%, возьмём среднее 30%, окупаемость не постоянных потерь составляет: 25/(30/365)=304 дня! То есть падение крипты год назад, сделало риск остаться в холдерах на год! Чтобы просто окупить НП (не постоянные потери). Естественно смысл предоставлять ликвидность с таким риском пропал.

При этом например мои друзья заходили в пару FTM/USDC по курсу 1,15$ за FTM прошлой весной, и в ноль они вышли только в этом январе когда FTM вырос до 0,55$. То есть с одной стороны они ничего не потеряли, с другой стороны, 9 месяцев впустую.

Т.е. как оказалось риски были именно при падении рынка криптовалют.

Предоставление концентрированной ликвидности:

При концентрированно ликвидности не постоянные потери считаются следующим образом:

Цена токена А * текущее кол-во + цена токена B * текущее кол-во + доход от комиссий + доход от вознаграждений) - (Цена токена А * изначальное кол-во + цена токена B * изначальное кол-во) = не постоянные потери (если цифра в отрицательной зоне, если в положительной то их нет)

Считаем: (Пара ETH/USDC - 10000$, курс ETH 1750$)

(1500$ * 5.87 ETH + 0 + 0) - (1500$ * 2,8571 ETH + 5000$ * 1) = - 1195$ (не постоянные потери).

Как верно посчитал калькулятор выше это 11,95%, т.е. почти 12% не постоянных потерь. А теперь сравните их с первой цифрой в 0,3%.

Страшно не правда ли?

Именно таким образом я в январе потерял 500$ с 3000$ в паре usdc/AVAX, т.к. не знал, как именно это работает.

Калькуляция.

В чём же тогда фишка концентрированной ликвидности если риск не постоянных потерь при узком диапазоне в 40 раз выше?

А фишек на самом деле несколько:

- во первых доходность от комиссий у Вас выше, потому, комиссии вы собираете комиссии и награды в том диапазоне где происходят торги, т.е. при обычном предоставлении ликвидности работает фактически только 1/10 Вашего депозита. При концентрированной ликвидности если Вы верно указали диапазон, работает вся ликвидность, если цена ходит в пределах этого диапазона, за счёт этого вы собираете больше комиссий от торгов.

- во вторых концентрированную ликвидность можно использовать как хэдж с набором позиций или разгрузкой позиций. Возьмём ту же пару ETH/USDC. Вы зашли на 1750$ и поставили верхнюю границу 2200$, вы уверены, что выше чем 2200$ цена не пойдёт, а нижнюю границу 1550$. Когда цена опускается до 1550$ получается вы на свой USDC закупили ETH ступеньками по самой низкой цене и выйдя из позиции вы фиксируйте результат этой покупки, если цена пошла выше до 2200$ вы постепенно продаёте ETH за USDC лесенкой, по самым выгодным ценам, т.е. разгружаете позицию, т.е. когда цена достигнет 2200$, вы останетесь только в USDC с проданным эфиром, если не по самому выгодному, то близко к самому выгодному курсу. При этом параллельно вы получаете доход от торговли в этой паре.

- в третьих если вы используйте пару токенов которые не привязаны к USD, то вы можете уменьшить не постоянные потери т.к. в парах других токенов, они могут ходить не так экстремально друг к другу, как в паре к USD, более того особенность диапазона можно так же рассматривать как возможность покупки дешевле одного токена по отношению к другому (пример 2 выше).

Поэтому, когда я зафиксировал потери 500$ в январе я подумал, что концентрированная ликвидность это какая-то жесть и это не для меня, но разобравшись, понял, что это один из множества инструментов для зарабатывания денег, а так как конъюнктура рынка поменялась (объёмы торгов и доходности от вознаграждений упали), то одним из немногих способов в крипте получать стабильный доход это концентрированная ликвидность (ну и стейкинг).

В следующей третьей статье я на примере покажу, как заводить концентрированную ликвидность, как анализировать данные на dex бирже Trader Joe(на других биржах проще), как считать в таблице Exel доход или убытки, в паре QI/AVAX на сумму примерно равную 1200$.

А так же научу пользоваться калькулятором не постоянных потерь и доходности для биржи Uniswap (который я тут "случайно" засветил выше).