“Каждая неудачная инвестиция становится долгосрочной”

Знакома эта фраза?

Это означает, что каждая неудачная инвестиция имеет потенциал стать долгосрочным обременением, и источником долгосрочной головной боли для инвестора одновременно. Если инвестор не производит анализ инвестиционной привлекательности проекта, то есть риск потерять вложенные средства. И вопрос состоит в том, какие методы оценки помогают снизить этот риск до приемлемого уровня.

В прошлой статье я написал что делать, если нужно сравнить “несравнимые” проекты, но не сказал, какие методы оценки проектов существуют в принципе. Давайте сейчас закроем этот гештальт.

Процесс оценки проектов может быть сложным, и вызывать некоторые трудности у инвесторов. В этой статье мы рассмотрим различные методы оценки проектов, их достоинства и недостатки, а в конце я поделюсь своими личными предпочтениями при использовании методов оценки привлекательности проектов.

Итак, вот наши методы:

- Метод дисконтированных денежных потоков (DCF)

Это один из самых распространенных и простых методов оценки проектов. Он основан на принципе дисконтирования денежных потоков DCF, связанных с проектом, и на расчете NPV. Как учитывать стоимость денежных потоков во времени и использовать эти цифры для сравнения различных проектов, мы как раз рассматривали в прошлой статье. Достоинствами этого метода являются его простота и гибкость. Однако он имеет ряд недостатков, таких как сложность оценки будущих денежных потоков и зависимость оценки от ставки дисконтирования, которую также довольно непросто справедливо определить. Во многом это получается субъективная оценка. Если хотите, в одном из постов позже мы можем обсудить нюансы определения ставки дисконтирования или WACC.

2. Метод сравнительной оценки

Этот метод основан на сравнении проекта с аналогичными проектами, которые уже существуют на рынке. Профессиональные инвесторы - довольно искушенные люди с большой насмотренностью. Им за квартал могут предложить до 10 проектов инвестирования в коттеджные поселки в окрестностях Дубая, так что нет большой проблемы записать ключевые финансовые показатели таких проектов, и сравнить между собой. Достоинствами этого метода являются его простота и относительная точность. Однако он имеет ряд недостатков, таких как необходимость наличия сравнимых проектов и их доступность.

3. Метод оценки рисков

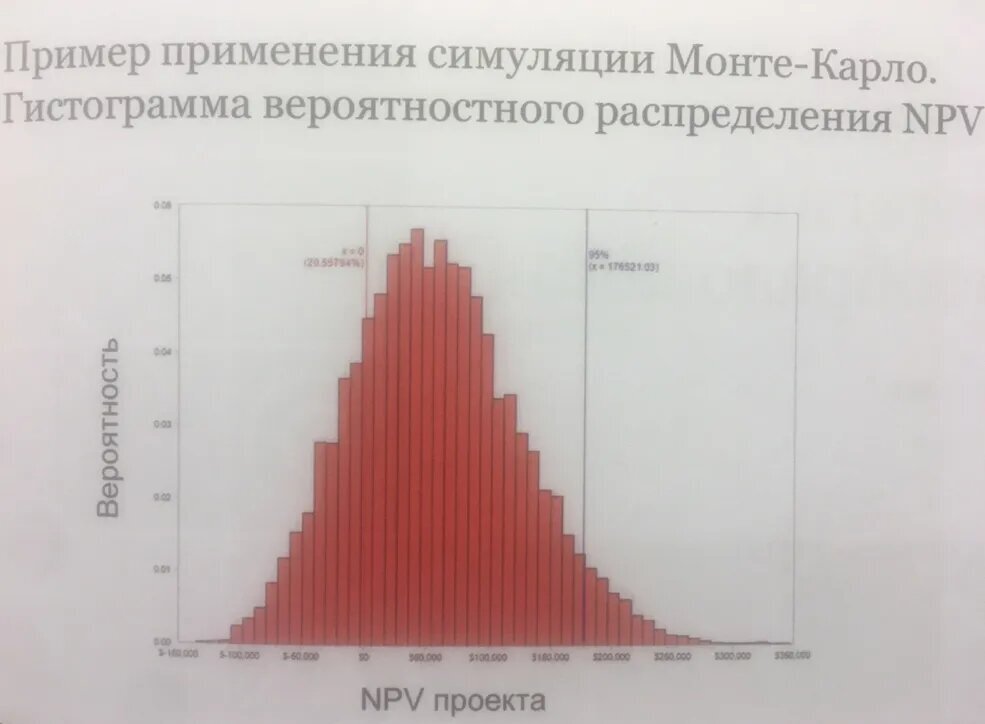

Этот метод основан на оценке рисков, связанных с проектом. Достоинствами этого метода являются возможность учета рисков и анализ возможных последствий. Риск в том числе можно косвенно оценить как отношение WACC к IRR (Internal Rate of Reurn - внутренняя норма доходности). Чем больше полученная цифра, тем ниже риск. Однако он имеет ряд недостатков, таких как сложность оценки рисков и зависимость оценки от субъективных предположений и прогнозов. Также для оценки степени риска рекомендую просчитывать статистическую вероятность получения желаемого уровня прибыли с помощью метода Монте-Карло.

И в целом шире использовать статистику, включая математическое ожидание прибыли. Если интересно погрузиться в эту тему глубже, дайте знать - один из будущих постов посвящу этой теме.

4. Метод окупаемости инвестиций

Этот метод основан на оценке времени, необходимого для окупаемости инвестиций в проект. По сути речь идет о сроке окупаемости PP (Payback Period). Достоинствами этого метода являются его простота и понятность. Однако он имеет ряд недостатков, таких как игнорирование будущих доходов и неучет временной структуры денежных потоков.

5. Метод стоимости замены

Этот метод основан на оценке стоимости замены проекта на аналогичный проект с нулевым уровнем износа. Метод стоимости замены, также известный как метод замещения стоимости, используется для оценки стоимости объекта путем определения стоимости его замены новым объектом с аналогичными характеристиками.

Этот метод используется, когда объект не может быть продан на рынке, или когда нет аналогов на рынке для сравнения. В этом случае, определение стоимости замены может быть более точным и надежным способом определения рыночной стоимости объекта.

Оценка стоимости замены включает в себя несколько шагов. Сначала необходимо определить стоимость замены объекта новым объектом с аналогичными характеристиками. Это может включать стоимость покупки нового объекта, а также расходы на доставку, монтаж и инженерно-техническое обслуживание.

Достоинствами этого метода являются его простота и учет стоимости замены. Однако он имеет ряд недостатков, таких как сложность определения стоимости замены и неучет изменений в технологиях.

Некоторые инвесторы предпочитают использовать несколько методов оценки проектов, чтобы получить более точную картину потенциальной прибыльности инвестиции. Замечу от себя, что в этом определенно есть смысл. В таком случае, методы используются в комбинации, и результаты каждого метода учитываются в итоговой оценке. И важно иметь приоритезацию разных показателей, то есть понимать, что нам как инвестору важно чтобы проект имел, например:

- определенный тип активов, (например, физические активы легко оценить, заложить и/или продать, если что-то пойдет не так. А вот с цифровыми так уже не получится)

- сфера реализации проекта (кто-то не готов идти в крипту, а кому-то ничего кроме нее и не нужно)

- реализация проекта длилась не дольше определенного срока

- PI был не ниже определенного значения (и уж никак не ниже безрисковой ставки доходности)

Однако, не стоит забывать, что все методы оценки проектов основаны на предположениях и прогнозах. Реальные результаты могут существенно отличаться от ожидаемых, что связано с непредвиденными факторами и рисками, которые не учитываются в расчетах. Поэтому, при принятии решения об инвестировании, необходимо оценивать не только потенциальную прибыль, но и риски, связанные с проектом.

В заключение, выбор метода оценки проектов зависит от конкретных обстоятельств, целей и предпочтений инвестора. Именно из-за различных предпочтений не существует универсального метода, который бы подходил для всех случаев любому инвестору.

Мой личный совет в этом вопросе состоит в том, чтобы проект полностью соответствовал политике инвестирования (IPS - Investment Policy Statement). Также при оценке обязательно нужно помнить минимальную безрисковую ставку доходности (в России сейчас это ОФЗ со ставкой +/- 10% годовых) и сравнивать с ней PI предлагаемого проекта. И я бы не рассматривал проекты с доходностью равной или ниже доходности текущего портфеля или бизнеса. И вот уже получается, что при таком подходе лично мне нет смысла рассматривать проекты с доходностью менее 30%. Но это мое личное мнение, которое подходит только мне ).

У вас может (и должна) быть своя аргументированная позиция на этот счет. Подумайте, по каким критериям чаще всего вы выбираете проекты, и как они соотносятся с вашим IPS.