Очень мало людей, кто пользуются фармингом или предоставлением ликвидности за комиссию от продаж. По сути для многих фарминг, это, что-то типа игры "Весёлая ферма", где ты сажаешь морковку, картошку, лук там и потом собираешь урожай. Т.е. с виду, всё это кажется какой-то игрой и многих отталкивает. Но есть как говорится один нюанс:

На самом деле фарминг, это предоставление ликвидности для децентрализованных бирж за вознаграждение от торговых комиссий и за счёт эмиссии токена биржи через вознаграждение его участникам.

Как просто и красиво звучит и это близко не выращивание картошки, морковки и лука, хотя с виду конечно напоминает.

То есть, когда вы закладывайте средства в пул ликвидности. Вы получите комиссию от торговли + часть эмиссии токена биржи(если она предусмотрена или даже токена сети). Не просто так, а в зависимости от суммы вложений.

Чем больше вы закладывайте средств, тем больше вознаграждений и комиссий вы можете "хапнуть". В этом есть как плюсы так и минусы.

Плюсы:

- Жирный по объёму (уже заблокированной ликвидности) пул выплатит Вам много комиссий даже если вы вложите много средств.

Минусы:

Пул с небольшой малым TVL(объём заблокированных средств), может дать меньше дохода, если Вы входите большим депозитом.

Примеры

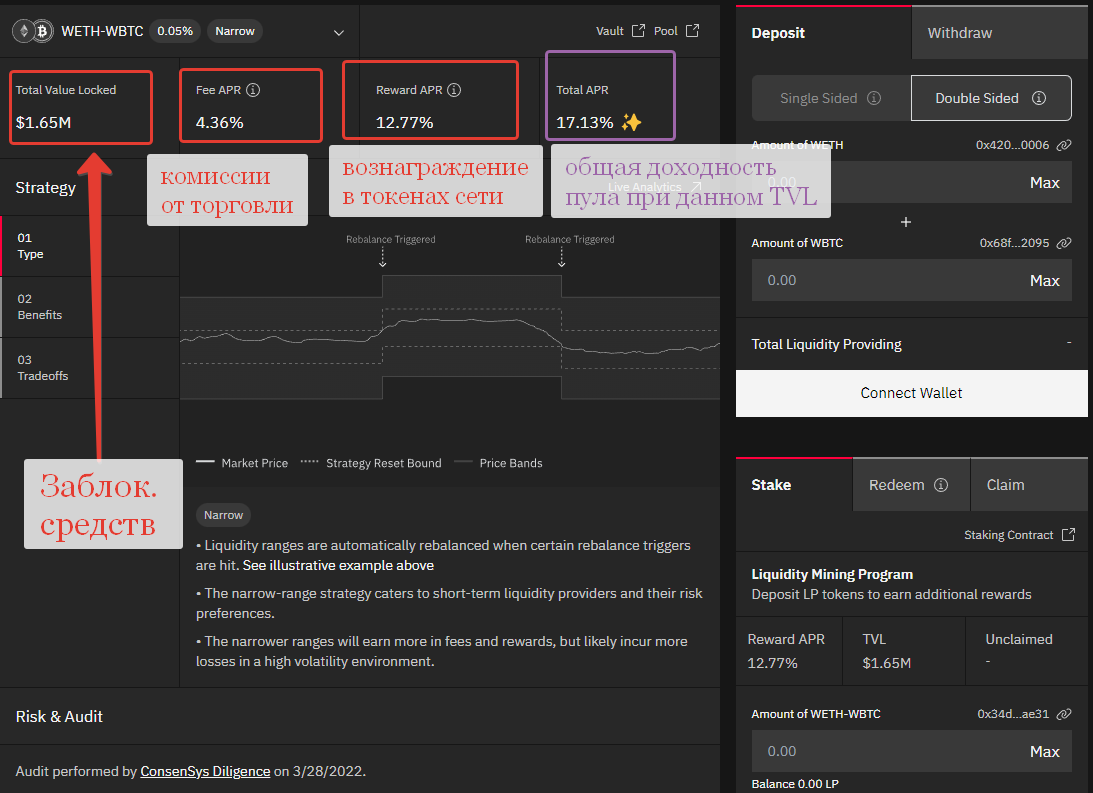

Чтобы не быть голословным я покажу это на примере пула Gamma Finance, потому, что ощутил на себе потерю части дохода, когда в пул вошёл крупный фармер.

Как видно из картинки выше, в пуле WETH-WBTC на сервисе авто-концентрированной ликвидности Gamma Finance в сети Optimism у нас есть:

- TVL - объём заблокированных средств.

- Fee APR - вознаграждение от комиссий за торговлю в паре WETH-WBTC

- Reward APR- вознаграждение сети (т.е. сети Optimism для сервиса Gamma)

- Общий APR который рассчитывается как сумма обоих доходов обозначенных выше.

Какие есть нюансы.

Чем выше TVL, тем меньше вы влияете на падение доходности, при блокировке большого депозита Вами или другим новым частником пула.

Грубо говоря при TVL 1,65 млн $ заблокированных средств, доход в размере 17,13% годовых получают ВСЕ участники пула, т.е. все кто заблокировал средства не зависимо от суммы.

Когда вы входите не большим депозитом, грубо говоря например 16,5 тыс $ это 1% от объёма пула, соответственно доходность и упадёт на этот самый 1% т.к. распределяется она пропорционально. Чем больше участников, тем меньше доход на сумму вложенных средств. Т.е. будет уже не 17,13%, а 17,13-(17,13/100)=16,95% т.е. вы своим не большим, хотя для (кого-то это большой) депозитом почти не влияете на доход.

Если пул ликвидности будет маленьким, например не 1,65 млн $, а всего 165 тыс $ т.е. в 10 раз меньше, вкладывая 16,5 тыс $, Вы уже будете влиять в размере 10% от того дохода который есть.

Считаем, 17,13-(17,13/10)=15,57% будет общий доход после того, как вы вошли в пул с TVL 165 тыс $ в указанном размере.

Третья ситуация, пул 165 тыс$, но вы вложили 50% от его размера. считаем доходность.

17,13-(17,13/2)=8,565% итоговая доходность. Хотя тут конечно проще было просто поделить доход на 2.

У меня была ситуация в пуле размером 300 тыс $ вошёл один или несколько человек с ликвидностью примерно в таком же размере, и мои 20 с хвостиком процентов годовых превратились в 11%, что как-то не очень меня порадовало. Но т.к. я использовал два пула похожих, то доход упал только в одном из них, итоговая доходность же сохранилась на уровне (20+11)/2=15,5% Таким образом, при работе с не большими пулами, лучше диверсифицировать доход вкладывая в пулы с похожими токенами (например WBTC-WETH + wstETH-WBTC), по сути это эфир с битком, только в первом случае это обычный эфир, во втором случае застейканный в сервисе Lido Finance эфир. Который ещё сам по себе приносит около 5% годовых дополнительно.

Вывод.

Использование крупных пулов более безопасно в плане потери части дохода при заходе на крупную сумму либо при заходе другого крупного инвестора (фармера).

Использование мелких пулов может дать больше дохода, но при этом надо следить за тем, как меняется объём TVL.

До сих пор помню 1000% доходности в пуле Sushi Avax-USDC, пока туда не навалило инвесторов и доход упал до 50%, но свою 1000% годовых первые 2-3 дня я успел получить в виде токенов sushi.

При расчёте доходности я предпочитаю пулы, где больше доход от вознаграждения, чем пулы, где доход в основном складывается из комиссий от торговли, потому, что доход от вознаграждения фиксирован, т.е. биржа либо сеть выделяет определённое кол-во токенов на пул в сутки и эти токены равномерно распределяются между всеми участниками.

Средства, же от комиссий зависят от объёма торгов, чем больше объём тем больше доход, когда объём торгов падает падает и доход для тех, кто предоставил ликвидность.

Поэтому многие биржи стали показывать среднюю доходность за 7 дней (7 day APR%), чтобы пользователи могли, хоть как то ориентироваться на средний доход.

Итак закрепим -

- больше пул меньше влияние на пул от конкерного депозита

- меньше пул больше влияние

- если использовать маленькие пулы, лучше брать хотя бы 2, одинаковыми(похожими) монетами

- при Fee APR и Reward APR, последний более стабилен в плане дохода

- Любой Reward APR в любой момент времени можно забрать и реинвестировать получив сложный процент (агрегатор доходности использовать не обязательно). Fee APR иногда реинвестируется сам, иногда надо вручную его снимать, это зависит от DEX биржи или сервиса.

- Агрегаторы доходности сами реинвестируют как Fee APR, так и Reward APR за вас, но при этом забирают себе около 0,5-1,5% дохода. При этом возрастает риск, т.к. смарт-контракт агрегатора доходности могут так же взломать отдельно от смарт контракта DEX биржи, получается, что используя несколько смарт контрактов по цепочке вы повышаете риск потери средств. Последний год я не пользуюсь агрегаторами доходности.

Те, кто не умеет пользоваться ликвидностью ищите прошлогодние статьи 2021 декабрь - 2022 май. Либо может я сам сделаю позже подборку из ссылок. Потому, что тот доход который даёт крипта, не сопоставим с дивидендным доходом от акций или % от рублёвого вклада или доходом от аренды недвижимости (он больше).