Конкретный пример от подписчика в комментарии. Он не согласен с тем, что брать ипотеку в целом не выгодно.

В ответ на статью на тему "Сегодня надо бежать и брать ипотеку, потому что инфляция "съест" ежемесячный платёж, или нет" Алексей пишет:

"Брал в 13 году квартиру в МО, за 1,7 млн на стадии 4 этажа, ипотека 1,3 млн, 15 тыс в месяц на 15 лет. Тогда зп была 40, сейчас 70-80, правда я расплатился за 6 лет, и сейчас взял уже в Москве, но!

Тогда платёж был почти ползарплаты, а сейчас он был бы вообще незаметен,а ипотека до 28 года.

Если бы копил,сейчас та квартира стоит 4 млн. И жил в своей,и отдал меньше в итоге."

Спасибо Алексею за комментарий и возможность показать, что не стоит порой доверять быстро рассказанным "красивым историям про успешный успех, удачную удачность и выгодную выгодность" чего бы то там ни было.

Но это история, и эта статья не только про ситуацию Алексея, а про другое. Решите сами, про что. Каждому дано будет по мере понимания его©🙂.

Алексей в любом случае молодец, и я рад за него. И за его теперь уже московскую квартиру и будущий статус москвича. Поздравляю заранее.

Искренне желаю, чтобы её и вовремя достроили (если ещё нет), и она была без недостатков, в качественном доме и в хорошей локации.

Но истина дороже, как говорится.

В 2013 году не было ставок как вчера и сегодня, и два года назад.

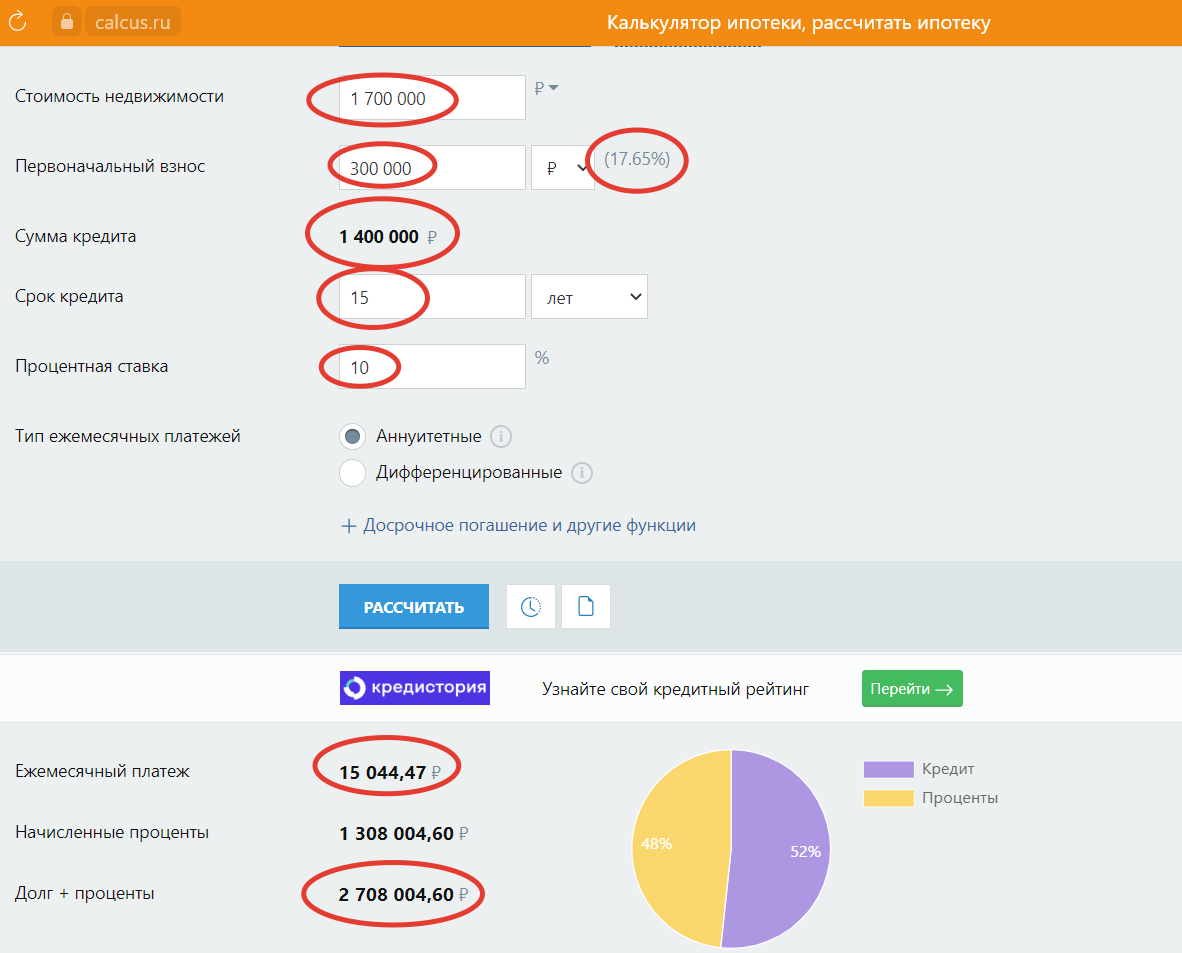

Были 12 плюс-минус, а то и более.

Но пусть будет 10 %.

Первый взнос 300 тыс.

1400000 в те годы взять - это отдать минимум 3 млн. за ипотеку. Возможно, даже и больше с такой тогдашней зарплатой в 40 тысяч да и ещё при ПЗ - первом взносе МЕНЕЕ даже 20 %. Тогда это было редкостью.

Но поверим на слово Алексею во всём, и в старой цене, и в текущей, и в прочем, не вопрос. И что ежемесячный взнос был в 15 тысяч. Хотя вот скорее всего у большинства людей тогда с такими же "выходными данными" заёмщика большинство банков дали бы процент выше, и было бы не менее чем под 20 тысяч ежемесячные платежи. Но не суть.

За сколько бы лет не закрывали, отдать банку надо всё полностью. Всегда так умиляет читать, что "я быстро закрыл, досрочно". И? Сколько должны, столько и выплатили. Вам что, при этом банк часть долга простил что ли? В 2013 году уже всё в подавляющем количестве ипотек было аннуитетное. Иначе бы вы и первый взнос в 15 тысяч не получили бы.

Одно непонятно, с чего при ЗП в 40 тысяч было закрыто досрочно? Закрыть за 6 лет, а не за 15, это отдавать в 2,5 раза больше в месяц.

15 х 2,5 = 37,5 тысяч в месяц. Это фактически вся зарплата, а не менее половины её. Очевидно, был (и, возможно, и сейчас есть, желаю, чтобы был) дополнительный доход у Алексея.

Плюс есть всегда (и были и в 2013 году) дополнительные выплаты - страховки, например. Помнится, ранее у банков были даже и штрафные санкции за досрочное полное погашение. Кто-нибудь помнит такое?

Скорее всего, так и вышло - пришлось банку отдать порядка не 2,7 млн., а 3 млн. в реальности.

Итого - вроде бы всё равно квартира-то действительно дешевле обошлась.

Прошло 10 лет с 2013 года, а заплачено за неё вроде бы 3,3 млн. А сейчас она стоит 4 млн, и разница - в 700 тысяч рублей. Ну или пусть даже в 1 млн.

Не важно. Позже поймёте, почему.

Но казалось бы - вот она, выгода - налицо! Можно отдать на ПЗ уже за новое кредитное жильё в Москве.

Но есть и ещё неучтённые факторы в условиях примера.

Как указано, Алексей "жил в своей". Сдали её, раз уж была на этапе "4-го этажа", не позднее, надеюсь, 2015 года. Ну, его, этот год, даже вычеркнем, может, сдали прямо 31 декабря.

Ремонт брать в сравнение не будем, он и там, и там будет нужен.

Итого 2016-2023 с начала по начало каждого года старта и конца периода надо было платить за ЖКХ. Это 8 лет, 96 месяцев. Я как-то собирал данные на канале, сколько ЖКХ платят у нас люди. Везде по-разному.

Но в Московской области, да ещё и в новостройках, с Управляющими компаниями от застройщиков (которые работают как минимум первый период как раз лет так в 8-10), платежи маленькие не бывают. Как показала жизнь.

Если кто-то считает, что это не так - можно скринить и выкладывать в комментариях реальные платёжки за ЖКУ на вашу однокомнатную в Московской области. Рассказы про то, что вы что, да я плачу всего 1500-2000 рублей, уже не интересны. Проходили.

Но может, вы сейчас всё-таки вообще по 3000 платите суммарно, и радуетесь жизни. Напомню, за однокомнатную, а не студию в 18 метров. Ну так и быть, возрадуемся за вас все вместе и очень дружно.

И дальше побежали.

Ранее платежи ЖКХ были меньше, сейчас - больше. Возьмём в среднем минимум в 4000 рублей в месяц за все 8 лет. Итого - под 400 тысяч рублей ещё расходы. Их не было бы в случае накопления на квартиру.

Но всё равно остаётся "выигрыш" - 300 тысяч. Или даже больше. Не важно.

Но что было бы, если вы положили бы эти 300 тысяч на депозит под 7-8 % в среднем (раньше было больше в среднем, посчитаем, что сейчас в среднем реальное - меньше, вот и будет среднее где-то так на самом деле).

Вот что, если на 6 лет:

А вот, если на все 10 лет:

Ни к чему не клоню. Ничего не пропагандирую-рекламирую. Просто информация к размышлению.

96 месяцев (все 10 лет) х 20 тысяч рублей аренда = 1920000, по 25 тысяч = 2,4 млн. рублей. Дополнительные доходы же были всё равно у Алексея, мы это точно выяснили, иначе бы он просто вообще не выжил, выплачивая ипотеку за 6 лет вместо 15 лет.

Плюс уже и зарплата теперь 70-80 тысяч рублей. Здорово. Ну, уже какое-то время она такая, верно? Как минимум. Так что смело можно было откладывать по 37500 в месяц, и снимать квартиру. Доход есть - живём!

И в итоге можно было возместить себе и квартиру ценой в 4 млн. рублей. И аренду возместить в размере даже 2,5 млн. рублей.

И ещё остаётся у нас 7,3 - 6,5 = 800 тысяч рублей. Как раз на новый вклад...

И это самый простой подход к таким "накоплениям". А можно ещё и "поиграть" немного. Для увеличения "выигрыша". Но там уже возрастают и риски прогадать. Хотя и возможности - выиграть. Положив часть или всю какую-то сумму под 19,3 % на полгода, как это ограниченное время было возможно в 2022 году. Но можно и без этого.

Кредит так бы не вдалбливался в головы людей, если бы что-то брать в любой кредит было бы на самом деле вам выгодно. Поймите уже эту простую истину.

Вся разница в том, что при кредите вам дают деньги из будущего, и вам за это придётся заплатить. При вкладе от себя вы даёте деньги в будущее, и уже вам за это платят.

Второе выгоднее первого по определению. Это в общем - закон.

Частных случаев иных "раскладов" в жизни может быть великое при этом множество.

Но частные случаи - не равно общей ситуации. А исключения практически всегда лишь только подтверждают общее правило.

Ну а как вам поступать - думайте сами, решайте сами.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Понравилась статья? Лайк👍, репост📣! 866 публикаций канала вот здесь.

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Другие популярные и новые статьи для тех, кто на канале впервые: